También podría gustarte

- USMCCII14S14 Cos Variable y absorV16ExpDocumento16 páginasUSMCCII14S14 Cos Variable y absorV16ExpPiero Antonio SánchezAún no hay calificaciones

- Aplicación Práctica - Costeo Basado en Las ActividadesDocumento4 páginasAplicación Práctica - Costeo Basado en Las ActividadesPiero Antonio SánchezAún no hay calificaciones

- Cotizacion de CalibracionDocumento2 páginasCotizacion de CalibracionPiero Antonio SánchezAún no hay calificaciones

- Identificacion y Mapeo de ProcesosDocumento9 páginasIdentificacion y Mapeo de ProcesosPiero Antonio SánchezAún no hay calificaciones

- Manual de Inventario 2Documento9 páginasManual de Inventario 2Piero Antonio SánchezAún no hay calificaciones

- Ficha Tecnica - 2proveedor - Gas Ecologico 134a PDFDocumento8 páginasFicha Tecnica - 2proveedor - Gas Ecologico 134a PDFPiero Antonio SánchezAún no hay calificaciones

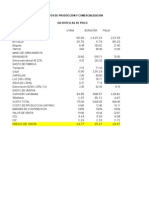

- Proyeccion de VentasDocumento8 páginasProyeccion de VentasPiero Antonio SánchezAún no hay calificaciones

- Maquinaria para UvaDocumento66 páginasMaquinaria para Uvaipla_mecanicoAún no hay calificaciones

- Principios Tributarios 1993vs1979Documento12 páginasPrincipios Tributarios 1993vs1979Piero Antonio SánchezAún no hay calificaciones

- Ventas Proyectadas (Modelo)Documento20 páginasVentas Proyectadas (Modelo)Piero Antonio SánchezAún no hay calificaciones

- Letra de CambioDocumento3 páginasLetra de CambioPiero Antonio SánchezAún no hay calificaciones

- Hites - Confirmación Del PedidoDocumento2 páginasHites - Confirmación Del Pedidolalicom1Aún no hay calificaciones

- Igh 51977Documento1 páginaIgh 51977Denis JimenezAún no hay calificaciones

- Copia de LIVERPOOLDocumento11 páginasCopia de LIVERPOOLEdith AndreaAún no hay calificaciones

- Sesion 09 - 10 Caso Practico #06 Sistema de Acumulacion de Costo SolucionDocumento1 páginaSesion 09 - 10 Caso Practico #06 Sistema de Acumulacion de Costo SolucionMarilú Montenegro FloresAún no hay calificaciones

- Libro-Historia Econ Mica Contempor Nea Giuliani-Mazzeo-Marcaida Compiladores-2014Documento191 páginasLibro-Historia Econ Mica Contempor Nea Giuliani-Mazzeo-Marcaida Compiladores-2014HuilenS.SuarezAún no hay calificaciones

- Marco Legal - TAREA 6Documento4 páginasMarco Legal - TAREA 6Kenneth MosqueraAún no hay calificaciones

- Decreto Supremo 5110Documento6 páginasDecreto Supremo 5110Lia July Coca HerbasAún no hay calificaciones

- 1.taller Centrales de Riesgo Tania MikoulitsDocumento7 páginas1.taller Centrales de Riesgo Tania MikoulitsTANIA LISETH MIKOULITS VILLANUEVAAún no hay calificaciones

- Carta Deficiencias - Opinion de AuditoriaDocumento8 páginasCarta Deficiencias - Opinion de AuditoriaCtn ZQAún no hay calificaciones

- Lean WarehousingDocumento4 páginasLean WarehousingGuillermo OrsiAún no hay calificaciones

- Semana 2 - Indicadores de RendimientoDocumento10 páginasSemana 2 - Indicadores de RendimientoAna Paula PerezAún no hay calificaciones

- Marketing Mix For Competitive Advantage - En.esDocumento6 páginasMarketing Mix For Competitive Advantage - En.esjeronimo ocampoAún no hay calificaciones

- Adenda N°01 Al Contrato Casa San Borja 2023-2024Documento2 páginasAdenda N°01 Al Contrato Casa San Borja 2023-2024luis adrian otoyaAún no hay calificaciones

- Actividad #1Documento11 páginasActividad #1Carolina SarmientoAún no hay calificaciones

- Administrator, Ahomed Chávez OmarDocumento19 páginasAdministrator, Ahomed Chávez OmarCarlaTylerAún no hay calificaciones

- Entregable 01 Operaciones IiDocumento7 páginasEntregable 01 Operaciones IiCAMILA HORTENCIA ZUAZO RAMOSAún no hay calificaciones

- Ejercicios Tema 2 y 3 Trat. Doc. ContableDocumento3 páginasEjercicios Tema 2 y 3 Trat. Doc. ContableleomoraesrrAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento5 páginasCostos Indirectos de FabricaciónAna RamosAún no hay calificaciones

- Juan Pablo Ramirez Garzon.Documento4 páginasJuan Pablo Ramirez Garzon.juan pabloAún no hay calificaciones

- ZAPATERIADocumento32 páginasZAPATERIAArata OkazakyAún no hay calificaciones

- Las Nociones Preliminares de La Economía 17.DIC.19Documento33 páginasLas Nociones Preliminares de La Economía 17.DIC.19Tatiana GaleanaAún no hay calificaciones

- COS Analisis de Costes de RedDocumento12 páginasCOS Analisis de Costes de Redmariela cubaAún no hay calificaciones

- Contabilidad 4-5Documento4 páginasContabilidad 4-5Crismarlyn Taveras RamosAún no hay calificaciones

- Marco Teorico Planf 1 ALUMNOSDocumento2 páginasMarco Teorico Planf 1 ALUMNOSpamelahthAún no hay calificaciones

- Catalogo-de-Cuentas Contabilidad Tarea1Documento4 páginasCatalogo-de-Cuentas Contabilidad Tarea1Edgar Pichardo LuisAún no hay calificaciones

- Repaso Ccppee I ProcesoDocumento4 páginasRepaso Ccppee I ProcesoAshley GonzalezAún no hay calificaciones

- Semana 8 Finanzas 2Documento4 páginasSemana 8 Finanzas 2Pedro OrtizAún no hay calificaciones

- Analisis de Cordones de SoldadurasDocumento3 páginasAnalisis de Cordones de SoldadurasJose Acosta100% (1)

- A1 RRRSDocumento4 páginasA1 RRRSRoberto RojasAún no hay calificaciones

- Informe Industria Metalúrgica en JulioDocumento7 páginasInforme Industria Metalúrgica en JulioEl Teclado [www.elteclado.com.ar]Aún no hay calificaciones