También podría gustarte

- Uni3 Act5 Tal Cos Por ProDocumento2 páginasUni3 Act5 Tal Cos Por Prosun suarez0% (3)

- Actividad 1Documento2 páginasActividad 1Mallory ROBAYO CACHAY40% (5)

- Diapositivas - Transformacion de SociedadesDocumento14 páginasDiapositivas - Transformacion de SociedadesJimmy Idrogo100% (2)

- Taller 1Documento10 páginasTaller 1yepeAún no hay calificaciones

- Guia 2. Propuesta de Solucion Al Problema Etico en El Ambito OrganizacionalDocumento8 páginasGuia 2. Propuesta de Solucion Al Problema Etico en El Ambito Organizacionaloscar sossa70% (10)

- Cuadro Comparativo Sist. de CostosDocumento2 páginasCuadro Comparativo Sist. de Costospaola tovar67% (9)

- 98888888889Documento13 páginas98888888889Jesus Salinas Abanto0% (1)

- Monografía Extorsión GrupoDocumento27 páginasMonografía Extorsión GrupoIngrid Lazo100% (1)

- Refuerzo Ciencias NaturalesDocumento4 páginasRefuerzo Ciencias NaturalesyepeAún no hay calificaciones

- Refuerzo SocialesDocumento4 páginasRefuerzo SocialesyepeAún no hay calificaciones

- NIIF 3 - Combinaciones de NegociosDocumento58 páginasNIIF 3 - Combinaciones de NegociosJunior Soriano RufinoAún no hay calificaciones

- Refuerzo MatematicasDocumento4 páginasRefuerzo MatematicasyepeAún no hay calificaciones

- Key Words: Planning, Analysis, Companies, Consumers, Competition, StrategiesDocumento12 páginasKey Words: Planning, Analysis, Companies, Consumers, Competition, StrategiesJacqueline BARAJAS SAAVEDRAAún no hay calificaciones

- Refuerzo EspañolDocumento5 páginasRefuerzo EspañolyepeAún no hay calificaciones

- Evaluación de riesgos de auditoríaDocumento1 páginaEvaluación de riesgos de auditoríasdsdsAún no hay calificaciones

- NIIF 3 - Combinaciones de NegociosDocumento58 páginasNIIF 3 - Combinaciones de NegociosJunior Soriano RufinoAún no hay calificaciones

- Guia de Fusion, Escision y TransformaciónDocumento8 páginasGuia de Fusion, Escision y TransformaciónTatiana Vidal SánchezAún no hay calificaciones

- 3680-Texto Del Artículo-10873-1-10-20180813Documento12 páginas3680-Texto Del Artículo-10873-1-10-20180813Diana BohorquezAún no hay calificaciones

- INGLESDocumento3 páginasINGLESYesica BlancoAún no hay calificaciones

- Entrega 21 de AgostoDocumento5 páginasEntrega 21 de AgostoyepeAún no hay calificaciones

- ContaDocumento1 páginaContayepeAún no hay calificaciones

- Ojstdea, Articulo 6Documento10 páginasOjstdea, Articulo 6yepeAún no hay calificaciones

- 12 - 38 - 05 - Taller Equivalencias, Tiempo y Tasas de Interes - PMMDocumento9 páginas12 - 38 - 05 - Taller Equivalencias, Tiempo y Tasas de Interes - PMMyepeAún no hay calificaciones

- Nicsp 2Documento1038 páginasNicsp 2TatianaReyAún no hay calificaciones

- Uni2 Act3 Tal Pro InvDocumento2 páginasUni2 Act3 Tal Pro InvMaira Camila Zuleta GomezAún no hay calificaciones

- Actividad 2Documento5 páginasActividad 2Yesica BlancoAún no hay calificaciones

- Guia EspDocumento2 páginasGuia EspyepeAún no hay calificaciones

- Nicsp 2Documento1038 páginasNicsp 2TatianaReyAún no hay calificaciones

- 5189 - Indicadores Plan Gestion 2018Documento3 páginas5189 - Indicadores Plan Gestion 2018yepeAún no hay calificaciones

- 9446 - Indicadores Plan de Gestion 2019Documento1 página9446 - Indicadores Plan de Gestion 2019yepeAún no hay calificaciones

- AUDITORIADocumento1 páginaAUDITORIAyepeAún no hay calificaciones

- Formato de CotizacionDocumento6 páginasFormato de CotizacionRosmery LopezAún no hay calificaciones

- Conclusion Anticipada WordDocumento7 páginasConclusion Anticipada WordMashiel Jenny Bernedo MeloAún no hay calificaciones

- Acta de GarantiaDocumento7 páginasActa de Garantiafreyu M.Q.Aún no hay calificaciones

- Examen Internacional Tema 6,7,8,9 y 10Documento7 páginasExamen Internacional Tema 6,7,8,9 y 10Génesis RondónAún no hay calificaciones

- Guerra y Reforma 1879Documento2 páginasGuerra y Reforma 1879GiancarloLazarteRiveraAún no hay calificaciones

- TP 1 Contrato EmpresasDocumento57 páginasTP 1 Contrato EmpresasGabriela BenedettoAún no hay calificaciones

- Nro. PN EFP FAAJ RC 2022 005 INF FINAL SignedDocumento12 páginasNro. PN EFP FAAJ RC 2022 005 INF FINAL SignedLety MercadoAún no hay calificaciones

- Contratos de trabajo docentes privados: duración, vacaciones y cesantíasDocumento7 páginasContratos de trabajo docentes privados: duración, vacaciones y cesantíasMaria Alejandra Charris HerreraAún no hay calificaciones

- Escrito Indecopi Señora CeciliaDocumento3 páginasEscrito Indecopi Señora CeciliaHerberth Mejia NatividadAún no hay calificaciones

- PNE261176Documento1 páginaPNE261176Andres ArandiaAún no hay calificaciones

- Paquete Instruccional de Consentimiento Informado FinalDocumento16 páginasPaquete Instruccional de Consentimiento Informado FinalLeidy Daiana Pasichana AlarconAún no hay calificaciones

- DR Magdalena 2262Documento31 páginasDR Magdalena 2262Katheryn MeléndezAún no hay calificaciones

- Pacto FiscalDocumento23 páginasPacto FiscalLuis Eduardo Martinez AlmanzaAún no hay calificaciones

- Aaaaaaanteproyecto Trata de PersonasDocumento22 páginasAaaaaaanteproyecto Trata de PersonasJuliana GutierrezAún no hay calificaciones

- 637-tp-2021-1-1Documento8 páginas637-tp-2021-1-1queromary67Aún no hay calificaciones

- Tema #11 LOS MANDAMIENTOS DE LA IGLESIA - 2021Documento6 páginasTema #11 LOS MANDAMIENTOS DE LA IGLESIA - 2021Rosa Maria Cardenas BaltodanoAún no hay calificaciones

- Demanda Equipos y DesarrolloDocumento5 páginasDemanda Equipos y DesarrolloRoger ojedaAún no hay calificaciones

- DALESSIO IROL BERENZTEIN - Humor Social y Político Nacional (Junio)Documento27 páginasDALESSIO IROL BERENZTEIN - Humor Social y Político Nacional (Junio)Urgente24Aún no hay calificaciones

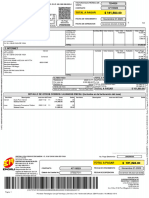

- Factura EmCali 41Documento2 páginasFactura EmCali 41DALIA JIMENA VELASCO MUNOZAún no hay calificaciones

- Manual para El Retorno-Julio2020Documento25 páginasManual para El Retorno-Julio2020KIDS AGAINSTAún no hay calificaciones

- Taller 2, E.S.F. Analisis FinancieroDocumento55 páginasTaller 2, E.S.F. Analisis FinancieroMarisela IDARRAGA JARAMILLOAún no hay calificaciones

- Ficha de Aplicación 01Documento8 páginasFicha de Aplicación 01ervin manuel espinoza martinezAún no hay calificaciones

- Cruz RojaDocumento9 páginasCruz RojaVictor VillanuevaAún no hay calificaciones

- Linea Del Timpo Seguridad CiudadanaDocumento2 páginasLinea Del Timpo Seguridad Ciudadanakam100% (1)

- Qué Habilidades Debe Tener Un AuditorDocumento2 páginasQué Habilidades Debe Tener Un AuditorRUTH FLOREZ PINZONAún no hay calificaciones

- 2024 DECLARACION MOTOSIERRADocumento4 páginas2024 DECLARACION MOTOSIERRAFederico Clemente Solis BatzAún no hay calificaciones

- La Violencia Terrorista en El Perú, Sendero Luminoso, Y La Protección Internacional de Los Derechos HumanosDocumento29 páginasLa Violencia Terrorista en El Perú, Sendero Luminoso, Y La Protección Internacional de Los Derechos Humanosyamileth graciaAún no hay calificaciones

- ManualCajaChicaTroqueladoDocumento4 páginasManualCajaChicaTroqueladochikosonicAún no hay calificaciones