También podría gustarte

- Tarea 4 de Auditoria Fiscal y FinancieraDocumento4 páginasTarea 4 de Auditoria Fiscal y FinancieraJoelys JimenezAún no hay calificaciones

- Tema 3 Finanzas PublicasDocumento9 páginasTema 3 Finanzas PublicascarlosAún no hay calificaciones

- Tarea #0002 de Prectica de Contabilidad 02Documento7 páginasTarea #0002 de Prectica de Contabilidad 02Flory50% (2)

- Tarea #9 de Auditoria 2Documento4 páginasTarea #9 de Auditoria 2Flory100% (1)

- Seminario de Negocio Tarea 2Documento7 páginasSeminario de Negocio Tarea 2Sari RodriguezAún no hay calificaciones

- Tarea 8 AUDITORIADocumento7 páginasTarea 8 AUDITORIAglorisselAún no hay calificaciones

- Tarea II Auditoria I Lisandra MichelDocumento12 páginasTarea II Auditoria I Lisandra MichelLisandra Michel MazaraAún no hay calificaciones

- Tarea 8 - Contabilidad GubernamentalDocumento6 páginasTarea 8 - Contabilidad GubernamentalCarlosAún no hay calificaciones

- Tarea 3 de Contabilidad GerencialDocumento7 páginasTarea 3 de Contabilidad GerencialAbelcio Cardenas Tejada100% (1)

- Auditoria IIDocumento6 páginasAuditoria IIElizabethAún no hay calificaciones

- Auditoria 2 Tarea 3 (Leticia)Documento7 páginasAuditoria 2 Tarea 3 (Leticia)ATARAXIAAún no hay calificaciones

- Seminario de Actualización de Negocio Tarea 5Documento2 páginasSeminario de Actualización de Negocio Tarea 5Yasmin RodriguezAún no hay calificaciones

- Contab. Gerencial 6Documento5 páginasContab. Gerencial 6ElizabethAún no hay calificaciones

- Tarea 3 - Seminario de Actualizacion de NegocioDocumento6 páginasTarea 3 - Seminario de Actualizacion de Negocioabelcio Cardenas TejadaAún no hay calificaciones

- Tarea 2 de Seminario de Actualizacion de NegociosDocumento9 páginasTarea 2 de Seminario de Actualizacion de Negociosabelcio Cardenas TejadaAún no hay calificaciones

- Tarea 4 Contabilidad GerencialDocumento4 páginasTarea 4 Contabilidad GerencialFlory100% (1)

- Traajo Final de Contabilidad GerencialDocumento11 páginasTraajo Final de Contabilidad Gerencialvalerie taveras100% (1)

- Tarea 3 Contabilidad ComputarizadaDocumento6 páginasTarea 3 Contabilidad ComputarizadaNany BaezAún no hay calificaciones

- Trabajo Final Gubernamental 2Documento17 páginasTrabajo Final Gubernamental 2robert marte100% (2)

- Tarea 7Documento7 páginasTarea 7wingston GuzmanAún no hay calificaciones

- Tarea 2 de Sistema de ContabilidadDocumento4 páginasTarea 2 de Sistema de ContabilidadAna Ramirez12Aún no hay calificaciones

- Tarea 3 Sistema de ContabilidadDocumento7 páginasTarea 3 Sistema de ContabilidadMargarita García0% (1)

- Tarea 5 y 6 Sistema de La Seguridad SocialDocumento7 páginasTarea 5 y 6 Sistema de La Seguridad SocialFlory100% (1)

- Auditoria IIDocumento3 páginasAuditoria IIElizabethAún no hay calificaciones

- Practica II de Contabilidad ComputarizadaDocumento20 páginasPractica II de Contabilidad ComputarizadaElizabeth AgramonteAún no hay calificaciones

- Presupuesto Empresarial Tarea 4Documento7 páginasPresupuesto Empresarial Tarea 4Mariel NinAún no hay calificaciones

- Tercera EntregaDocumento29 páginasTercera EntregaPaula MojicaAún no hay calificaciones

- Contabilidad Computarizada Tarea 2Documento3 páginasContabilidad Computarizada Tarea 2robert marteAún no hay calificaciones

- Cuestionario 4 17Documento10 páginasCuestionario 4 17Yassica Yiriath Pandales CastilloAún no hay calificaciones

- Trabajo Final de Sistemaa de Contabilidad GubernamentalDocumento17 páginasTrabajo Final de Sistemaa de Contabilidad GubernamentalYuberli MarquezAún no hay calificaciones

- Tarea 6 Con GerencialDocumento7 páginasTarea 6 Con GerencialNany BaezAún no hay calificaciones

- Autoevaluación 1 Cont. GubernDocumento4 páginasAutoevaluación 1 Cont. GubernYarly MarteAún no hay calificaciones

- Cuestionario de Evaluacion Del Control IDocumento3 páginasCuestionario de Evaluacion Del Control Icitlalli_ponce_2Aún no hay calificaciones

- Tarea 6 Contabilidad GerencialDocumento6 páginasTarea 6 Contabilidad GerencialFlory100% (1)

- Tarea 5 Con GerencialDocumento8 páginasTarea 5 Con GerencialNany Baez0% (1)

- Tarea 5 Resuelta. Con GerencialDocumento3 páginasTarea 5 Resuelta. Con GerencialNany BaezAún no hay calificaciones

- Tarea 1 de Auditoria 1Documento13 páginasTarea 1 de Auditoria 1abelcio Cardenas TejadaAún no hay calificaciones

- Tarea 4 Contabilidad GerencialDocumento3 páginasTarea 4 Contabilidad GerencialNany BaezAún no hay calificaciones

- Francisco Rodriguez-6Documento7 páginasFrancisco Rodriguez-6FRANCISCO JAVIER RODRIGUEZ CABAAún no hay calificaciones

- Tarea 2 de Auditoria 2Documento2 páginasTarea 2 de Auditoria 2maria evangelista67% (3)

- Tarea 1 Con GerencialDocumento4 páginasTarea 1 Con GerencialNany BaezAún no hay calificaciones

- Tarea 4Documento9 páginasTarea 4Richard RickettsAún no hay calificaciones

- Tarea 1 Regimen Tributario IDocumento5 páginasTarea 1 Regimen Tributario IYatzaira Enriquez50% (2)

- Tarrea 5 de AuditoriaDocumento3 páginasTarrea 5 de AuditoriaivanAún no hay calificaciones

- Tarea 5 de Contabilidad GubernamentalDocumento4 páginasTarea 5 de Contabilidad GubernamentalJoel De LeónAún no hay calificaciones

- Tarea 03 Sobre Ipi TributacionDocumento8 páginasTarea 03 Sobre Ipi TributacionYolanda PeñaAún no hay calificaciones

- Tarea 4Documento3 páginasTarea 4CherlynMarmolejosAún no hay calificaciones

- Tarea 3 ImpuestosDocumento10 páginasTarea 3 ImpuestosViirmaniia ReynosoAún no hay calificaciones

- Seminario de Actualización de Negocios 4Documento7 páginasSeminario de Actualización de Negocios 4Yasmin RodriguezAún no hay calificaciones

- Tarea I GerencialDocumento6 páginasTarea I Gerencialjesica mesina paredesAún no hay calificaciones

- Tarea 3 y 4 AuditoriaDocumento16 páginasTarea 3 y 4 AuditoriaGabriel German de los SantoAún no hay calificaciones

- Tarea 1 - ContraloríaDocumento7 páginasTarea 1 - ContraloríaCarlosAún no hay calificaciones

- Tarea 4 de SeminarioDocumento14 páginasTarea 4 de Seminariowingston GuzmanAún no hay calificaciones

- Tarea (5) Adm-312Documento8 páginasTarea (5) Adm-312Thamara SilvenAún no hay calificaciones

- Tarea 1Documento8 páginasTarea 1Ginaury DominguezAún no hay calificaciones

- Tarea 6Documento5 páginasTarea 6YENNYAún no hay calificaciones

- Tarea 6 Contab. ComputarizadaDocumento5 páginasTarea 6 Contab. ComputarizadaWesley Matos100% (1)

- Tarea 2. Sistema de Contabilidad GubernamentalDocumento5 páginasTarea 2. Sistema de Contabilidad GubernamentalErika RojasAún no hay calificaciones

- Trabajo Final Contabilidad Computarizada en Word, UapaDocumento2 páginasTrabajo Final Contabilidad Computarizada en Word, UapaManuel Rodriguez100% (2)

- Tarea 5 Con GerencialDocumento8 páginasTarea 5 Con GerencialFloribel NúñezAún no hay calificaciones

- Resumen Costeo Basado en Actividades Capitulo 5Documento12 páginasResumen Costeo Basado en Actividades Capitulo 5Andrea Rodriguez100% (1)

- Estructura de CostosDocumento8 páginasEstructura de CostosANDDY RUIZAún no hay calificaciones

- Word 60Documento4 páginasWord 60Oscar GonzálezAún no hay calificaciones

- Examen AuditoriaDocumento5 páginasExamen AuditoriaMarcelo HernándezAún no hay calificaciones

- Unidad V Auditorias de CalidadDocumento4 páginasUnidad V Auditorias de CalidadmarisolAún no hay calificaciones

- ADMINISTRACION-FINANCIERA RFDocumento69 páginasADMINISTRACION-FINANCIERA RFJose Antonio Murguia SicardAún no hay calificaciones

- Tesis de ContabilidadDocumento216 páginasTesis de ContabilidadEloisa Cepeda SalazarAún no hay calificaciones

- Trabajo Final - Teoria de AseguramientoDocumento25 páginasTrabajo Final - Teoria de AseguramientoEsteban Moyano CortesAún no hay calificaciones

- Auditoría InternaDocumento15 páginasAuditoría InternaCesar HerreraAún no hay calificaciones

- Por Qué Las Empresas Fracasan en Los Estados FinancierosDocumento7 páginasPor Qué Las Empresas Fracasan en Los Estados FinancierosAlonso AlmestarAún no hay calificaciones

- Memoria Anual Banco Falabella 2019Documento51 páginasMemoria Anual Banco Falabella 2019Lynnde FeiAún no hay calificaciones

- Carta Control InternoDocumento59 páginasCarta Control InternojrmoralescAún no hay calificaciones

- EDGAR - PERDOMO - PORRAS - Analizar de La Administración de CostosDocumento12 páginasEDGAR - PERDOMO - PORRAS - Analizar de La Administración de CostosedgarAún no hay calificaciones

- CVDocumento3 páginasCVKatia OlivaAún no hay calificaciones

- 2-s10 - Ejercicios de PuntuaciónDocumento2 páginas2-s10 - Ejercicios de PuntuaciónEl camino de CarlosAún no hay calificaciones

- Carta de Propuesta Técnica y Económica Pablo PazDocumento3 páginasCarta de Propuesta Técnica y Económica Pablo PazPablo PazAún no hay calificaciones

- Análisis de Los Estados FinancierosDocumento11 páginasAnálisis de Los Estados FinancierosAngel Poito100% (2)

- Presunción Tributaria IDocumento1 páginaPresunción Tributaria ILuigi Felix CuevaAún no hay calificaciones

- Práctica Final de Auditoria TributariaDocumento6 páginasPráctica Final de Auditoria Tributariajavier2387100% (3)

- Diagnóstico Contabilidad III para Financiera IVDocumento3 páginasDiagnóstico Contabilidad III para Financiera IVAndres OspinaAún no hay calificaciones

- Ejercicio Nic 41Documento4 páginasEjercicio Nic 41Amelia MoratayaAún no hay calificaciones

- Cotización JKX537Documento1 páginaCotización JKX537Camilo A. Gamboa LealAún no hay calificaciones

- Titulo IX Control InternoDocumento32 páginasTitulo IX Control InternoGustavo RamirezAún no hay calificaciones

- Principios Básicos de La ContabilidadDocumento1 páginaPrincipios Básicos de La Contabilidad3B31 Natareno Cortez, Nadia LisbethAún no hay calificaciones

- Contabilidad y Auditoria para El Desarrollo SustentableDocumento13 páginasContabilidad y Auditoria para El Desarrollo SustentableJared Atanerwitzy MAún no hay calificaciones

- Resumen de La Semana III CONTABILIDADDocumento8 páginasResumen de La Semana III CONTABILIDADJimena TrellesGraosAún no hay calificaciones

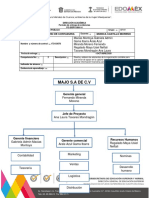

- ORGANIGRAMADocumento1 páginaORGANIGRAMAUziel MayaAún no hay calificaciones

- Informe de Auditoria - Actividad 6Documento5 páginasInforme de Auditoria - Actividad 6Carolina Ascencio TorresAún no hay calificaciones

- Contabilidad y Analisis de CostosDocumento20 páginasContabilidad y Analisis de Costoscristpher150Aún no hay calificaciones

- Guía 21Documento7 páginasGuía 21Esteban MestizoAún no hay calificaciones