También podría gustarte

- Control 4 MPF Diurno Oct 2021Documento1 páginaControl 4 MPF Diurno Oct 2021Rafael David Tinedo DiazAún no hay calificaciones

- Clase 3 Presupuesto de CapitalDocumento25 páginasClase 3 Presupuesto de CapitalRafael David Tinedo DiazAún no hay calificaciones

- Control N°5 Sección D 2021Documento4 páginasControl N°5 Sección D 2021Rafael David Tinedo DiazAún no hay calificaciones

- Todos Los EjerciciosDocumento20 páginasTodos Los EjerciciosRafael David Tinedo DiazAún no hay calificaciones

- Actividad - de - Evaluación - N°1 - Finanzas - Versión EstudiantesDocumento2 páginasActividad - de - Evaluación - N°1 - Finanzas - Versión EstudiantesRafael David Tinedo DiazAún no hay calificaciones

- Examen ContaDocumento5 páginasExamen ContaRafael David Tinedo DiazAún no hay calificaciones

- Análisis Razonado90413000 201912Documento24 páginasAnálisis Razonado90413000 201912Rafael David Tinedo DiazAún no hay calificaciones

- Guia4 3medio MatematicaDocumento7 páginasGuia4 3medio MatematicaRafael David Tinedo DiazAún no hay calificaciones

- Pauta Trabajo Ripley Francisca LagDocumento130 páginasPauta Trabajo Ripley Francisca LagRafael David Tinedo DiazAún no hay calificaciones

- Clase 6Documento28 páginasClase 6Rafael David Tinedo DiazAún no hay calificaciones

- Prueba - Sumativa - 3 +pautaDocumento5 páginasPrueba - Sumativa - 3 +pautaRafael David Tinedo DiazAún no hay calificaciones

- Análisis Razonado90413000 202012Documento25 páginasAnálisis Razonado90413000 202012Rafael David Tinedo DiazAún no hay calificaciones

- Guia5 3medio MatematicaDocumento7 páginasGuia5 3medio MatematicaRafael David Tinedo DiazAún no hay calificaciones

- Guía 2 (CB116 - Matemáticas) 20210513Documento3 páginasGuía 2 (CB116 - Matemáticas) 20210513Rafael David Tinedo DiazAún no hay calificaciones

- Guia 1 Integrales BasicasDocumento1 páginaGuia 1 Integrales BasicasRafael David Tinedo DiazAún no hay calificaciones

- Prueba Recuperativa SustitutivaDocumento1 páginaPrueba Recuperativa SustitutivaRafael David Tinedo DiazAún no hay calificaciones

- Prueba Sumativa 2+pautaDocumento7 páginasPrueba Sumativa 2+pautaRafael David Tinedo DiazAún no hay calificaciones

- Guia 7 Derivadas ParcialesDocumento1 páginaGuia 7 Derivadas ParcialesRafael David Tinedo DiazAún no hay calificaciones

- Taller SeriesTaylorDocumento1 páginaTaller SeriesTaylorRafael David Tinedo DiazAún no hay calificaciones

- Examen Matematica FinancieraDocumento5 páginasExamen Matematica FinancieraRafael David Tinedo DiazAún no hay calificaciones

- Prueba - Sumativa - 1 +pautaDocumento7 páginasPrueba - Sumativa - 1 +pautaRafael David Tinedo Diaz100% (1)

- Tasa de Retorno1Documento52 páginasTasa de Retorno1Williams CalzadillaAún no hay calificaciones

- Taller VPNDocumento5 páginasTaller VPNgiopinAún no hay calificaciones

- Act Apren3 GVZADocumento5 páginasAct Apren3 GVZAAXEL FERNANDO GARCIA PACHECO100% (1)

- TAREA # 3 y Material . - Ajustes Ejercicios PracticosDocumento38 páginasTAREA # 3 y Material . - Ajustes Ejercicios PracticosGabriela ZambranoAún no hay calificaciones

- Calculoss de DepreciacionDocumento6 páginasCalculoss de DepreciacionAndry yamirys Guzman de jesusAún no hay calificaciones

- Ingeniería Económica-Práctica #3Documento7 páginasIngeniería Económica-Práctica #3Juan HawkinsAún no hay calificaciones

- Practico ResueltoDocumento4 páginasPractico ResueltoBriyit MerubiaAún no hay calificaciones

- Ejercicio Propuestos 8 DepreciacionDocumento5 páginasEjercicio Propuestos 8 DepreciacionRenzo PinedoAún no hay calificaciones

- (M1-E1) Evaluación (Prueba) - ADMINISTRACIÓN FINANCIERA II...Documento11 páginas(M1-E1) Evaluación (Prueba) - ADMINISTRACIÓN FINANCIERA II...Daniela Gatica CaroAún no hay calificaciones

- Clase 1 - Funciones Financieras - xlsx-LOOR JOSUEDocumento27 páginasClase 1 - Funciones Financieras - xlsx-LOOR JOSUEJosuê LoorAún no hay calificaciones

- Semana 4 Evaluación de ProyectosDocumento46 páginasSemana 4 Evaluación de ProyectosjoseAún no hay calificaciones

- TALLER EXCEL Matematica FinancieraDocumento29 páginasTALLER EXCEL Matematica FinancieraWilfredo MartinezAún no hay calificaciones

- Solucic3b3n Caso La GardeniaDocumento3 páginasSolucic3b3n Caso La Gardeniawalter marroquinAún no hay calificaciones

- Fastjob FinancieraDocumento73 páginasFastjob FinancieraCARLOS FERNANDO OLIVEROS LOZANOAún no hay calificaciones

- Ejercicios Seleccion InversionesDocumento12 páginasEjercicios Seleccion Inversionesguillermo aponte100% (1)

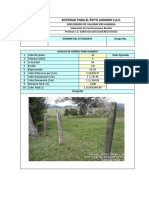

- Valoracion Construcciones RuralesDocumento11 páginasValoracion Construcciones RuralesHaiver Neftali Hernández CastroAún no hay calificaciones

- Tarea#6 Grupo#4Documento16 páginasTarea#6 Grupo#4Fanny SantosAún no hay calificaciones

- Ejercicios Capítulo 9Documento5 páginasEjercicios Capítulo 9Gio BaoAún no hay calificaciones

- Administracion Financiera Ii (Tarea en Clases)Documento6 páginasAdministracion Financiera Ii (Tarea en Clases)Jordan PinAún no hay calificaciones

- Ejercicio Flujo de Fondos, Van, TirDocumento12 páginasEjercicio Flujo de Fondos, Van, TirDax MetalAún no hay calificaciones

- Administracion Financiera 2.2 Cálculo y Aplicación de Criterios de InversiónDocumento13 páginasAdministracion Financiera 2.2 Cálculo y Aplicación de Criterios de InversiónWALTER ACEVEDOAún no hay calificaciones

- MayorizacionDocumento19 páginasMayorizacionMARYURIS MENESES MARTINEZAún no hay calificaciones

- Ejercicio 1 de Pri, Van y TirDocumento8 páginasEjercicio 1 de Pri, Van y TirSarahi PeraltaAún no hay calificaciones

- Ejercicios de Contabilidad y CostosDocumento15 páginasEjercicios de Contabilidad y CostosFito Romero Pineda100% (5)

- Formatos Uai y UdiDocumento18 páginasFormatos Uai y UdiNIDIA MARISOL VARGUEZ PECHAún no hay calificaciones

- DEPRECIACIÓNDocumento21 páginasDEPRECIACIÓNNelson RinconAún no hay calificaciones

- Tarea 2 - ContabilidadDocumento10 páginasTarea 2 - ContabilidadCamila BarreraAún no hay calificaciones

- Ejercicio Flujo de Efectivo Taller AulaDocumento3 páginasEjercicio Flujo de Efectivo Taller AulaCarlos Guillermo HARNISCH COSTAAún no hay calificaciones

- fORMULAS Avaluos de MaquinariaDocumento8 páginasfORMULAS Avaluos de MaquinariaAHOSYAún no hay calificaciones

- Calculo de Depreciaciones Con ExcelDocumento2 páginasCalculo de Depreciaciones Con ExcelRuthy BautistaAún no hay calificaciones