También podría gustarte

- Función Tangente ConceptoDocumento5 páginasFunción Tangente ConceptoYessenia HuancaAún no hay calificaciones

- Trabajo de Contabilidad Superior 1Documento27 páginasTrabajo de Contabilidad Superior 1Jose MolinaAún no hay calificaciones

- AmotizacionDocumento10 páginasAmotizacionJose MolinaAún no hay calificaciones

- Estado Financiero. Tecnica de AnalisisDocumento25 páginasEstado Financiero. Tecnica de AnalisisJose MolinaAún no hay calificaciones

- Relaciones HumanasDocumento60 páginasRelaciones HumanasJose MolinaAún no hay calificaciones

- Agencias y Sucursales Unidad 1Documento32 páginasAgencias y Sucursales Unidad 1Jose MolinaAún no hay calificaciones

- IPI Manufacturero Dic2020Documento31 páginasIPI Manufacturero Dic2020Cronista.comAún no hay calificaciones

- ASIGNACIÓN MÉTODOS NUMÉRICOS YoDocumento3 páginasASIGNACIÓN MÉTODOS NUMÉRICOS YoMiguel Angel Moncca BernalAún no hay calificaciones

- Estadistica Grupo 2 08-Oct-2022.Documento42 páginasEstadistica Grupo 2 08-Oct-2022.Una Vida Con PropositoAún no hay calificaciones

- Perfil Sociológico Del Peruano PromedioDocumento4 páginasPerfil Sociológico Del Peruano PromedioRenato VelardeAún no hay calificaciones

- Proyecto de Aràndanos 1Documento16 páginasProyecto de Aràndanos 1Victor Adrian Bermejo AbantoAún no hay calificaciones

- Ponencia Laboral Con Articulado VFDocumento134 páginasPonencia Laboral Con Articulado VFMartha Morales ManchegoAún no hay calificaciones

- Cambios Climaticos en El CuaternarioDocumento6 páginasCambios Climaticos en El CuaternarioNatalia RodriguezAún no hay calificaciones

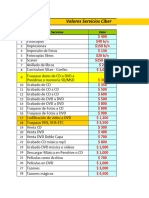

- Lista de Precios Ciber - Septiembre 2017Documento17 páginasLista de Precios Ciber - Septiembre 2017p.poirrier.nAún no hay calificaciones

- T033 70569127 T PDFDocumento149 páginasT033 70569127 T PDFDenisAún no hay calificaciones

- Guía de aprendizajeHamyGurDocumento2 páginasGuía de aprendizajeHamyGurkathyAún no hay calificaciones

- Semiologia de Torax Sistema Respiratorio Parte 2 de 3Documento32 páginasSemiologia de Torax Sistema Respiratorio Parte 2 de 3mrm 894Aún no hay calificaciones

- Cuidados de Los 5 SentidosDocumento2 páginasCuidados de Los 5 SentidosGeovany Larios Ochoa100% (3)

- Hermigua en La Historia ModernaDocumento19 páginasHermigua en La Historia ModernaJavier Luis Álvarez SantosAún no hay calificaciones

- Juego de Roles Midiendo La Seguridad Alimentaria BDocumento2 páginasJuego de Roles Midiendo La Seguridad Alimentaria Becnmenorde2opsAún no hay calificaciones

- Proyecto - Hormi2Documento21 páginasProyecto - Hormi2Luis Alvia0% (1)

- MedicamentosDocumento35 páginasMedicamentosJosé Gregorio RuizAún no hay calificaciones

- S7 La Matriz ExtracelularDocumento38 páginasS7 La Matriz ExtracelularEmily IrazábalAún no hay calificaciones

- 2-B) El PernoDocumento160 páginas2-B) El PernoCristhian ParinangoAún no hay calificaciones

- Plan de Mejora HSEDocumento18 páginasPlan de Mejora HSEronald edwin mattos estradaAún no hay calificaciones

- Diagrama de Venn - Wikipedia, La Enciclopedia LibreDocumento34 páginasDiagrama de Venn - Wikipedia, La Enciclopedia LibreJUANJOSE37Aún no hay calificaciones

- La OdiseaDocumento8 páginasLa OdiseaMargarita Isabel Figueroa SilvaAún no hay calificaciones

- 00061864Documento5 páginas00061864Rubén Takada YoshiAún no hay calificaciones

- Resumen Leccion 7Documento8 páginasResumen Leccion 7alexavila2014Aún no hay calificaciones

- PDF 20221204 133003 0000Documento10 páginasPDF 20221204 133003 0000Daysi CaunaAún no hay calificaciones

- Construccion de CalorimetroDocumento5 páginasConstruccion de CalorimetroairburAún no hay calificaciones

- FT BENELLI 302R 215x140Documento2 páginasFT BENELLI 302R 215x140MauricioClunesAún no hay calificaciones

- Ipv4 Ipv6Documento5 páginasIpv4 Ipv6Amigo InversiónAún no hay calificaciones

- Taras SavchenkoDocumento2 páginasTaras SavchenkoMaría José Ardila MPDLAún no hay calificaciones

- El Lenguaje - Alfa2Documento8 páginasEl Lenguaje - Alfa2Lenin Ronal Mirez RuizAún no hay calificaciones