También podría gustarte

- Gestión Del Recurso Humano SindicatosDocumento2 páginasGestión Del Recurso Humano SindicatosjodelingAún no hay calificaciones

- Tesis de Diseño GuiaDocumento143 páginasTesis de Diseño GuiajodelingAún no hay calificaciones

- Pinillos Piña Diseño Control InternoDocumento98 páginasPinillos Piña Diseño Control InternojodelingAún no hay calificaciones

- Ilusión ÓpticaDocumento2 páginasIlusión ÓpticajodelingAún no hay calificaciones

- Gestión de RRHH Desarollo de PersonalDocumento2 páginasGestión de RRHH Desarollo de PersonaljodelingAún no hay calificaciones

- LIBRO Sistema de Informacion Gerencial PDFDocumento311 páginasLIBRO Sistema de Informacion Gerencial PDFGiss Chavez100% (1)

- Sistemas CatacoraDocumento118 páginasSistemas CatacorajodelingAún no hay calificaciones

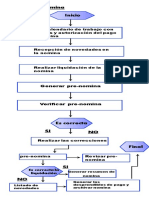

- FlujogramaDocumento1 páginaFlujogramajodelingAún no hay calificaciones

- Sistemas CatacoraDocumento118 páginasSistemas CatacorajodelingAún no hay calificaciones

- 5949 20613 1 PB PDFDocumento9 páginas5949 20613 1 PB PDFAbraham Perez PalmaAún no hay calificaciones

- FlujogramaDocumento1 páginaFlujogramajodelingAún no hay calificaciones

- Maestría Claudett MartínezDocumento157 páginasMaestría Claudett MartínezjodelingAún no hay calificaciones

- Trabajo Legislacion LaboralDocumento13 páginasTrabajo Legislacion LaboraljodelingAún no hay calificaciones

- Revista Actualidad Contable FACESDocumento1 páginaRevista Actualidad Contable FACESjodelingAún no hay calificaciones

- Beba 12 04200Documento2 páginasBeba 12 04200jodelingAún no hay calificaciones

- Introd - Proceso EmprendedorDocumento1 páginaIntrod - Proceso EmprendedorjodelingAún no hay calificaciones

- Ev SiDocumento15 páginasEv Siclaso87Aún no hay calificaciones

- Escuela de Oracion 2Documento25 páginasEscuela de Oracion 2Jose Daniel Ballestero MontielAún no hay calificaciones

- Dialnet PYMES 2881106Documento5 páginasDialnet PYMES 2881106Fredy AlvarezAún no hay calificaciones

- Maestría Claudett MartínezDocumento157 páginasMaestría Claudett MartínezjodelingAún no hay calificaciones

- El Dinero en Las Instituciones BancariasDocumento1 páginaEl Dinero en Las Instituciones BancariasjodelingAún no hay calificaciones

- Mercado PotencialDocumento2 páginasMercado PotencialjodelingAún no hay calificaciones

- Ilusión ÓpticaDocumento2 páginasIlusión ÓpticajodelingAún no hay calificaciones

- Proceso Empresarial Asignacion 2Documento2 páginasProceso Empresarial Asignacion 2jodelingAún no hay calificaciones

- Primera CatequesisDocumento32 páginasPrimera CatequesisjodelingAún no hay calificaciones

- El Dinero en Las Instituciones BancariasDocumento1 páginaEl Dinero en Las Instituciones BancariasjodelingAún no hay calificaciones

- Fusiones y Liquidaciones IntermediaDocumento5 páginasFusiones y Liquidaciones IntermediajodelingAún no hay calificaciones

- Codificación SistemasDocumento5 páginasCodificación SistemasjodelingAún no hay calificaciones