También podría gustarte

- Capitulo 1 Costos II Ejercicio 2.1Documento12 páginasCapitulo 1 Costos II Ejercicio 2.1Isabel SccoAún no hay calificaciones

- Capitulo 1Documento5 páginasCapitulo 1Jese Pajuelo MartinezAún no hay calificaciones

- Situaciones para Determinar Costo Por UnidadDocumento3 páginasSituaciones para Determinar Costo Por UnidadLiz CharriezAún no hay calificaciones

- David Berón Lección 1Documento5 páginasDavid Berón Lección 1david beronAún no hay calificaciones

- Capitulo 1 Resuelto PolimeniDocumento10 páginasCapitulo 1 Resuelto PolimeniMax Tacilla VilelaAún no hay calificaciones

- Ejercicio 6.7Documento8 páginasEjercicio 6.7Nicaragua KhatherinaAún no hay calificaciones

- Taller 7.4-7.5 y 7.6Documento3 páginasTaller 7.4-7.5 y 7.6ANGELAROMERO99Aún no hay calificaciones

- S3-Tarea No. 3.2 Caso GrupalDocumento20 páginasS3-Tarea No. 3.2 Caso GrupaljanibalqsAún no hay calificaciones

- Gestión Proyectos MinerosDocumento20 páginasGestión Proyectos MinerosjhonAún no hay calificaciones

- Costos Por ProcesoDocumento22 páginasCostos Por ProcesoAndrea Santos MontesAún no hay calificaciones

- COSTOSDocumento9 páginasCOSTOSJheison Borda Arostegui100% (1)

- Costos Por ProcesosDocumento53 páginasCostos Por ProcesosJhony Quispe CondoriAún no hay calificaciones

- Análisis Estático - 2BDocumento13 páginasAnálisis Estático - 2BSerginhio TK2Aún no hay calificaciones

- Caso Ross v1111Documento14 páginasCaso Ross v1111Maria Victoria Gutierrez GarciaAún no hay calificaciones

- Costeo por procesos en Four-Eyes CompanyDocumento7 páginasCosteo por procesos en Four-Eyes CompanyFrancisco HernanAún no hay calificaciones

- Costeo Por Órdenes: Capítulo 3Documento26 páginasCosteo Por Órdenes: Capítulo 3NERI JULEYDY IBARRA CALDERONAún no hay calificaciones

- TrabajoDocumento17 páginasTrabajoOlman Daniel Quispe RodriguezAún no hay calificaciones

- Ejercicio 6.5Documento2 páginasEjercicio 6.5Paul Turbi100% (1)

- Asignación S7Documento30 páginasAsignación S7DONALD AARON TUCKLER CALEROAún no hay calificaciones

- King Company POLIMENIDocumento12 páginasKing Company POLIMENIJavier TorresAún no hay calificaciones

- Presupuestos de costos y ventas para la universidad católica del esteDocumento9 páginasPresupuestos de costos y ventas para la universidad católica del estejhon0% (1)

- Tarea 3Documento24 páginasTarea 3luis camposAún no hay calificaciones

- Costos producción departamentos A y BDocumento5 páginasCostos producción departamentos A y BPaulina Yanela Garrido RodasAún no hay calificaciones

- Sistema de Costos Por Procesos Sin Inventarios Iniciales Con Un DepartamentoDocumento10 páginasSistema de Costos Por Procesos Sin Inventarios Iniciales Con Un Departamentoeudispcs9037Aún no hay calificaciones

- La Compañía ReyDocumento3 páginasLa Compañía ReyrayAún no hay calificaciones

- Copia de Ejercicio de Costos Conjuntos 8-2Documento8 páginasCopia de Ejercicio de Costos Conjuntos 8-2jarolparedes68Aún no hay calificaciones

- PonderDocumento18 páginasPonderFrancisco A. MartínezAún no hay calificaciones

- Análisis de costos y punto de equilibrioDocumento5 páginasAnálisis de costos y punto de equilibrioJean Carlo Flores CarrascoAún no hay calificaciones

- Costos-Modulo-4-5Documento6 páginasCostos-Modulo-4-5Selvin Humberto ValdezAún no hay calificaciones

- CAPITULO 5 Sistema de Acumulacion de CostosDocumento19 páginasCAPITULO 5 Sistema de Acumulacion de CostosErickAún no hay calificaciones

- Problematica Del Control de Costos Indirectos de FabricacionDocumento6 páginasProblematica Del Control de Costos Indirectos de FabricacionArcadio Zanabria RivasAún no hay calificaciones

- Numerales Del Seminario de Costos y PresupuestosDocumento6 páginasNumerales Del Seminario de Costos y PresupuestosANDREINA ESTHER FLOREZ PEREZ100% (1)

- Presupuesto MaestroDocumento13 páginasPresupuesto Maestrocesar100% (1)

- Apuntes Sobre Unidades y Productos DañadosDocumento5 páginasApuntes Sobre Unidades y Productos DañadosJhuanny MarianaAún no hay calificaciones

- Procesamiento de 150k libras de maníDocumento4 páginasProcesamiento de 150k libras de maníKarol Viviana Yela IjajiAún no hay calificaciones

- Sesion 49Documento11 páginasSesion 49Alberto Jarrín TapiaAún no hay calificaciones

- Tarea de Costos II Problemas 10 4 y 10 5 G3Documento4 páginasTarea de Costos II Problemas 10 4 y 10 5 G3luis danielAún no hay calificaciones

- Contabilidad de Costos I.Documento39 páginasContabilidad de Costos I.Emily RuizAún no hay calificaciones

- PDF Con Las Preguntas Organizadas Distinto PDFDocumento7 páginasPDF Con Las Preguntas Organizadas Distinto PDFjesus yesid escobarAún no hay calificaciones

- Tarea 1 Analisis Contable IIDocumento8 páginasTarea 1 Analisis Contable IICarlos Manuel Hernandez SabillonAún no hay calificaciones

- TEMA 2.material de LecturaDocumento27 páginasTEMA 2.material de LecturaLu TownshipAún no hay calificaciones

- Examen III Parcial 3 Periodo 2020Documento3 páginasExamen III Parcial 3 Periodo 2020Maynor RodriguezAún no hay calificaciones

- Caso Integrador #2 - Cortinas Deluxe Sa (Enunciado)Documento7 páginasCaso Integrador #2 - Cortinas Deluxe Sa (Enunciado)Rosario Mechan MendozaAún no hay calificaciones

- Calculo unidades equivalentes y producción equivalente en procesos industrialesDocumento6 páginasCalculo unidades equivalentes y producción equivalente en procesos industrialesBrian JumboAún no hay calificaciones

- Costos II: Guía de estudio contabilidad costosDocumento66 páginasCostos II: Guía de estudio contabilidad costosVirginia OrdoñezAún no hay calificaciones

- Presupuesto Maestro y Estados Financieros - YesicaDocumento26 páginasPresupuesto Maestro y Estados Financieros - YesicaValeria Ardila100% (1)

- Copia de EJERCICIO INTEGRADOR 1 - FABRICA DE JABÓN LA CORONA, SADocumento5 páginasCopia de EJERCICIO INTEGRADOR 1 - FABRICA DE JABÓN LA CORONA, SAMarAún no hay calificaciones

- Costos AbcDocumento3 páginasCostos AbcEDDY100% (1)

- Lab Unidad PresupuestosDocumento40 páginasLab Unidad PresupuestosANA LUCIA OJEDA HERRERAAún no hay calificaciones

- Costos Indirectos de Fabricación - TallerDocumento6 páginasCostos Indirectos de Fabricación - TallerPaola Quitian0% (1)

- CPC Yónel Chocano Figueroa analiza caso Lenoy SAA con CBADocumento2 páginasCPC Yónel Chocano Figueroa analiza caso Lenoy SAA con CBAAcademia Santo TomásAún no hay calificaciones

- Problemario de Costos IIDocumento30 páginasProblemario de Costos IIAndrea PilarAún no hay calificaciones

- Sistemas de costos: conceptos, métodos y diferenciasDocumento9 páginasSistemas de costos: conceptos, métodos y diferenciasAlexis LopezAún no hay calificaciones

- Costos 3Documento6 páginasCostos 3Daniel Fernández LlinasAún no hay calificaciones

- Costos Por Procesos Con 3 DepartamentosDocumento6 páginasCostos Por Procesos Con 3 DepartamentosCarlos Robinson Tocto AltamiranoAún no hay calificaciones

- Examen 3 CostosDocumento4 páginasExamen 3 CostosHector Manuel Rdz HdzAún no hay calificaciones

- Costos de nómina UNHDocumento18 páginasCostos de nómina UNHAna RamosAún no hay calificaciones

- Inventarios y costos de Claran's CompanyDocumento2 páginasInventarios y costos de Claran's CompanyWalter AmayaAún no hay calificaciones

- Ejercicios Por Ordenes de ProduccionDocumento9 páginasEjercicios Por Ordenes de ProduccionDaisy VasquezAún no hay calificaciones

- 2do Parcial COSTOSDocumento22 páginas2do Parcial COSTOSJHILMER NACHO QUISPE CALLEAún no hay calificaciones

- COSTOS WordDocumento8 páginasCOSTOS WordMonik CardenasAún no hay calificaciones

- Practica Costos Lorena AvalosDocumento5 páginasPractica Costos Lorena AvalosLorena Ávalos100% (1)

- PD Costeo Real 2014-0Documento11 páginasPD Costeo Real 2014-0Alberto Chavez Ortiz0% (1)

- Compresor - de - Aire. Ana-Io-Min.9 R05Documento4 páginasCompresor - de - Aire. Ana-Io-Min.9 R05Sergio Anton DiazAún no hay calificaciones

- Proyecto Capacitacion CruzadaDocumento14 páginasProyecto Capacitacion CruzadaJordy LagunaAún no hay calificaciones

- Rodamientos de Presicion NSK PDFDocumento214 páginasRodamientos de Presicion NSK PDFJhonFerneyBohorquezSaldarriaga100% (1)

- Rendimiento Laboral en El TrabajoDocumento16 páginasRendimiento Laboral en El TrabajoPabloMasias SolanoAún no hay calificaciones

- SurtidoMPDocumento2 páginasSurtidoMPVíc Mac IIAún no hay calificaciones

- Presentación Mod 4Documento39 páginasPresentación Mod 4rraygadaAún no hay calificaciones

- Mestros de La CalidadDocumento21 páginasMestros de La CalidadAlin QuirozAún no hay calificaciones

- Investigacion DocumentalDocumento10 páginasInvestigacion DocumentalIrmma MaldonadoAún no hay calificaciones

- Plan Tecnologia Mecanica 2 PDFDocumento6 páginasPlan Tecnologia Mecanica 2 PDFGeorge CisnerosAún no hay calificaciones

- Pets Montaje de Pastorales y LuminariasDocumento3 páginasPets Montaje de Pastorales y Luminariasbj_ing100% (2)

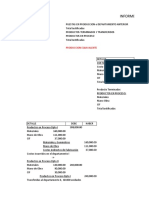

- Capítulo REPORTE CAP 2Documento3 páginasCapítulo REPORTE CAP 2Miguel GarcíaAún no hay calificaciones

- Wuolah Free PREGUNTAS OperacionesDocumento19 páginasWuolah Free PREGUNTAS OperacionesLuis Mi IbanezAún no hay calificaciones

- Respuesta A EjerciciosDocumento2 páginasRespuesta A EjerciciosSJ MeloAún no hay calificaciones

- Cuadernillo de Practicas de C.N.CDocumento154 páginasCuadernillo de Practicas de C.N.CJacob100% (1)

- Sistemas de Manufactura Unidad 4Documento10 páginasSistemas de Manufactura Unidad 4cristian rangelAún no hay calificaciones

- Análisis CostoDocumento90 páginasAnálisis CostoMILEIDY PALENCIAAún no hay calificaciones

- Hachilla, Cerna-Gruppppal - Monografia ABCDocumento19 páginasHachilla, Cerna-Gruppppal - Monografia ABCHutch HachillaAún no hay calificaciones

- Act 2 Ingenieria de MetodosDocumento9 páginasAct 2 Ingenieria de Metodosjennifer moraAún no hay calificaciones

- Informe Caso Hank Kolb PDFDocumento20 páginasInforme Caso Hank Kolb PDFARLEN AGUIRRE DONAAún no hay calificaciones

- Taller Metodos de SeparacionDocumento7 páginasTaller Metodos de SeparacionJuan Pablo Bohorquez BeltranAún no hay calificaciones

- Examen de Ingenieria de ProduccionDocumento6 páginasExamen de Ingenieria de ProduccionJunior Galvez Venegas100% (1)

- 2094guia Cultura de Calidad Medio CursoDocumento3 páginas2094guia Cultura de Calidad Medio CursoJesus RochaAún no hay calificaciones

- Draft Protocolo de Pruebas GET ERS 7495Documento8 páginasDraft Protocolo de Pruebas GET ERS 7495Reyner Trelles Morán100% (1)

- El Archivo Secreto C. Standard Ejercicio de ClaseDocumento30 páginasEl Archivo Secreto C. Standard Ejercicio de Claseernesto olivaAún no hay calificaciones

- SistemasDeProduccionTaylorFordToyotaOPEXDocumento2 páginasSistemasDeProduccionTaylorFordToyotaOPEXcarlos humbertoAún no hay calificaciones

- Practica Principal 5-Parte CelesteDocumento10 páginasPractica Principal 5-Parte CelesteRios Nina Angela AlizonAún no hay calificaciones

- Calidad TotalDocumento12 páginasCalidad TotalRobert Batista CepedaAún no hay calificaciones