También podría gustarte

- Procesos Estocásticos Deber 01Documento5 páginasProcesos Estocásticos Deber 01Gabriel Granda100% (1)

- Preguntas Del Sistema FinancieroDocumento7 páginasPreguntas Del Sistema FinancieroAna Burga Ortiz71% (17)

- Actuacion-37 C/ BANCO SUPERVIELLE SA Y OTROS S/ DEMANDA DE DERECHO DE CONSUMODocumento6 páginasActuacion-37 C/ BANCO SUPERVIELLE SA Y OTROS S/ DEMANDA DE DERECHO DE CONSUMOInternet La CapitalAún no hay calificaciones

- PROYECTO INTEGRADOR 04 de JunioDocumento6 páginasPROYECTO INTEGRADOR 04 de JunioSebastian Morales Cuncanchun100% (2)

- Ejercicios 1-2-3-4Documento8 páginasEjercicios 1-2-3-4Gabriel GrandaAún no hay calificaciones

- Deber 1Documento9 páginasDeber 1Gabriel GrandaAún no hay calificaciones

- Capitulo5 RegionesConfianza PDFDocumento9 páginasCapitulo5 RegionesConfianza PDFGabriel GrandaAún no hay calificaciones

- Deberes EPNDocumento2 páginasDeberes EPNGabriel GrandaAún no hay calificaciones

- Capitulo4 EsimadoresOptimalesDocumento16 páginasCapitulo4 EsimadoresOptimalesGabriel GrandaAún no hay calificaciones

- Capitulo1 IntroduccionDocumento18 páginasCapitulo1 IntroduccionGabriel GrandaAún no hay calificaciones

- Procesos Estocásticos Deber 03Documento4 páginasProcesos Estocásticos Deber 03Gabriel GrandaAún no hay calificaciones

- Procesos Estocásticos Deber 05Documento9 páginasProcesos Estocásticos Deber 05Gabriel GrandaAún no hay calificaciones

- Capitulo2 TeoriaDecisionDocumento6 páginasCapitulo2 TeoriaDecisionGabriel GrandaAún no hay calificaciones

- DTP7Documento1 páginaDTP7Gabriel GrandaAún no hay calificaciones

- Apuntes TopologiaDocumento82 páginasApuntes TopologiaGabriel GrandaAún no hay calificaciones

- Trabajo Topolog A Conexidad PDFDocumento2 páginasTrabajo Topolog A Conexidad PDFGabriel GrandaAún no hay calificaciones

- FourierDocumento10 páginasFourierGabriel GrandaAún no hay calificaciones

- Procesos Estocásticos Deber 04Documento6 páginasProcesos Estocásticos Deber 04Gabriel GrandaAún no hay calificaciones

- Trabajo Topolog A ConexidadDocumento2 páginasTrabajo Topolog A ConexidadGabriel GrandaAún no hay calificaciones

- Procesos Estocásticos Deber 02Documento6 páginasProcesos Estocásticos Deber 02Gabriel GrandaAún no hay calificaciones

- Distribuciones Especiales de Variables Aleatorias DiscretasDocumento2 páginasDistribuciones Especiales de Variables Aleatorias DiscretasGabriel GrandaAún no hay calificaciones

- Amii v03 PDFDocumento172 páginasAmii v03 PDFGabriel GrandaAún no hay calificaciones

- Granda Betancourt Deber1Documento13 páginasGranda Betancourt Deber1Gabriel GrandaAún no hay calificaciones

- Demostración de la convexidad del Pétalo de Penot y otros ejercicios de optimización convexaDocumento14 páginasDemostración de la convexidad del Pétalo de Penot y otros ejercicios de optimización convexaGabriel GrandaAún no hay calificaciones

- Fernández Madrid High SchoolDocumento3 páginasFernández Madrid High SchoolGabriel GrandaAún no hay calificaciones

- Clave MatDocumento6 páginasClave MatGabriel GrandaAún no hay calificaciones

- Ejercicios FuerzasDocumento5 páginasEjercicios FuerzasGabriel GrandaAún no hay calificaciones

- DesafíosDocumento2 páginasDesafíosGabriel GrandaAún no hay calificaciones

- DesafíosDocumento2 páginasDesafíosGabriel GrandaAún no hay calificaciones

- Análisis VectorialDocumento1 páginaAnálisis VectorialGabriel GrandaAún no hay calificaciones

- Trabajo de Recuperación MitologíaDocumento10 páginasTrabajo de Recuperación MitologíaGabriel GrandaAún no hay calificaciones

- Libro Integrales Resueltas PDFDocumento242 páginasLibro Integrales Resueltas PDFJordan Hernandez Vidal100% (2)

- Tema 3 Las Entidades de Intermediacion Financiera y La Ley 183 02 PDFDocumento21 páginasTema 3 Las Entidades de Intermediacion Financiera y La Ley 183 02 PDFDaniel SaldivarAún no hay calificaciones

- Clase 10 AdsDocumento14 páginasClase 10 AdsFrancisca Ale50% (2)

- Documento Sin TítuloDocumento2 páginasDocumento Sin Títulombuealm556Aún no hay calificaciones

- Factura 09-2022Documento2 páginasFactura 09-2022Karina MaseratiAún no hay calificaciones

- Estado de cuenta corrienteDocumento3 páginasEstado de cuenta corrienteNestor Silva VilelaAún no hay calificaciones

- Pagos Aval - Resultado de TransacciónDocumento1 páginaPagos Aval - Resultado de TransacciónDIEGO HUMBERTO ROJAS FLECHASAún no hay calificaciones

- Expedient eDocumento2 páginasExpedient eJhon VillamizarAún no hay calificaciones

- Ejercicios Ingenieria Economica Interes Simple - Compuesto - A - P - FDocumento8 páginasEjercicios Ingenieria Economica Interes Simple - Compuesto - A - P - FCamilo Bello100% (1)

- Pagaré, Cheque y Letra de CambiDocumento8 páginasPagaré, Cheque y Letra de CambiYuly VaqueroAún no hay calificaciones

- Desarrollo Tarea 3Documento15 páginasDesarrollo Tarea 3Cesar Simon ReyesAún no hay calificaciones

- Informacion de Curso - PMPDocumento3 páginasInformacion de Curso - PMPWENINGER ENRIQUEZAún no hay calificaciones

- GRADIENTES Con Tablas de Amortizacion!Documento134 páginasGRADIENTES Con Tablas de Amortizacion!Mariana López BelloAún no hay calificaciones

- Actividad Evaluativa 2 Mercados de CapitalesDocumento6 páginasActividad Evaluativa 2 Mercados de CapitalesCarolina CardenasAún no hay calificaciones

- Exposicion MercantilDocumento12 páginasExposicion MercantildirizaacAún no hay calificaciones

- Activos financieros a costeDocumento6 páginasActivos financieros a costeMarcos Fernandez GuerreroAún no hay calificaciones

- 81282fin00556720199 PDFDocumento1 página81282fin00556720199 PDFMagda Beatriz Carrero MezaAún no hay calificaciones

- Comportamiento: Libretón Básico Cuenta DigitalDocumento10 páginasComportamiento: Libretón Básico Cuenta DigitalPablo BautistaAún no hay calificaciones

- Regssmsb038 - Contrato de Cuenta Corriente - Persona JurídicaDocumento7 páginasRegssmsb038 - Contrato de Cuenta Corriente - Persona JurídicaKARINA RODRIGUEZAún no hay calificaciones

- Finanzas en Partner Portal: Estado de Cuenta, conceptos y ayudaDocumento24 páginasFinanzas en Partner Portal: Estado de Cuenta, conceptos y ayudaMigue JuegoAún no hay calificaciones

- Guia N°4 Interes Compuesto 2021Documento5 páginasGuia N°4 Interes Compuesto 2021Nicolás FuentesAún no hay calificaciones

- Examen FinalDocumento62 páginasExamen FinalCesar BarbozaAún no hay calificaciones

- Memo #1722-2020 I-034032 PDFDocumento2 páginasMemo #1722-2020 I-034032 PDFyordahnoAún no hay calificaciones

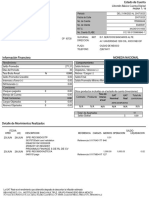

- Raul Alfredo Pech Huchim: Saldo Anterior Pagos y Abonos Compras y Cargos Comisiones Saldo ActualDocumento2 páginasRaul Alfredo Pech Huchim: Saldo Anterior Pagos y Abonos Compras y Cargos Comisiones Saldo ActualWesther BarreraAún no hay calificaciones

- Hoja de Trabajo Empresa XXX Práctica ResueltaDocumento5 páginasHoja de Trabajo Empresa XXX Práctica ResueltaCariana Gil100% (1)

- Dinamica Cuenta 4Documento17 páginasDinamica Cuenta 4DanielitoPineditoBacallitaAún no hay calificaciones

- 2.5 Ejercicios Créditos Refaccionarios PDFDocumento2 páginas2.5 Ejercicios Créditos Refaccionarios PDFReynaldo HernandezAún no hay calificaciones

- Documentos DescontadosDocumento9 páginasDocumentos Descontados웬디웬디33% (3)