También podría gustarte

- Manual de Derecho PenitenciarioDocumento170 páginasManual de Derecho PenitenciarioPamela Milagros Bermúdez HinostrozaAún no hay calificaciones

- Triptico Sobre Oportunidades Entre Mujeres y HombresDocumento2 páginasTriptico Sobre Oportunidades Entre Mujeres y HombresVivi RíosAún no hay calificaciones

- Codigo Civil y ComercialDocumento148 páginasCodigo Civil y ComercialSilvana MedinaAún no hay calificaciones

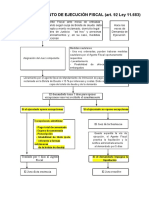

- Unidad 11 - Procedimiento de Ejecución Fiscal - Art. 92 Ley 11.683Documento1 páginaUnidad 11 - Procedimiento de Ejecución Fiscal - Art. 92 Ley 11.683Silvana MedinaAún no hay calificaciones

- Unidad 12 - Tema 1 - Derecho Penal TributarioDocumento8 páginasUnidad 12 - Tema 1 - Derecho Penal TributarioSilvana MedinaAún no hay calificaciones

- Unidad 12 - Tema 2 - Derecho Penal Tributario ContravencionalDocumento5 páginasUnidad 12 - Tema 2 - Derecho Penal Tributario ContravencionalSilvana MedinaAún no hay calificaciones

- Tributario Material - Villegas 21Documento33 páginasTributario Material - Villegas 21Silvana MedinaAún no hay calificaciones

- Unidad 11 - Acciones y Recursos - Repeticion - PlazosDocumento2 páginasUnidad 11 - Acciones y Recursos - Repeticion - PlazosSilvana MedinaAún no hay calificaciones

- Tributario Constitucional - Villegas 21Documento23 páginasTributario Constitucional - Villegas 21Silvana MedinaAún no hay calificaciones

- Tributario Material - Villegas 21Documento33 páginasTributario Material - Villegas 21Silvana MedinaAún no hay calificaciones

- Tributario Constitucional - Villegas 21Documento23 páginasTributario Constitucional - Villegas 21Silvana MedinaAún no hay calificaciones

- Aca Dejo Un Resumen Del Libro Introduccion Al Derecho Bol 2 A 5Documento156 páginasAca Dejo Un Resumen Del Libro Introduccion Al Derecho Bol 2 A 5Silvana MedinaAún no hay calificaciones

- 3er Parcial, Cultura y Civismo.Documento6 páginas3er Parcial, Cultura y Civismo.Oliver DuranAún no hay calificaciones

- Justificación Del ProblemaDocumento4 páginasJustificación Del ProblemaRicardo Zevallos CorralesAún no hay calificaciones

- TP de Regla de Exclusion Probatoria. Alumna Pamela LujanDocumento3 páginasTP de Regla de Exclusion Probatoria. Alumna Pamela LujanPamelu 87Aún no hay calificaciones

- AlamedaDocumento420 páginasAlamedaEduardo Opazo MoralesAún no hay calificaciones

- Documento de Posición Lawrence KohlbergDocumento2 páginasDocumento de Posición Lawrence KohlbergRodrigo HomemAún no hay calificaciones

- Caso Manuel Cepeda Vs ColombiaDocumento11 páginasCaso Manuel Cepeda Vs ColombiaGZ-2-39-GUZMAN RECALDE ALVARO ANDRESAún no hay calificaciones

- El UtilitarismoDocumento10 páginasEl UtilitarismoGrace AlessandraAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualResumen mercantilAún no hay calificaciones

- GLV-SGI-PL-02 Politica de Responsabilidad SocialDocumento1 páginaGLV-SGI-PL-02 Politica de Responsabilidad Socialrodrigo deza turpoAún no hay calificaciones

- Respuesta MunicipioDocumento7 páginasRespuesta MunicipioRodri Jose ErenAún no hay calificaciones

- Informe Notificacion ViolenciaDocumento3 páginasInforme Notificacion ViolenciaMíshe SantamariaAún no hay calificaciones

- Cuestionario de IndigenaDocumento2 páginasCuestionario de IndigenaIsaias OrtizAún no hay calificaciones

- Tarea Academica 1 - TADocumento5 páginasTarea Academica 1 - TAOmar Ayala SandovalAún no hay calificaciones

- Guía 1. Importancia de La Ética-Contabilidad DIADocumento6 páginasGuía 1. Importancia de La Ética-Contabilidad DIAG'c J'efersonAún no hay calificaciones

- Exposiciones EticaDocumento4 páginasExposiciones EticaJOSE DANIEL GARCIA MEJIAAún no hay calificaciones

- Dictamen Del Caso "Fundo Agraviado"Documento9 páginasDictamen Del Caso "Fundo Agraviado"Coraima MarreroAún no hay calificaciones

- Quiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - ÉTICA EMPRESARIAL - (GRUPO B08)Documento7 páginasQuiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - ÉTICA EMPRESARIAL - (GRUPO B08)marilyn nogueraAún no hay calificaciones

- La PenologiaDocumento95 páginasLa Penologiacrime_scene_iveAún no hay calificaciones

- Tarea 13. Caso Campo AlgodoneroDocumento2 páginasTarea 13. Caso Campo Algodoneroandrea davila alvarezAún no hay calificaciones

- Escuelas Penales o Corrientes de Pensamiento PenalDocumento5 páginasEscuelas Penales o Corrientes de Pensamiento PenalLuis Eduardo MercadoAún no hay calificaciones

- Prohibiciones Al Personal PenitenciarioDocumento21 páginasProhibiciones Al Personal PenitenciarioMariel ZelayaAún no hay calificaciones

- Alcanzamos La Conciencia MoralDocumento16 páginasAlcanzamos La Conciencia MoralHenrry MariacaAún no hay calificaciones

- Proceso de Hábeas CorpusDocumento11 páginasProceso de Hábeas CorpusMaría Margarita Rivera ColomaAún no hay calificaciones

- Bases Conceptuales de Los Derechos HumanosDocumento13 páginasBases Conceptuales de Los Derechos HumanosRafael Castejon100% (12)

- Guanajuato - Tendencias de La Violencia, Las Desapariciones y Los Homicidios - Fabrizio LorussoDocumento14 páginasGuanajuato - Tendencias de La Violencia, Las Desapariciones y Los Homicidios - Fabrizio LorussoCindy TellezAún no hay calificaciones

- Tema 4 y Final de ConstitucionalDocumento24 páginasTema 4 y Final de ConstitucionalIrene Moscoso PorrinoAún no hay calificaciones

- Spsu-759 TrabajofinalDocumento6 páginasSpsu-759 TrabajofinalSwep3e PeruAún no hay calificaciones

- Accesorio Silletas IMICDocumento2 páginasAccesorio Silletas IMICRicardo PeñaAún no hay calificaciones