También podría gustarte

- Introducción a la Fiscalidad InternacionalDe EverandIntroducción a la Fiscalidad InternacionalAún no hay calificaciones

- Convenio Doble Imposicion 578 PDFDocumento5 páginasConvenio Doble Imposicion 578 PDFRoy Carlos Reyes VillalobosAún no hay calificaciones

- Examen Final de Tratados FacpyaDocumento14 páginasExamen Final de Tratados FacpyaChava GzAún no hay calificaciones

- La terminación del contrato de arrendamiento comercial por el arrendadorDe EverandLa terminación del contrato de arrendamiento comercial por el arrendadorAún no hay calificaciones

- Accion 12 BEPSDocumento110 páginasAccion 12 BEPSJulio César GuerraAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Apuntes Tributación InternacionalDocumento67 páginasApuntes Tributación Internacionalpaula romero torreblancaAún no hay calificaciones

- Las Contribuciones en el Comercio ExteriorDe EverandLas Contribuciones en el Comercio ExteriorAún no hay calificaciones

- Resumen I Convenios para Evitar La Doble TributacionDocumento5 páginasResumen I Convenios para Evitar La Doble TributacionROBERTOAún no hay calificaciones

- BEPS Combate A Prácticas de Evasión InternacionalesDocumento14 páginasBEPS Combate A Prácticas de Evasión InternacionalesSaul Domínguez GutierrezAún no hay calificaciones

- OCDEDocumento7 páginasOCDEAzucenaPalominoGomezAún no hay calificaciones

- Tema I Ubicación Del Derecho Fiscal MexicanoDocumento27 páginasTema I Ubicación Del Derecho Fiscal MexicanoIngridcrluAún no hay calificaciones

- Declaracion Informativa de Precios de TransferenciaDocumento4 páginasDeclaracion Informativa de Precios de TransferenciaMayhenb PortAún no hay calificaciones

- Act.3 El Sistema de Renta MundialDocumento10 páginasAct.3 El Sistema de Renta MundialAna CvAún no hay calificaciones

- Cdi 3era SesionDocumento103 páginasCdi 3era SesionCintia RodriguezAún no hay calificaciones

- Tratados Internacionales para Evitar Doble TributaciónDocumento6 páginasTratados Internacionales para Evitar Doble TributaciónNayledy Uribe Uribe VelazquezAún no hay calificaciones

- Unidad III Tax CreditDocumento23 páginasUnidad III Tax CreditCesar TojAún no hay calificaciones

- Doble ImposiciónDocumento34 páginasDoble ImposiciónDavvy Fernando SamataAún no hay calificaciones

- BEPS y Reforma Fiscal 2020Documento6 páginasBEPS y Reforma Fiscal 2020Erlyn ShimAún no hay calificaciones

- Doble Tributación, Maestro en Derecho Fiscal Rafael Gómez ZaragozaDocumento5 páginasDoble Tributación, Maestro en Derecho Fiscal Rafael Gómez ZaragozaRafael GómezAún no hay calificaciones

- Jurisprudencia Caso Fortuito o Fuerza MayorDocumento2 páginasJurisprudencia Caso Fortuito o Fuerza MayorAnonymous 19hUyemAún no hay calificaciones

- Riesgos FiscalesDocumento4 páginasRiesgos FiscalesKevin Kaos100% (1)

- Clases Fiscalidad InternacionalDocumento180 páginasClases Fiscalidad InternacionalfrankAún no hay calificaciones

- Tributario InternacionalDocumento6 páginasTributario InternacionalReinel Antonio Saldoval CalixAún no hay calificaciones

- BEPS Artículo 76-A LISRDocumento3 páginasBEPS Artículo 76-A LISRJESUS MORALESAún no hay calificaciones

- Mexico y Los Convenios de Doble Tributacion FiscalDocumento60 páginasMexico y Los Convenios de Doble Tributacion FiscalDiana Carolina BeltránAún no hay calificaciones

- Accion 6 PDFDocumento114 páginasAccion 6 PDFAlejandra RuizAún no hay calificaciones

- FATCADocumento3 páginasFATCACamilo MoralesAún no hay calificaciones

- ProsecDocumento13 páginasProsecPerla StarAún no hay calificaciones

- Trabajo de Inv de ImportacionesDocumento12 páginasTrabajo de Inv de ImportacionesBrianSandoval100% (1)

- Tributacion Internacional 1Documento24 páginasTributacion Internacional 1Roger BurgaAún no hay calificaciones

- Precios de Transferencia Cuestionario .Documento6 páginasPrecios de Transferencia Cuestionario .Angel Omar BPAún no hay calificaciones

- Soluciones Nacionales A Los Precios de Transferencia en El Ambito Nacional e InternacionalDocumento127 páginasSoluciones Nacionales A Los Precios de Transferencia en El Ambito Nacional e InternacionalLenin FernándezAún no hay calificaciones

- Introducción A Los Impuestos de Los Estados Unidos de América - Natalina CastellanosDocumento10 páginasIntroducción A Los Impuestos de Los Estados Unidos de América - Natalina CastellanosGrecia Natalina Castellanos LopezAún no hay calificaciones

- Derecho TributarioDocumento35 páginasDerecho Tributarioanibal cayo callataAún no hay calificaciones

- Un Análisis Del Enfoque Autorizado de OCDE A La Atribución de Beneficios A Los Establecimientos Permanentes - Gómez JiménezDocumento39 páginasUn Análisis Del Enfoque Autorizado de OCDE A La Atribución de Beneficios A Los Establecimientos Permanentes - Gómez JiménezDanielFernándezAún no hay calificaciones

- DOCTO CENTRAL Fiscalidad Internacional. Unidad 2Documento18 páginasDOCTO CENTRAL Fiscalidad Internacional. Unidad 2Rosario CastroAún no hay calificaciones

- Niveles de Gobierno y Organismos FederalesDocumento5 páginasNiveles de Gobierno y Organismos FederalesRey LouieAún no hay calificaciones

- 1047 - Derecho AduanalDocumento4 páginas1047 - Derecho AduanalJafet Ortega100% (2)

- Medios PreparatoriosDocumento3 páginasMedios PreparatoriosSalchicha VoladoraAún no hay calificaciones

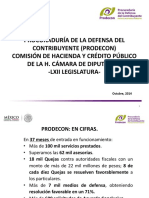

- ProdeconDocumento39 páginasProdeconCarlos García OrtegaAún no hay calificaciones

- OCDE - 10 Preguntas Sobre BEPSDocumento2 páginasOCDE - 10 Preguntas Sobre BEPSCronista.comAún no hay calificaciones

- Monografía de ImpuestoDocumento48 páginasMonografía de ImpuestoallyspdAún no hay calificaciones

- Breve DescripciÓn Del Lenguaje JurÍdicoDocumento19 páginasBreve DescripciÓn Del Lenguaje JurÍdicoedurnemm100% (2)

- Defraudacion Fiscal 2020Documento68 páginasDefraudacion Fiscal 2020ALEJANDRA OROZCO TORRESAún no hay calificaciones

- Aspectos Generales y Elementnos Del ISR Personas Fisicas Cap 2 Sec IDocumento22 páginasAspectos Generales y Elementnos Del ISR Personas Fisicas Cap 2 Sec Icojufes consultorAún no hay calificaciones

- Derecho Internacional TributarioDocumento15 páginasDerecho Internacional Tributariodeily bustamante ocminAún no hay calificaciones

- Historia Del Income Tax en Estados UnidosDocumento7 páginasHistoria Del Income Tax en Estados UnidosAdrián FernándezAún no hay calificaciones

- Principios de La Fiscalidad Internaciona PDFDocumento23 páginasPrincipios de La Fiscalidad Internaciona PDFcesarAún no hay calificaciones

- U2.1 Las Autoridades Aduaneras y Los ImpuestosDocumento7 páginasU2.1 Las Autoridades Aduaneras y Los ImpuestosraulAún no hay calificaciones

- NIF C-13 Partes Relacionadas OKDocumento20 páginasNIF C-13 Partes Relacionadas OKalondra tellezAún no hay calificaciones

- El Amparo de Los IntelectualesDocumento102 páginasEl Amparo de Los IntelectualesMaximiliano Del RíoAún no hay calificaciones

- Lineamientos Ocde Precios de TransferenciaDocumento117 páginasLineamientos Ocde Precios de TransferenciaJose Javier JarrinAún no hay calificaciones

- Sociedades Mercantiles en MéxicoDocumento3 páginasSociedades Mercantiles en MéxicoJuliet Silvestre CisnerosAún no hay calificaciones

- La Constitucionalización Del Derecho TributarioDocumento28 páginasLa Constitucionalización Del Derecho TributarioMarcosAún no hay calificaciones

- Clasificación de Las ContribucionesDocumento12 páginasClasificación de Las ContribucionesEDUARDO HERRERA ALVAREZ100% (2)

- Ley de ISR Impuesto Sobre La Renta - SATDocumento3 páginasLey de ISR Impuesto Sobre La Renta - SATSimon Bolivar SalinasAún no hay calificaciones

- Centros-De-Inspeccion-Automas-2020 Axa ColpatriaDocumento5 páginasCentros-De-Inspeccion-Automas-2020 Axa ColpatriaLuz Fany UribeAún no hay calificaciones

- Asistencia Chubb 1 IkeDocumento4 páginasAsistencia Chubb 1 IkeLuz Fany UribeAún no hay calificaciones

- CLAUSULADO Polizadetodoriesgoparacopropiedades-BrochureDocumento15 páginasCLAUSULADO Polizadetodoriesgoparacopropiedades-BrochureLuz Fany UribeAún no hay calificaciones

- Condicionado Clachubb20160034 - TRDM para CopropiedadesDocumento43 páginasCondicionado Clachubb20160034 - TRDM para CopropiedadesLuz Fany UribeAún no hay calificaciones

- Andiasistencia Copropiedades 2019Documento28 páginasAndiasistencia Copropiedades 2019Luz Fany UribeAún no hay calificaciones

- Folleto Car ChubbDocumento3 páginasFolleto Car ChubbLuz Fany UribeAún no hay calificaciones

- Condiciones Cotizaciones PymeDocumento3 páginasCondiciones Cotizaciones PymeLuz Fany UribeAún no hay calificaciones

- Cláusulas Adicionales - QCO00000097873 - 07 - 10 - 2019 - 09 - 37 - 53 AMDocumento23 páginasCláusulas Adicionales - QCO00000097873 - 07 - 10 - 2019 - 09 - 37 - 53 AMLuz Fany UribeAún no hay calificaciones

- Policy Wording - QCO00000097873 - 07 - 10 - 2019 - 09 - 37 - 52 AMDocumento60 páginasPolicy Wording - QCO00000097873 - 07 - 10 - 2019 - 09 - 37 - 52 AMLuz Fany UribeAún no hay calificaciones

- PRESENTACIOìN BICICLETAS SBS - 2017 - VF - DICDocumento11 páginasPRESENTACIOìN BICICLETAS SBS - 2017 - VF - DICLuz Fany UribeAún no hay calificaciones

- Cot Copropiedad Edificio Villa Del RosarioDocumento3 páginasCot Copropiedad Edificio Villa Del RosarioLuz Fany UribeAún no hay calificaciones

- Instructivo para Aceptar Términos y CondicionesDocumento8 páginasInstructivo para Aceptar Términos y CondicionesLuz Fany UribeAún no hay calificaciones

- Condicionado Póliza Todo Riesgo para Bicicletas - Hogar 15-08-2017Documento16 páginasCondicionado Póliza Todo Riesgo para Bicicletas - Hogar 15-08-2017Luz Fany UribeAún no hay calificaciones

- Proceso de Renovación Adjuntar SarlaftDocumento12 páginasProceso de Renovación Adjuntar SarlaftLuz Fany UribeAún no hay calificaciones

- Instructivo Sistema Integral de Recaudos Pse ClientesDocumento16 páginasInstructivo Sistema Integral de Recaudos Pse ClientesLuz Fany UribeAún no hay calificaciones

- ELECTIVA CPC CuestionarioDocumento21 páginasELECTIVA CPC CuestionarioLuz Fany UribeAún no hay calificaciones

- Proyecto Formativo Club Ganadero CasablancaDocumento411 páginasProyecto Formativo Club Ganadero CasablancaLuz Fany Uribe100% (1)

- DownloadDocumento1 páginaDownloadLuz Fany UribeAún no hay calificaciones

- Magia y BrujeríaDocumento6 páginasMagia y BrujeríaSonia Vidal SanzanaAún no hay calificaciones

- 14 - Sesion Sobre Medidas Preventivas - Desastres NaturalesDocumento12 páginas14 - Sesion Sobre Medidas Preventivas - Desastres NaturalesJoany BerriosAún no hay calificaciones

- Regressor Instruction Manual (MTL) - 927-984 (SS 107)Documento458 páginasRegressor Instruction Manual (MTL) - 927-984 (SS 107)Don IsseiAún no hay calificaciones

- II Terapia CondutualDocumento13 páginasII Terapia CondutualMayelin Doleo CabreraAún no hay calificaciones

- Construction Extension To The PMBOK® P M I (2016) 1.1 ESPDocumento166 páginasConstruction Extension To The PMBOK® P M I (2016) 1.1 ESPJuanCa PC0% (1)

- Diferencias Entre Investigación Cualitativa y Cuantitativa EnsayoDocumento4 páginasDiferencias Entre Investigación Cualitativa y Cuantitativa EnsayoSarai MarquezAún no hay calificaciones

- Materiales de Historia Del Paraguay (Virtual)Documento14 páginasMateriales de Historia Del Paraguay (Virtual)Jeremy RochaixAún no hay calificaciones

- Mecanismo de TrinqueteDocumento7 páginasMecanismo de TrinqueteJuan Daniel Pujols GonzalezAún no hay calificaciones

- Explicacion de La Parabola de Las Diez VirgenesDocumento3 páginasExplicacion de La Parabola de Las Diez VirgenesJULIAN CARE POLLITOAún no hay calificaciones

- Neurologia Del Amor - y - El Milagro Del AmorDocumento3 páginasNeurologia Del Amor - y - El Milagro Del AmormariaAún no hay calificaciones

- Tarea 2Documento2 páginasTarea 2Luis Enrique Hernandez GilAún no hay calificaciones

- TabúMuertos RevDocumento11 páginasTabúMuertos RevElena Bravo CenicerosAún no hay calificaciones

- Tema N° 8: ADAN Y EVA: La Promesa (EL Kerigma)Documento4 páginasTema N° 8: ADAN Y EVA: La Promesa (EL Kerigma)Eduardo BedregalAún no hay calificaciones

- Contrato Vithnar Silva ArosemenaDocumento6 páginasContrato Vithnar Silva ArosemenaMgAún no hay calificaciones

- Ciclo de Vida de Las Tortugas MarinasDocumento3 páginasCiclo de Vida de Las Tortugas MarinasAnonymous dkgY1XxeCAún no hay calificaciones

- Resumen Historia de La ProgramaciónDocumento2 páginasResumen Historia de La Programacióneddier de jesus rodriguez mendozaAún no hay calificaciones

- Preguntas Generadoras Unidad 3 Evaluacion y Gerencia de ProyectosDocumento4 páginasPreguntas Generadoras Unidad 3 Evaluacion y Gerencia de ProyectosWilson LozanoAún no hay calificaciones

- Practica7 Instalacion Linux en Entorno Seguro 20198354Documento21 páginasPractica7 Instalacion Linux en Entorno Seguro 20198354Juan Samuel FPAún no hay calificaciones

- Hechizos y Amarres Con La MenstruaciónDocumento2 páginasHechizos y Amarres Con La Menstruaciónlisandroalvrado100% (1)

- Sindromes Afectivos - Aura YepesDocumento60 páginasSindromes Afectivos - Aura YepesAura Yepes SarmientoAún no hay calificaciones

- Tarea BenjaDocumento29 páginasTarea BenjaJeyson Dávila GuerreroAún no hay calificaciones

- Texto Expositivo, Tramas Textuales, y Funciones Del LenguajeDocumento15 páginasTexto Expositivo, Tramas Textuales, y Funciones Del Lenguajeroberto alejandro farfanAún no hay calificaciones

- Accion de Libertad InnovativaDocumento8 páginasAccion de Libertad InnovativaCarlos Castro EscalierAún no hay calificaciones

- 18.10 Plan de Capacitación para La Gestión Del Servicio de Agua y SaneamientoDocumento72 páginas18.10 Plan de Capacitación para La Gestión Del Servicio de Agua y SaneamientoLENINAún no hay calificaciones

- Actividades Leyes de Los GasesDocumento1 páginaActividades Leyes de Los GasesJacqueline ServantAún no hay calificaciones

- Foro Ingles ResueltoDocumento8 páginasForo Ingles ResueltoEvher AyastaAún no hay calificaciones

- 10 Reglas para Conversar MejorDocumento2 páginas10 Reglas para Conversar MejorVictoria LopezAún no hay calificaciones

- Pasta KellyDocumento9 páginasPasta KellyElida Betzabe Cahuana FloresAún no hay calificaciones

- Riesgo Quimico - Grupo 5Documento14 páginasRiesgo Quimico - Grupo 5Isabel Cristina Bobadilla BernuyAún no hay calificaciones

- Examen Final 2.alta Dirección Del Talento HumanoDocumento9 páginasExamen Final 2.alta Dirección Del Talento HumanoTatiana Alvarez PiñerosAún no hay calificaciones

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (56)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Contabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraDe EverandContabilidad para principiantes & dummies: Principios fundamentales de la gestión financieraCalificación: 3 de 5 estrellas3/5 (2)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (254)

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (865)

- Teoría de las Relaciones Internacionales en el siglo XXI: Interpretaciones críticas desde México y América LatinaDe EverandTeoría de las Relaciones Internacionales en el siglo XXI: Interpretaciones críticas desde México y América LatinaCalificación: 5 de 5 estrellas5/5 (1)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (180)

- Ley de Amparo, reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos. Comentada y con jurisprudencia. 2017De EverandLey de Amparo, reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos. Comentada y con jurisprudencia. 2017Calificación: 2.5 de 5 estrellas2.5/5 (3)

- Nulidad y anulabilidad: La invalidez del acto jurídicoDe EverandNulidad y anulabilidad: La invalidez del acto jurídicoCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas bíblicas: Cambia tú y cambiarán tus finanzasDe EverandFinanzas bíblicas: Cambia tú y cambiarán tus finanzasCalificación: 5 de 5 estrellas5/5 (171)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Psicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosDe EverandPsicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosCalificación: 5 de 5 estrellas5/5 (12)

- Hábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoDe EverandHábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoCalificación: 4 de 5 estrellas4/5 (116)

- Inversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másDe EverandInversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másCalificación: 4.5 de 5 estrellas4.5/5 (43)

- La tradición y la prescripción como modos de adquirir el dominioDe EverandLa tradición y la prescripción como modos de adquirir el dominioAún no hay calificaciones

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Marketing: Una versión gráficaDe EverandMarketing: Una versión gráficaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El Código civil explicado para todosDe EverandEl Código civil explicado para todosCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)