También podría gustarte

- Los Demonios Del Eden (Lydia-Cacho)Documento95 páginasLos Demonios Del Eden (Lydia-Cacho)edmucino100% (14)

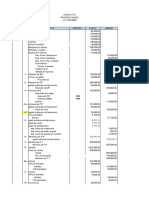

- Act. Final ContabilidadDocumento18 páginasAct. Final ContabilidadzaidcastroAún no hay calificaciones

- Costo Ejercicio 1Documento15 páginasCosto Ejercicio 1Edgar Moreno RiveraAún no hay calificaciones

- Inventarios Perpetuos Con IVADocumento1 páginaInventarios Perpetuos Con IVADavid Rocha HernandezAún no hay calificaciones

- Ejercicio Costos ÓrdenesDocumento2 páginasEjercicio Costos ÓrdenesXimena CalderónAún no hay calificaciones

- PRORRATEODocumento115 páginasPRORRATEOLeslie itzel Garcia SantiagoAún no hay calificaciones

- Ejercicio 2.3 Costos M1 IINDocumento11 páginasEjercicio 2.3 Costos M1 IINlarryAún no hay calificaciones

- Practica Alesca S.ADocumento13 páginasPractica Alesca S.AAlondra TorresAún no hay calificaciones

- E 8Documento2 páginasE 8ChristianChavezhdzAún no hay calificaciones

- 2020 2 Primer Parcial NonesDocumento15 páginas2020 2 Primer Parcial NonesPaola DelgadoAún no hay calificaciones

- Ejercicios de Economia1Documento4 páginasEjercicios de Economia1Jose Luis AgTeAún no hay calificaciones

- Ejercicio 1 - Estado de Resultado IntegralDocumento1 páginaEjercicio 1 - Estado de Resultado IntegralIrvinAún no hay calificaciones

- Cuentas TDocumento9 páginasCuentas TJovita AlvaradoAún no hay calificaciones

- 1158 Anexo2 U3Documento16 páginas1158 Anexo2 U3Eduardo ArmstrongAún no hay calificaciones

- 9.1 Unidad 9 Procedimientos para Registrar La Compra y Venta de Mercancias.Documento7 páginas9.1 Unidad 9 Procedimientos para Registrar La Compra y Venta de Mercancias.Yael Sahid Torres VillaseñorAún no hay calificaciones

- 02 - Estado Del Costo de Produccion y Ventas-Ejercicios ModeloDocumento6 páginas02 - Estado Del Costo de Produccion y Ventas-Ejercicios ModeloYaritza Marcela Nova PachecoAún no hay calificaciones

- Caso Practico SucursalesDocumento38 páginasCaso Practico SucursalesFranklin Chuquimarca100% (1)

- ASIENTOS CONTABLES TareaDocumento5 páginasASIENTOS CONTABLES Tareajoseph mottaAún no hay calificaciones

- 2.5 Ejercicios Practicos de CuentasDocumento3 páginas2.5 Ejercicios Practicos de CuentasSanthaAcosttaQ0% (2)

- Guia de Estudio de Contabilidad de Costos Tercer ParcialDocumento9 páginasGuia de Estudio de Contabilidad de Costos Tercer ParcialAlexis LopezAún no hay calificaciones

- Ejercicios Balanza de ComprobacionDocumento12 páginasEjercicios Balanza de ComprobacionBritani cantó Salazar 3-AAún no hay calificaciones

- Uebs Peps Costo Promedio CCDocumento9 páginasUebs Peps Costo Promedio CCNami KimAún no hay calificaciones

- La Jornada, S.A. de C.V. (Inventarios Perpetuos)Documento7 páginasLa Jornada, S.A. de C.V. (Inventarios Perpetuos)GabySVAún no hay calificaciones

- Actividad 9. Inventarios PerpetuosDocumento5 páginasActividad 9. Inventarios PerpetuosDaniela SotoAún no hay calificaciones

- Costo Historicos Por Ordenes de ProduccionDocumento12 páginasCosto Historicos Por Ordenes de Produccionjorge antonioAún no hay calificaciones

- Distribuidora Del Hogar FinalDocumento10 páginasDistribuidora Del Hogar FinalJorge AlejandroAún no hay calificaciones

- Practica-Documentos Descontados y EndosadosDocumento1 páginaPractica-Documentos Descontados y EndosadosPaula AlvarezAún no hay calificaciones

- Ico U2 A1 MaccDocumento27 páginasIco U2 A1 MaccMarianaCastruitaAún no hay calificaciones

- Luis Jorge Marin Sandoval Ejercicio Mercancias de ConsignacionDocumento5 páginasLuis Jorge Marin Sandoval Ejercicio Mercancias de ConsignacionLuis MaeinAún no hay calificaciones

- Caso 2 Practicos Por Ordenes de Producción OkDocumento14 páginasCaso 2 Practicos Por Ordenes de Producción OkAntonio Hernandez100% (1)

- Ejercicio Mediante Proc Inventarios ContinDocumento24 páginasEjercicio Mediante Proc Inventarios Continiarce20065513100% (2)

- Economia 1Documento4 páginasEconomia 1JOHANA ISABEL CASILLAS HERNANDEZ100% (1)

- Inventarios Unidad 4Documento23 páginasInventarios Unidad 4Juan Resendez MirelesAún no hay calificaciones

- Costos Por ProcesosDocumento17 páginasCostos Por ProcesosManuel Flores LezamaAún no hay calificaciones

- Sistemas de Inventario Perpetuo OYMDocumento11 páginasSistemas de Inventario Perpetuo OYMMarta SerrataAún no hay calificaciones

- Compania RossDocumento3 páginasCompania RossFelipe J. FryAún no hay calificaciones

- EJERCICIODocumento6 páginasEJERCICIOImelda Ramirez RamirezAún no hay calificaciones

- Tipo Fijo Cuenta Complementaria de Balance 1 1Documento4 páginasTipo Fijo Cuenta Complementaria de Balance 1 1Victoria GarcíaAún no hay calificaciones

- Plan Estratégico Mueblería AcurioDocumento47 páginasPlan Estratégico Mueblería AcurioAndi Pallaca ChinchayAún no hay calificaciones

- Ajuste Método Global EntregarDocumento25 páginasAjuste Método Global Entregarjustin reyesAún no hay calificaciones

- Semana 13 Actividad 2 Procedimiento Analitico PDFDocumento3 páginasSemana 13 Actividad 2 Procedimiento Analitico PDFRay Mundo Morales HernandezAún no hay calificaciones

- HT 1Documento23 páginasHT 1Michelle alanizAún no hay calificaciones

- Ejercicio Analitico2Documento1 páginaEjercicio Analitico2MANUEL VENTURA100% (1)

- Contabilidad 85 EjerciciosDocumento6 páginasContabilidad 85 Ejerciciosguerrero.frvAún no hay calificaciones

- Ejer Cici OsDocumento4 páginasEjer Cici OsSocrates Huanca Paz0% (2)

- ProblemasDocumento16 páginasProblemasEd-Jb Mercado MtzAún no hay calificaciones

- Ejercicio 6Documento1 páginaEjercicio 6Galilea RuizAún no hay calificaciones

- Ejercicio 7-14 LeslieDocumento4 páginasEjercicio 7-14 LeslieLeslie JaramilloAún no hay calificaciones

- Balanza Previa.Documento1 páginaBalanza Previa.Pao ZarateAún no hay calificaciones

- Ejercicio 8Documento1 páginaEjercicio 8Galilea RuizAún no hay calificaciones

- Taller CostosDocumento9 páginasTaller CostosSebastian LOZANO MORAAún no hay calificaciones

- Caso Practico Ejerc 1 Ordenes de ProduccionDocumento17 páginasCaso Practico Ejerc 1 Ordenes de ProduccionYOJHAN REVUELTA PARRAAún no hay calificaciones

- Ejercicios Resueltos Contabilidad FinancDocumento132 páginasEjercicios Resueltos Contabilidad FinancAlex Monte0% (3)

- Ecuaciones LinealesDocumento7 páginasEcuaciones LinealesDiana Carolina PALACIOS NARVAEZAún no hay calificaciones

- Tarea3 CVU Alexandra-Amairani-VegaDocumento4 páginasTarea3 CVU Alexandra-Amairani-VegaAlexandra amairani VegaAún no hay calificaciones

- Cuestionario de Contabilidad 2Documento8 páginasCuestionario de Contabilidad 2JORGE JESUS GUADALUPE LUGO URBINAAún no hay calificaciones

- Actividad 8. Procedimiento AnalíticoDocumento5 páginasActividad 8. Procedimiento AnalíticoDaniela SotoAún no hay calificaciones

- Ejercicio N. 1 Alpha y Omega S.A.Documento2 páginasEjercicio N. 1 Alpha y Omega S.A.alejandra hernandezAún no hay calificaciones

- Dictados Prácticas 5°Documento23 páginasDictados Prácticas 5°Angel Josue PochesanAún no hay calificaciones

- Practica Ejemplo - CONDocumento1 páginaPractica Ejemplo - CONVero RgAún no hay calificaciones

- Método de Inventarios PerpetuosDocumento1 páginaMétodo de Inventarios PerpetuosElda Poot YehAún no hay calificaciones

- Crucigrama FinanzasDocumento1 páginaCrucigrama FinanzasAlondra Mejía0% (1)

- Infografia 1Documento1 páginaInfografia 1Alondra MejíaAún no hay calificaciones

- Examen 3 Ej.1Documento1 páginaExamen 3 Ej.1Alondra MejíaAún no hay calificaciones

- InfoDocumento1 páginaInfoAlondra MejíaAún no hay calificaciones

- Teoría de La Oferta y La DemandaDocumento12 páginasTeoría de La Oferta y La DemandaAlondra MejíaAún no hay calificaciones

- PreguntasDocumento4 páginasPreguntasAlondra MejíaAún no hay calificaciones

- Teoría de La Oferta y La DemandaDocumento12 páginasTeoría de La Oferta y La DemandaAlondra MejíaAún no hay calificaciones

- Archivos de WordDocumento2 páginasArchivos de WordAlondra MejíaAún no hay calificaciones