También podría gustarte

- Unidad 1. Nociones Generales de Derecho Mercantil, Civil y Fiscal, Su Concepto, Clasificación y Relación Con El Comercio ExteriorDocumento12 páginasUnidad 1. Nociones Generales de Derecho Mercantil, Civil y Fiscal, Su Concepto, Clasificación y Relación Con El Comercio ExteriorDania BonAún no hay calificaciones

- Factura Epm MauricioDocumento3 páginasFactura Epm MauricioYessica Alvarez GaviriaAún no hay calificaciones

- El Modernismo GeométricoDocumento15 páginasEl Modernismo GeométricoSteven Hincapie FlorezAún no hay calificaciones

- Sector Economico GimnasiosDocumento6 páginasSector Economico GimnasiosSteven Hincapie FlorezAún no hay calificaciones

- Catastrofes AereasDocumento3 páginasCatastrofes AereasSteven Hincapie FlorezAún no hay calificaciones

- Grafico de Desempleo e Inflacion Ultimos 20 AñosDocumento3 páginasGrafico de Desempleo e Inflacion Ultimos 20 AñosSteven Hincapie FlorezAún no hay calificaciones

- Diapositiva Registro MercantilDocumento22 páginasDiapositiva Registro MercantilSteven Hincapie FlorezAún no hay calificaciones

- Ensayo Comercio y El ComercianteDocumento6 páginasEnsayo Comercio y El ComercianteSteven Hincapie FlorezAún no hay calificaciones

- Grafico de Desempleo e Inflacion Ultimos 20 AñosDocumento3 páginasGrafico de Desempleo e Inflacion Ultimos 20 AñosSteven Hincapie FlorezAún no hay calificaciones

- Ejercicios en ClaseDocumento3 páginasEjercicios en ClaseMitzy YañezAún no hay calificaciones

- Ejemplo SeguroDocumento11 páginasEjemplo SeguroMisael SolanoAún no hay calificaciones

- Factura 65 AesmDocumento1 páginaFactura 65 AesmAlejandro VascoAún no hay calificaciones

- Sanciones TributariasDocumento8 páginasSanciones TributariasDiana Paola PinchaoAún no hay calificaciones

- Seleccione Una: A. La Contraprestación. B. La Remuneración. C. La Retribución. D. La Prestación Personal de Servicios. E. La SubordinaciónDocumento10 páginasSeleccione Una: A. La Contraprestación. B. La Remuneración. C. La Retribución. D. La Prestación Personal de Servicios. E. La SubordinaciónCusco CuscoAún no hay calificaciones

- MEMORANDO DE PLANEACION - CorregidoDocumento30 páginasMEMORANDO DE PLANEACION - CorregidoYineth AlejandraAún no hay calificaciones

- Factura Salud DignaDocumento1 páginaFactura Salud DignaAlberto Moreno VázquezAún no hay calificaciones

- SP StatementDocumento1 páginaSP Statementdsm22190307.jcoronadoAún no hay calificaciones

- Economía t.6Documento6 páginasEconomía t.6carmenAún no hay calificaciones

- Actividad 4 - Introducción A Los Negocios Internacionales - Semana 4Documento6 páginasActividad 4 - Introducción A Los Negocios Internacionales - Semana 4Sulideyci Cortes CervantesAún no hay calificaciones

- Ensayo Depósito Bancario de DineroDocumento5 páginasEnsayo Depósito Bancario de DineroEdith Natividad Vasquez GomezAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Virtual - Fundamentos de Economía - (Grupo b01)Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Virtual - Fundamentos de Economía - (Grupo b01)Lila Esther Lopez Suarez100% (1)

- Asiento de Diario y Partida DobleDocumento10 páginasAsiento de Diario y Partida DobleJose Angel De los SantosAún no hay calificaciones

- Importancia de La Ingenieria EconomicaDocumento6 páginasImportancia de La Ingenieria Economicadaniel pinzonAún no hay calificaciones

- 6.1 Organismos Internacionales Orientados A La Cooperación EconómicaDocumento12 páginas6.1 Organismos Internacionales Orientados A La Cooperación EconómicaJavier SanzAún no hay calificaciones

- Tecnicas de LotificaciónDocumento12 páginasTecnicas de LotificaciónDaniel BarrientosAún no hay calificaciones

- Examen Gestion 2Documento10 páginasExamen Gestion 2Moll Pradas Gonzalo AarònAún no hay calificaciones

- C.S. PPT Contabilidad de Sociedades Introduccion e Historia de Las Sociedades MercantilesDocumento18 páginasC.S. PPT Contabilidad de Sociedades Introduccion e Historia de Las Sociedades MercantilesLuna SanzAún no hay calificaciones

- Origen de Las Finanzas en La Republica DominicanaDocumento3 páginasOrigen de Las Finanzas en La Republica DominicanaMiguel Osmil PerezAún no hay calificaciones

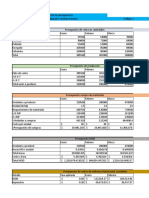

- Cedulas Ingresos y Egresos-12Documento18 páginasCedulas Ingresos y Egresos-12joshua cortes piñaAún no hay calificaciones

- Comercio Exterior y AduanasDocumento95 páginasComercio Exterior y AduanascarlosdavidvalladareAún no hay calificaciones

- ProcesosDocumento5 páginasProcesosJULIO CÉSAR MÉNDEZ GUEVARAAún no hay calificaciones

- Proyecto de Fortalecimiento OkDocumento6 páginasProyecto de Fortalecimiento Okalejandro lopezAún no hay calificaciones

- Balance GeneralDocumento36 páginasBalance GeneralKantuta BrianAún no hay calificaciones

- Ensayo Postobon y Desarrollo Matriz DofaDocumento6 páginasEnsayo Postobon y Desarrollo Matriz DofaNayeli BallesterosAún no hay calificaciones

- García Mendoza PAF PLMDocumento18 páginasGarcía Mendoza PAF PLMPedro Nicolo García Mendoza100% (1)

- Parcial María Alejandra Córdoba RomeroDocumento6 páginasParcial María Alejandra Córdoba RomeroGILBERTO FLOREZAún no hay calificaciones

- Entregable1 - Juduary Luna HernandezDocumento9 páginasEntregable1 - Juduary Luna HernandezJuduary LHAún no hay calificaciones