También podría gustarte

- DIAPOSITIVA PPT - PASTEL - @bek - StudygramDocumento9 páginasDIAPOSITIVA PPT - PASTEL - @bek - Studygramcrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Fisica GenesisDocumento5 páginasFisica Genesiscrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Títulos Bonitos Editables @nikilelsDocumento1 páginaTítulos Bonitos Editables @nikilelscrismeidy ruiz 29 4toB de log.100% (1)

- CAFEDocumento2 páginasCAFEcrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- BibiDocumento5 páginasBibicrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- MagnéticoDocumento5 páginasMagnéticocrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- InvitacionDocumento1 páginaInvitacioncrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Curriculum Cris PDFDocumento1 páginaCurriculum Cris PDFcrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Padrino para crecer y aprenderDocumento5 páginasPadrino para crecer y aprendercrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Apunte LilaDocumento2 páginasApunte Lilacrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Proyecto de LeyDocumento3 páginasProyecto de Leycrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- 123 Juan BoschDocumento3 páginas123 Juan Boschcrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Presentacion JuanDocumento1 páginaPresentacion Juancrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- BiologíaDocumento2 páginasBiologíacrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Linea YiDocumento1 páginaLinea Yicrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- GRUPO2Documento9 páginasGRUPO2crismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Títulos Bonitos Editables @nikilelsDocumento1 páginaTítulos Bonitos Editables @nikilelscrismeidy ruiz 29 4toB de log.100% (1)

- Yiri 2Documento1 páginaYiri 2crismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Línea de TiempoDocumento2 páginasLínea de Tiempocrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- FolkloDocumento3 páginasFolklocrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- FolkloDocumento3 páginasFolklocrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- PinkDocumento12 páginasPinkcrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Gobierno de Balaguer LineaDocumento2 páginasGobierno de Balaguer Lineacrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Lengua Española (Novela Literaria) Práctica.Documento1 páginaLengua Española (Novela Literaria) Práctica.crismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Infografia3 - @color - Azuul - Docx (Autoguardado)Documento1 páginaInfografia3 - @color - Azuul - Docx (Autoguardado)crismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Balance de Situacion InicialDocumento11 páginasBalance de Situacion Inicialcrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Computer PresentationDocumento3 páginasComputer Presentationcrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- SocialesDocumento9 páginasSocialescrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- TRANSACCIONESDocumento7 páginasTRANSACCIONEScrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Laboral ReforzamientoDocumento2 páginasLaboral Reforzamientocrismeidy ruiz 29 4toB de log.Aún no hay calificaciones

- Legado Caral cultura peruanaDocumento17 páginasLegado Caral cultura peruanaJosé Carlos Jara RojasAún no hay calificaciones

- Ejercicio Evaluación de Diagrama de Proceso ExamenDocumento1 páginaEjercicio Evaluación de Diagrama de Proceso ExamenHEBER ALBERTO GUERRERO LANZAAún no hay calificaciones

- Ges Est RRHHDocumento39 páginasGes Est RRHHHector GarciaAún no hay calificaciones

- Financiación Alternativa PYMESDocumento5 páginasFinanciación Alternativa PYMESEni100% (1)

- PUENTESDocumento7 páginasPUENTESdeivy andagua ramirezAún no hay calificaciones

- Plan de comunicación Claro Ecuador 2021-2022Documento47 páginasPlan de comunicación Claro Ecuador 2021-2022LUIS EDUARDO VACA JIMENEZAún no hay calificaciones

- Organizaciones que crean valorDocumento13 páginasOrganizaciones que crean valorHugoAún no hay calificaciones

- Presentación 4 Revolución IndustrialDocumento19 páginasPresentación 4 Revolución IndustrialAndrea Stefanny Borja PereaAún no hay calificaciones

- Gestión de producción y operaciones IDocumento14 páginasGestión de producción y operaciones IMauricio Peña PortilloAún no hay calificaciones

- Casos Practicos 10 Puntos..-Onhelys AntiguaDocumento8 páginasCasos Practicos 10 Puntos..-Onhelys AntiguaFelipa TiburcioAún no hay calificaciones

- Tipos de Responsabilidad SocialDocumento15 páginasTipos de Responsabilidad SocialJhoximar Cuno SalazarAún no hay calificaciones

- Administración de Portafolios de Inversión y La Aplicación de Recocido Simulado Con Restricciones - Muñoz-González, S. 2009Documento62 páginasAdministración de Portafolios de Inversión y La Aplicación de Recocido Simulado Con Restricciones - Muñoz-González, S. 2009a610142042Aún no hay calificaciones

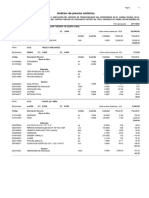

- Analisis de Precios UnitariosDocumento7 páginasAnalisis de Precios UnitariosAngela Denisse Huamán MezaAún no hay calificaciones

- Autoevaluación N°2 - Laboratorio Avanzado de Innovación y LiderazgoDocumento12 páginasAutoevaluación N°2 - Laboratorio Avanzado de Innovación y LiderazgoRuth Jakeline Ñahui Palomino100% (4)

- Llerena Mauricio, Milagros de JesúsDocumento20 páginasLlerena Mauricio, Milagros de JesúsTaylor Berrios TorresAún no hay calificaciones

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COMPORTAMIENTO DEL CONSUMIDOR - (GRUPO B03)Documento9 páginasParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COMPORTAMIENTO DEL CONSUMIDOR - (GRUPO B03)Alejandra BarbosaAún no hay calificaciones

- Actividad #2 - Unidad IDocumento8 páginasActividad #2 - Unidad ISalvador NickAún no hay calificaciones

- Contenido Programatico Curso Trabajos en ALTURADocumento4 páginasContenido Programatico Curso Trabajos en ALTURAmaria lazoAún no hay calificaciones

- Evaluación financiera proyectos inversión USACDocumento2 páginasEvaluación financiera proyectos inversión USACManuel AlejandroAún no hay calificaciones

- Lectura Evaluacion de ProyectosDocumento120 páginasLectura Evaluacion de ProyectosMaria Vargas AriasAún no hay calificaciones

- Informe FinalDocumento43 páginasInforme FinalEvelin TeruelAún no hay calificaciones

- Plan de Gestion de Los RequisitosDocumento6 páginasPlan de Gestion de Los RequisitosnehealAún no hay calificaciones

- Examen 1 - DiagnósticoDocumento8 páginasExamen 1 - DiagnósticoViiviianita Cardenas MaldonadoAún no hay calificaciones

- Taller 2 PresupuestosDocumento4 páginasTaller 2 PresupuestosAngy FrancoAún no hay calificaciones

- Tesis Jaime PadronDocumento85 páginasTesis Jaime PadronTex MontAún no hay calificaciones

- R-000176-2022 - Horno A GasDocumento4 páginasR-000176-2022 - Horno A GasNoelia CrespoAún no hay calificaciones

- Token de seguridad Cryptounit Inc. para participación en un portafolio global de inversionesDocumento21 páginasToken de seguridad Cryptounit Inc. para participación en un portafolio global de inversionesOscarSantosUrbina100% (2)

- 1 - Respuesta Rápida - GM 1927-36 - QSB Plus EspDocumento37 páginas1 - Respuesta Rápida - GM 1927-36 - QSB Plus Espjessy eghAún no hay calificaciones

- Certp4220164 25 05 22Documento1 páginaCertp4220164 25 05 22Jorge Diaz Nestor MonsalveAún no hay calificaciones

- Costo de Capital 11-02-2023Documento22 páginasCosto de Capital 11-02-2023Renny Isabel Silvestre De La CruzAún no hay calificaciones