También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Actividad 3 - CostosDocumento6 páginasActividad 3 - CostosAlex ChaparroAún no hay calificaciones

- TALLER CIF COSTOS INDIRECTOSDocumento2 páginasTALLER CIF COSTOS INDIRECTOSLucas Fernando RIVEROS CABALLEROAún no hay calificaciones

- Taller CostosDocumento2 páginasTaller CostosYineth HENAO NAVALAún no hay calificaciones

- Unidad 3 Actividad 3 CostosDocumento2 páginasUnidad 3 Actividad 3 CostosJhoana MorenoAún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento2 páginasUni3 Act3 Tall Sob CifAndres ContrerasAún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento3 páginasUni3 Act3 Tall Sob CifAlvaro Jose Rivas BorjaAún no hay calificaciones

- Parcial de Costos IDocumento2 páginasParcial de Costos IBlanca Nydia Morales LondoñoAún no hay calificaciones

- Actividad 3 Ejercicio ModificadoDocumento2 páginasActividad 3 Ejercicio Modificadojulieth pulgarinAún no hay calificaciones

- talle costos 27Documento4 páginastalle costos 27diamilemiledi25Aún no hay calificaciones

- Taller CIF - InternetDocumento4 páginasTaller CIF - InternetUniminuto corporacionAún no hay calificaciones

- Taller CIFDocumento4 páginasTaller CIFTatiana ValenciaAún no hay calificaciones

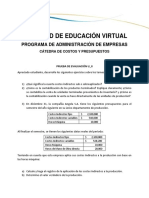

- Prueba de Evaluación Unidad II CostosDocumento4 páginasPrueba de Evaluación Unidad II CostosMELISSA100% (1)

- Problemario I ParteDocumento22 páginasProblemario I ParteMoises GuedezAún no hay calificaciones

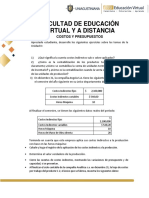

- Costos y presupuestos en educación a distanciaDocumento4 páginasCostos y presupuestos en educación a distanciaAlejandra Ruiz0% (1)

- Uni3 Act3 Tall Sob CifDocumento3 páginasUni3 Act3 Tall Sob CifJuan Camilo HERNANDEZ LOZANOAún no hay calificaciones

- PARCIAL FINAL CostosDocumento2 páginasPARCIAL FINAL Costoscristian javier agudelo ducuaraAún no hay calificaciones

- Actividad 2 Tarea 2Documento5 páginasActividad 2 Tarea 2jessica bautista33% (3)

- Taller de BetsabeDocumento6 páginasTaller de BetsabekevinAún no hay calificaciones

- Uni3 Act3 Tall Sob CifDocumento3 páginasUni3 Act3 Tall Sob Cifleidy johanna bohorquez chiquizaAún no hay calificaciones

- Taller Sobre CifDocumento6 páginasTaller Sobre CifÀngélicā ĀbreūAún no hay calificaciones

- Taller CIF CostosDocumento6 páginasTaller CIF CostosEla SamacaAún no hay calificaciones

- Prueba Métodos de CosteoDocumento2 páginasPrueba Métodos de CosteoMIGUEL TRIVINOS SEGUELAún no hay calificaciones

- Conceptos GeneralesDocumento12 páginasConceptos GeneralesMartha Ortega MorenoAún no hay calificaciones

- Actividad 3 CostosDocumento3 páginasActividad 3 CostosKaren OrtizAún no hay calificaciones

- Prueba Diagnóstica Práctica - AlumnosDocumento8 páginasPrueba Diagnóstica Práctica - Alumnosjuanavale.granadosAún no hay calificaciones

- Análisis de costos contables: Ejercicios de prorrateo de gastos indirectos de fabricaciónDocumento103 páginasAnálisis de costos contables: Ejercicios de prorrateo de gastos indirectos de fabricaciónJesús IslasAún no hay calificaciones

- Taller CifDocumento3 páginasTaller CifKatherin PuertoAún no hay calificaciones

- Actividad Evaluativa 2 - Costos Por Ordenes de Producción - 6062Documento3 páginasActividad Evaluativa 2 - Costos Por Ordenes de Producción - 6062Villada AYAún no hay calificaciones

- Taller CifDocumento3 páginasTaller CifTatiana VargasAún no hay calificaciones

- Taller Sobre CIFFDocumento4 páginasTaller Sobre CIFFCatherine Paez0% (1)

- Actividad 3. Costos. Taller CIFDocumento9 páginasActividad 3. Costos. Taller CIFValentina SALAZAR MARTINEZAún no hay calificaciones

- Taller de Cif Maricela Montero y Tania BarrazaDocumento18 páginasTaller de Cif Maricela Montero y Tania BarrazaTania Paola Barraza PerezAún no hay calificaciones

- Contabiliadad de CostosDocumento45 páginasContabiliadad de CostosVlady RiosAún no hay calificaciones

- Costos. PandemiaDocumento65 páginasCostos. PandemiaCristian G Medina P0% (1)

- Actividad 3 Taller CifDocumento4 páginasActividad 3 Taller CifKaren VasquezAún no hay calificaciones

- Guia 1. Presupuestos La Perla Del Norte EnunciadoDocumento6 páginasGuia 1. Presupuestos La Perla Del Norte EnunciadoMARIA ANGELICA SUAREZ PEREZAún no hay calificaciones

- Taller de Costos CIF Unidad 3Documento7 páginasTaller de Costos CIF Unidad 3Marlon Marriaga AbelloAún no hay calificaciones

- Taller CostoDocumento8 páginasTaller CostoDiego Alexander ZUBIETA GOMEZAún no hay calificaciones

- CIF: Costos Indirectos de FabricaciónDocumento5 páginasCIF: Costos Indirectos de FabricaciónJENNIFER BRIGGETTE SANCHEZ VARGASAún no hay calificaciones

- Trabajo Uniminuto Costos 3Documento5 páginasTrabajo Uniminuto Costos 3Denis LosadaAún no hay calificaciones

- Estado de Costo de Producción y VentasDocumento6 páginasEstado de Costo de Producción y Ventasvidal juarez100% (1)

- PrácticaDocumento24 páginasPrácticagardeliaAún no hay calificaciones

- Presupuesto Empresarial Tarea 3 NatalyDocumento8 páginasPresupuesto Empresarial Tarea 3 NatalyWAE100% (1)

- CIFDocumento5 páginasCIFTatiana RAMIREZ BOCANEGRAAún no hay calificaciones

- AplicPtca PresupuestosDocumento7 páginasAplicPtca PresupuestosVictor Delgado JulonAún no hay calificaciones

- CIF: Cálculo e imputación de costos indirectos de fabricaciónDocumento4 páginasCIF: Cálculo e imputación de costos indirectos de fabricaciónLuis YepesAún no hay calificaciones

- Ejercicios Costos Por Orden de ProduccionDocumento4 páginasEjercicios Costos Por Orden de ProduccionCamilo AcostaAún no hay calificaciones

- Ejercicio Repaso 2310 NVODocumento3 páginasEjercicio Repaso 2310 NVOlizeth fajardoAún no hay calificaciones

- Taller Sobre CifDocumento7 páginasTaller Sobre CifRosalba BURGOS PEREZAún no hay calificaciones

- Presupuestos de CIFDocumento7 páginasPresupuestos de CIFJPAún no hay calificaciones

- Ejercicios 1 3 2013Documento6 páginasEjercicios 1 3 2013Reniery Alexander Diaz Castro100% (1)

- Actividad 3 CostosDocumento7 páginasActividad 3 Costosvisor play&musicAún no hay calificaciones

- Taller Cif Empresa Pepito SasDocumento8 páginasTaller Cif Empresa Pepito Sasjose fabian quintero mendezAún no hay calificaciones

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Constructoras. régimen contable, fiscal y de seguridad social 2019De EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Calificación: 2 de 5 estrellas2/5 (3)

- GUÍA No. 2 - CONCEPTOS BÁSICOSDocumento5 páginasGUÍA No. 2 - CONCEPTOS BÁSICOSfrancy huertasAún no hay calificaciones

- Taller 2 SST Normatividad PDFDocumento5 páginasTaller 2 SST Normatividad PDFDanny Andrey VasquezAún no hay calificaciones

- Manual de FormaciónDocumento13 páginasManual de Formaciónfrancy huertasAún no hay calificaciones

- M2U5Documento17 páginasM2U5Caffé ElLibertadorAún no hay calificaciones

- Axiomas de La Comunicaci N PDFDocumento4 páginasAxiomas de La Comunicaci N PDFMilagros Del Carmen AstoAún no hay calificaciones

- GUÍA No. 3. DIAGNÓSTICO Y EVALUACIÓN DEL CLIMA ORGANIZACIONALDocumento6 páginasGUÍA No. 3. DIAGNÓSTICO Y EVALUACIÓN DEL CLIMA ORGANIZACIONALfrancy huertasAún no hay calificaciones

- Generar Propuestas de Mejoramiento Del Ambiente Organizacional de Acuerdo Con La Función de La Unidad AdministrativaDocumento7 páginasGenerar Propuestas de Mejoramiento Del Ambiente Organizacional de Acuerdo Con La Función de La Unidad Administrativafrancy huertasAún no hay calificaciones

- Ley 594 Del 2000Documento3 páginasLey 594 Del 2000francy huertasAún no hay calificaciones

- Tallern5nInternnsnSimplenenInternnsnCompuesto 61605cb459ba99dDocumento2 páginasTallern5nInternnsnSimplenenInternnsnCompuesto 61605cb459ba99dfrancy huertasAún no hay calificaciones

- IA1 - Teoría de La Administración Científica TaylorDocumento2 páginasIA1 - Teoría de La Administración Científica Taylorfrancy huertasAún no hay calificaciones

- Guía No. 1 - Conceptos Iniciales - FundamentaciónDocumento4 páginasGuía No. 1 - Conceptos Iniciales - Fundamentaciónfrancy huertasAún no hay calificaciones

- IA5 - Escuela Behaviorista o Del Comportamiento AdministrativoDocumento2 páginasIA5 - Escuela Behaviorista o Del Comportamiento Administrativofrancy huertasAún no hay calificaciones

- Material Rap 2Documento37 páginasMaterial Rap 2fonsi24Aún no hay calificaciones

- Momentos de VerdadDocumento107 páginasMomentos de VerdadGCMAún no hay calificaciones

- Guía 1 Lenguaje Verbal y No Verbal PDFDocumento4 páginasGuía 1 Lenguaje Verbal y No Verbal PDFEnglishin Fonqueta100% (1)

- Act - Servicio Al ClienteDocumento1 páginaAct - Servicio Al Clientefrancy huertasAún no hay calificaciones

- Metodo de Identificacion EspecificaDocumento9 páginasMetodo de Identificacion Especificanhoral0% (1)

- CepeDocumento169 páginasCepereivajmcAún no hay calificaciones

- IA2 - Teoría Administración de Henri FayolDocumento3 páginasIA2 - Teoría Administración de Henri Fayolfrancy huertasAún no hay calificaciones

- IA6 - Escuela de SistemasDocumento2 páginasIA6 - Escuela de Sistemasfrancy huertasAún no hay calificaciones

- IA8 - Teoría Z o Rasgos de La Administración JaponesaDocumento2 páginasIA8 - Teoría Z o Rasgos de La Administración Japonesafrancy huertasAún no hay calificaciones

- IA5 - Escuela Behaviorista o Del Comportamiento AdministrativoDocumento2 páginasIA5 - Escuela Behaviorista o Del Comportamiento Administrativofrancy huertasAún no hay calificaciones

- Diagnóstico Financiero de La Empresa Procopal S.A.Documento68 páginasDiagnóstico Financiero de La Empresa Procopal S.A.Jjesus AlfredoAún no hay calificaciones

- Manual de ProcesosDocumento5 páginasManual de Procesosfrancy huertasAún no hay calificaciones

- Manual ExcelDocumento44 páginasManual ExcelErnesto Lucio ArengoAún no hay calificaciones

- Dif Fia10 PDFDocumento54 páginasDif Fia10 PDFJulio Vivar GonzalezAún no hay calificaciones

- Tallern 6 N Costosn Indirectosnden FabricacinnnDocumento4 páginasTallern 6 N Costosn Indirectosnden Fabricacinnnfrancy huertasAún no hay calificaciones

- Aplicar ciclo contabilidad costosDocumento2 páginasAplicar ciclo contabilidad costosfrancy huertasAún no hay calificaciones

- ACFrOgC Pen nlr9RZ63MS8KQsyvOz9JHa INgggvY3fxN2snFwFfk6hnnq5zluYoYJm1Fi6XhsUcibtFwp8zaLFhf2iEdrAvnIUIoVZjyHTMJY9dP6cUeMVTCFOTNTJpkTRbZa8KnoNYM 36dy4Documento4 páginasACFrOgC Pen nlr9RZ63MS8KQsyvOz9JHa INgggvY3fxN2snFwFfk6hnnq5zluYoYJm1Fi6XhsUcibtFwp8zaLFhf2iEdrAvnIUIoVZjyHTMJY9dP6cUeMVTCFOTNTJpkTRbZa8KnoNYM 36dy4francy huertasAún no hay calificaciones