También podría gustarte

- Aprendo y Disfruto Con Los Números 1 - Método ABN - JPR504Documento80 páginasAprendo y Disfruto Con Los Números 1 - Método ABN - JPR504AngEel Aguilar Hernandez100% (1)

- Lab 3 Caso WesternDocumento2 páginasLab 3 Caso WesternSebastian FigueroaAún no hay calificaciones

- Gcco U2 Ea MiahDocumento5 páginasGcco U2 Ea MiahAngEel Aguilar HernandezAún no hay calificaciones

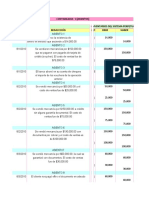

- Ejercicios Resueltos Contabilidad FinancDocumento112 páginasEjercicios Resueltos Contabilidad FinancAngEel Aguilar HernandezAún no hay calificaciones

- Ejercicios Resueltos Contabilidad FinancDocumento112 páginasEjercicios Resueltos Contabilidad FinancAngEel Aguilar HernandezAún no hay calificaciones

- Gesm IgaDocumento20 páginasGesm IgaAngEel Aguilar HernandezAún no hay calificaciones

- Ico U3 A2 MiahDocumento9 páginasIco U3 A2 MiahAngEel Aguilar HernandezAún no hay calificaciones

- U3. Caso de Actividad 2Documento2 páginasU3. Caso de Actividad 2AngEel Aguilar HernandezAún no hay calificaciones

- Caso - Derrama en Rio Bacanuchi y SonoraDocumento1 páginaCaso - Derrama en Rio Bacanuchi y SonoraAngEel Aguilar HernandezAún no hay calificaciones

- DH - U3 - A2 - MIAH (Actividad 2 Unidad 3)Documento2 páginasDH - U3 - A2 - MIAH (Actividad 2 Unidad 3)AngEel Aguilar HernandezAún no hay calificaciones

- Costo VariableDocumento11 páginasCosto VariableAngEel Aguilar HernandezAún no hay calificaciones

- Artículo 81Documento4 páginasArtículo 81AngEel Aguilar HernandezAún no hay calificaciones

- Impresion 25940718Documento3 páginasImpresion 25940718angela maria GranadosAún no hay calificaciones

- Custom Machines - Noviembre 2017Documento100 páginasCustom Machines - Noviembre 2017santirigoAún no hay calificaciones

- ProyectoFinal Grupo3 ODOODocumento59 páginasProyectoFinal Grupo3 ODOOAndrea Villatoro LópezAún no hay calificaciones

- Metodo SimplexDocumento10 páginasMetodo SimplexRafael RodríguezAún no hay calificaciones

- Catálogo de BebésDocumento23 páginasCatálogo de BebésRafael Gustavo GonzalesAún no hay calificaciones

- TALLER 1 EstadisticaDocumento19 páginasTALLER 1 EstadisticaedicsonAún no hay calificaciones

- Guia 3 Circulacion en Humanos, 7Documento8 páginasGuia 3 Circulacion en Humanos, 7Maria Zulay Gonzalez CardonaAún no hay calificaciones

- Rec 2 - Infografía - Elementos de Un CatálogoDocumento2 páginasRec 2 - Infografía - Elementos de Un CatálogoJimmy Perez MontenegroAún no hay calificaciones

- JMTE - Estudio de Micromovimientos (Therbligs)Documento10 páginasJMTE - Estudio de Micromovimientos (Therbligs)Jose Manuel Treviño EspinoAún no hay calificaciones

- 2-Piñon-Cremallera y Tornillo Sin FinDocumento2 páginas2-Piñon-Cremallera y Tornillo Sin FinSerendipity SkyAún no hay calificaciones

- Impresora Multifunción HP Smart Tank 520 - Configuración - Soporte de HP®Documento4 páginasImpresora Multifunción HP Smart Tank 520 - Configuración - Soporte de HP®josedanielcardenas13Aún no hay calificaciones

- RTN Teoria de MicroondasDocumento18 páginasRTN Teoria de MicroondasLeopoldo PartnerAún no hay calificaciones

- Conocimiento y Empleo de Equipos de ComunicaciónDocumento9 páginasConocimiento y Empleo de Equipos de Comunicaciónyeison david arcos valenciaAún no hay calificaciones

- Etnografia Del Desarrollo e InfraestructurasDocumento15 páginasEtnografia Del Desarrollo e InfraestructurasCarlos Andres Ortega MartinezAún no hay calificaciones

- EJERCICIOSDocumento11 páginasEJERCICIOSJustine DizzyAún no hay calificaciones

- Catalogo General 2022Documento108 páginasCatalogo General 2022Franco Sarmiento AhonAún no hay calificaciones

- Investigacion de Operaciones Primer EntregaDocumento12 páginasInvestigacion de Operaciones Primer EntregageredorAún no hay calificaciones

- Contratación Directa de Consultoría Versión SERCOP 1.1 (20 de Febrero 2014)Documento24 páginasContratación Directa de Consultoría Versión SERCOP 1.1 (20 de Febrero 2014)Lopez AndresAún no hay calificaciones

- Metodo de Simulacion Monte CarloDocumento7 páginasMetodo de Simulacion Monte CarloxiomaraAún no hay calificaciones

- Presentación Condominio Floresta Sur-1Documento11 páginasPresentación Condominio Floresta Sur-1DPI DigitalAún no hay calificaciones

- InventarioDocumento4 páginasInventarioAngélicaAún no hay calificaciones

- Método Del Elemento Finito PDFDocumento9 páginasMétodo Del Elemento Finito PDFAnonymous Bdt0OGhAún no hay calificaciones

- S05.s1 - MaterialDocumento16 páginasS05.s1 - MaterialCursos UNI uni cursosAún no hay calificaciones

- FACTUSOL Guia de Adaptacion de Facturaplus A FACTUSOLDocumento14 páginasFACTUSOL Guia de Adaptacion de Facturaplus A FACTUSOLLidiaPilarGarridoAntillancaAún no hay calificaciones

- Lectura #2Documento4 páginasLectura #2EricAún no hay calificaciones

- Plan de Trabajo de Turísmo y Cultura 2017Documento10 páginasPlan de Trabajo de Turísmo y Cultura 2017Yareli CRAún no hay calificaciones

- Apuntes Control ElectromagneticoDocumento29 páginasApuntes Control ElectromagneticoHazel AmauriAún no hay calificaciones

- Eclass - Metodologia Agil Scrum y Kanban - Ayudantia 02Documento20 páginasEclass - Metodologia Agil Scrum y Kanban - Ayudantia 02David ArgumeAún no hay calificaciones

- Arquitectura Empresarial 2Documento4 páginasArquitectura Empresarial 2Oliver ChimboAún no hay calificaciones