También podría gustarte

- Análisis Amofhit Del Banco de CréditoDocumento6 páginasAnálisis Amofhit Del Banco de CréditoErnesto Campos67% (3)

- Mapa Conceptual de La Ley N 28112Documento1 páginaMapa Conceptual de La Ley N 28112Luz Mery Villar Quiñonez100% (2)

- Politica de Permisos y VacacionesDocumento10 páginasPolitica de Permisos y VacacionesDanny1715100% (1)

- Elementos Del Proceso de La ComunicaciónDocumento5 páginasElementos Del Proceso de La ComunicaciónDanny1715Aún no hay calificaciones

- Mapa Mental NIA 220 - Maurelia Manuela Mejia PanjojDocumento1 páginaMapa Mental NIA 220 - Maurelia Manuela Mejia PanjojDanny1715Aún no hay calificaciones

- Conceptos Generales de Teoría de AprendizajeDocumento4 páginasConceptos Generales de Teoría de AprendizajeDanny1715Aún no hay calificaciones

- Mapa Mental NIA 210 - Maurelia Manuela Mejia PanjojDocumento1 páginaMapa Mental NIA 210 - Maurelia Manuela Mejia PanjojDanny1715100% (1)

- NIC 21 Caso Grupo 2 Seccion H Caso PracticoDocumento14 páginasNIC 21 Caso Grupo 2 Seccion H Caso PracticoDanny1715100% (1)

- Mapa Mental NIA 300 - Maurelia Manuela Mejia PanjojDocumento1 páginaMapa Mental NIA 300 - Maurelia Manuela Mejia PanjojDanny1715Aún no hay calificaciones

- Mapa Mental NIA 220 - Maurelia Manuela Mejía PanojDocumento1 páginaMapa Mental NIA 220 - Maurelia Manuela Mejía PanojDanny1715Aún no hay calificaciones

- Nic 8 Caso Grupo 5 Seccion U-Errores 2Documento7 páginasNic 8 Caso Grupo 5 Seccion U-Errores 2Danny1715Aún no hay calificaciones

- Mapa Mental NIA 200Documento1 páginaMapa Mental NIA 200Danny1715Aún no hay calificaciones

- Esquema NIC 7Documento29 páginasEsquema NIC 7Danny1715Aún no hay calificaciones

- Planeación de AuditoriaDocumento6 páginasPlaneación de AuditoriaDanny1715Aún no hay calificaciones

- 3.3.2.2 Laura VelazcoDocumento2 páginas3.3.2.2 Laura VelazcoJames lisandro vanegas DiazAún no hay calificaciones

- Herramientas para BPM (Open Source)Documento35 páginasHerramientas para BPM (Open Source)centaurodic2008100% (1)

- El Sector de La Industria Alimentaria en Costa RicaDocumento3 páginasEl Sector de La Industria Alimentaria en Costa RicaEdu EspinozaAún no hay calificaciones

- Marketing DigitalDocumento44 páginasMarketing DigitalJuliana ZabalaAún no hay calificaciones

- Formulación y Gestion de ProyectosDocumento69 páginasFormulación y Gestion de ProyectosEdwin Miguel Diaz ÑañaAún no hay calificaciones

- Mapa de La ContabilidadDocumento2 páginasMapa de La ContabilidadMajoAún no hay calificaciones

- Infografia - Estudios de MercadoDocumento1 páginaInfografia - Estudios de MercadoAlejandro Rodriguez100% (1)

- M7 Taller 2 Planeacion EstrategicaDocumento2 páginasM7 Taller 2 Planeacion EstrategicaJulian Angel LopezAún no hay calificaciones

- Indicadores de DesempeñoDocumento4 páginasIndicadores de DesempeñoDiana Navarrete de CastroAún no hay calificaciones

- Folleto Publicitario de Una EmpresaDocumento2 páginasFolleto Publicitario de Una EmpresaEduardoAún no hay calificaciones

- Mezcal de MercadotecniaDocumento17 páginasMezcal de MercadotecniaKarensiux KarensushisAún no hay calificaciones

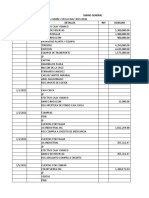

- 2do Parcial Contabilidad 1 Registros ContablesDocumento10 páginas2do Parcial Contabilidad 1 Registros ContablesKing KaliAún no hay calificaciones

- Resumen Modulo 4 Dcho LaboralDocumento7 páginasResumen Modulo 4 Dcho LaboralIvonethAún no hay calificaciones

- Finanzas Corporativas e Internacionales - Syllabus - 2010-1Documento6 páginasFinanzas Corporativas e Internacionales - Syllabus - 2010-1manuelangel1979Aún no hay calificaciones

- Ejercicio Punto de Equilibrio PlantillaDocumento11 páginasEjercicio Punto de Equilibrio PlantillastybnAún no hay calificaciones

- Startup Valley TDocumento7 páginasStartup Valley Tedgar conchaAún no hay calificaciones

- Esquema de Trabajo de Fin de Módulo 2-BDocumento45 páginasEsquema de Trabajo de Fin de Módulo 2-BEUSEBIO DE LA CRUZ ALEKSANDERAún no hay calificaciones

- Ejercicios Tema 9 ResueltosDocumento3 páginasEjercicios Tema 9 ResueltosHanae bayadAún no hay calificaciones

- S11 Tarea-1Documento87 páginasS11 Tarea-1Xiomara MerinoAún no hay calificaciones

- Presentación de Proyecto Hecho A Mano Amarillo PastelDocumento9 páginasPresentación de Proyecto Hecho A Mano Amarillo PastelLiliana Perez CastilloAún no hay calificaciones

- Estados Financieros Ingenio Mayaguez - Dic. 2020Documento135 páginasEstados Financieros Ingenio Mayaguez - Dic. 2020Arnulfo Sierra MosqueraAún no hay calificaciones

- Analisis FODADocumento6 páginasAnalisis FODANoe Jesus GuerraAún no hay calificaciones

- AP12-EV03 - Informe de Capacitación de PersonalDocumento20 páginasAP12-EV03 - Informe de Capacitación de PersonalCarolina HerreraAún no hay calificaciones

- Comercial Nutresa.Documento2 páginasComercial Nutresa.Jandres HernandezAún no hay calificaciones

- Raul Martin - Estudio Del CasoDocumento7 páginasRaul Martin - Estudio Del Casoraul antonio martinAún no hay calificaciones

- Actividad de Aprendizaje 1. Línea Del Tiempo de La Auditoría AdministrativaDocumento9 páginasActividad de Aprendizaje 1. Línea Del Tiempo de La Auditoría AdministrativaMiguel Angel Javier NiñoAún no hay calificaciones

- Actividad 7Documento16 páginasActividad 7Alejandra acuña ortiz (Maleja)Aún no hay calificaciones

- Examen 2 Proc 1Documento7 páginasExamen 2 Proc 1jhonAún no hay calificaciones