También podría gustarte

- Confeccion de NominasDocumento7 páginasConfeccion de NominasAna Pérez SánchezAún no hay calificaciones

- Servir RacionamientoDocumento5 páginasServir RacionamientoAlexis zanchesAún no hay calificaciones

- Relaciones Laborales Francisco JavierDocumento9 páginasRelaciones Laborales Francisco JavierAlejandro CamposAún no hay calificaciones

- La Legislación Laboral en ChileDocumento7 páginasLa Legislación Laboral en Chilemilagros8pilar8merca100% (1)

- Guerrero Shirleytaller2Documento5 páginasGuerrero Shirleytaller2Shirley Guerrero Flores de Valgaz100% (1)

- Matriz de AusentismoDocumento50 páginasMatriz de AusentismoKelly MarquezAún no hay calificaciones

- Semana 2 - LogaritmosDocumento2 páginasSemana 2 - LogaritmosjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 5 - FuncionesDocumento3 páginasSemana 5 - FuncionesjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 6 - Progesiones AritméticasDocumento1 páginaSemana 6 - Progesiones AritméticasjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 1 - Tanto Por Ciento IIDocumento1 páginaSemana 1 - Tanto Por Ciento IIjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Tema 1 - Introducción Al UMLDocumento15 páginasTema 1 - Introducción Al UMLjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 1 - Valor AbsolutoDocumento1 páginaSemana 1 - Valor AbsolutojjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 6 - ProbabilidadesDocumento3 páginasSemana 6 - ProbabilidadesjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 1 - Reparto ProporcionalDocumento1 páginaSemana 1 - Reparto ProporcionaljjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 2 - Reglas de TresDocumento1 páginaSemana 2 - Reglas de TresjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 1 - Magnitudes ProporcionalesDocumento2 páginasSemana 1 - Magnitudes ProporcionalesjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 1 - InteresDocumento2 páginasSemana 1 - InteresjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 2 - Magnitudes ProporcionalesDocumento2 páginasSemana 2 - Magnitudes ProporcionalesjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 1 - Ecuaciones de Primer GradoDocumento2 páginasSemana 1 - Ecuaciones de Primer GradojjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 2 - Factorización IIDocumento2 páginasSemana 2 - Factorización IIjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 4 - Ecuaciones de Segundo GradoDocumento3 páginasSemana 4 - Ecuaciones de Segundo GradojjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 2 - Semejanza de TriángulosDocumento2 páginasSemana 2 - Semejanza de TriángulosjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 7 - Relaciones y FuncionesDocumento1 páginaSemana 7 - Relaciones y FuncionesjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Examen Bimestral de Álgebra - 5to de SecundariaDocumento1 páginaExamen Bimestral de Álgebra - 5to de SecundariajjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 1 - Factorización IDocumento3 páginasSemana 1 - Factorización IjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 1 - Ecuaciones LinealesDocumento2 páginasSemana 1 - Ecuaciones LinealesjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Operación de Adicion de Naturales para Quinto de PrimariaDocumento2 páginasOperación de Adicion de Naturales para Quinto de PrimariajjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Examen Mensual de Álgebra - 5to de SecundariaDocumento2 páginasExamen Mensual de Álgebra - 5to de SecundariajjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Sesiones de Clases - Semana 2Documento22 páginasSesiones de Clases - Semana 2jjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 3 - Productos NotablesDocumento2 páginasSemana 3 - Productos NotablesjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 1 - Ángulos Trigonométricos y Sistemas de Medidas AngularesDocumento1 páginaSemana 1 - Ángulos Trigonométricos y Sistemas de Medidas AngularesjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

- Semana 2 - Área Del Sector CircularDocumento2 páginasSemana 2 - Área Del Sector CircularjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjAún no hay calificaciones

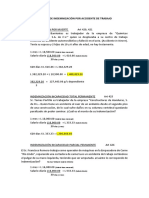

- Cálculo de Indemnización Por Accidente de TrabajoDocumento2 páginasCálculo de Indemnización Por Accidente de TrabajoLuis TerceroAún no hay calificaciones

- Evidencia AA2-Ev2 Solución de Situaciones ProblemaDocumento5 páginasEvidencia AA2-Ev2 Solución de Situaciones ProblemaSindy SantamariaAún no hay calificaciones

- Anexos Reporte SindicatosDocumento6 páginasAnexos Reporte SindicatosJorge CasasolaAún no hay calificaciones

- Código de Trabajo de R.D.: BY: Genesis LoraDocumento3 páginasCódigo de Trabajo de R.D.: BY: Genesis LoraGenesis LoraAún no hay calificaciones

- Informalidad en El 2020 Al 2021Documento15 páginasInformalidad en El 2020 Al 2021Jose Eduardo Yañez CastroAún no hay calificaciones

- Nombramiento: Veronica Andrea Arroyo VilcahuamanDocumento21 páginasNombramiento: Veronica Andrea Arroyo VilcahuamanVERONICA ARROYOAún no hay calificaciones

- Convenio Comercio TextilDocumento19 páginasConvenio Comercio TextiloscarglujanAún no hay calificaciones

- Cuestionario Liquidacion de ContratoDocumento14 páginasCuestionario Liquidacion de ContratoRAFAEL PEÑA LOZANOAún no hay calificaciones

- Garcia Gutierrez Marly - Fol - Tarea 2Documento5 páginasGarcia Gutierrez Marly - Fol - Tarea 2Marly Mirella Garcia GAún no hay calificaciones

- Las Horas ExtrasDocumento6 páginasLas Horas ExtrasMafer RodríguezAún no hay calificaciones

- RESOLUCIÓN No 19-2015. VARILLEROS...Documento3 páginasRESOLUCIÓN No 19-2015. VARILLEROS...Edward EncarnacionAún no hay calificaciones

- TAREA 8 9 y 10 LaboralDocumento6 páginasTAREA 8 9 y 10 Laboralhenry bol ruanoAún no hay calificaciones

- Fotocheck para ImprimirDocumento6 páginasFotocheck para ImprimirJeanethSilvestreBazanAún no hay calificaciones

- Aperturas de Cuentas Personal Nuevo IngresoDocumento20 páginasAperturas de Cuentas Personal Nuevo Ingresoomaralex27Aún no hay calificaciones

- Actividad 7. Liquidación Prestaciones SocialesDocumento7 páginasActividad 7. Liquidación Prestaciones Socialesmaria arangoAún no hay calificaciones

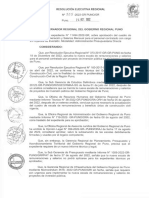

- R.E.R. Nro 555-2022-GR-GR PUNODocumento6 páginasR.E.R. Nro 555-2022-GR-GR PUNOrudy aurelio ticona cansayaAún no hay calificaciones

- Dictamen Descontar Los Días de InasistenciaDocumento5 páginasDictamen Descontar Los Días de Inasistenciafloresjopia4027Aún no hay calificaciones

- Tarea II Estaditica IIDocumento6 páginasTarea II Estaditica IIFrancisco Perez VargasAún no hay calificaciones

- Nomina de Pagos Economicas y SocialesDocumento11 páginasNomina de Pagos Economicas y SocialesMaximo Andres Perez GomeraAún no hay calificaciones

- Modelo NóminaDocumento1 páginaModelo NóminaAlejandro TorralbaAún no hay calificaciones

- LiquidacionDocumento13 páginasLiquidaciondisandro_arAún no hay calificaciones

- Formalidades e Impugnación Del DespidoDocumento36 páginasFormalidades e Impugnación Del DespidoMARIA DE LOS ANGELES MENA CELEDONAún no hay calificaciones

- Jornada Laboral NocturnaDocumento6 páginasJornada Laboral NocturnaPaola Tello0% (1)

- UNIDAD 03 - MANO DE OBRA - Documento (3042)Documento24 páginasUNIDAD 03 - MANO DE OBRA - Documento (3042)Williams GaleanoAún no hay calificaciones