También podría gustarte

- 2018 Conceptos Incluidos Excluidos Base Cotizacion 2014Documento1 página2018 Conceptos Incluidos Excluidos Base Cotizacion 2014beagd01Aún no hay calificaciones

- Conceptos Incluidos y Excluidos de La Base de Cotización PDFDocumento4 páginasConceptos Incluidos y Excluidos de La Base de Cotización PDFAiko KazemiAún no hay calificaciones

- Gerencia de Auditoría Interna-Página 1 de 3Documento3 páginasGerencia de Auditoría Interna-Página 1 de 3griselda garciaAún no hay calificaciones

- CONCEPTOS INCLUIDOS y EXCLUIDOS DE COTIZACIÓN A LA SEGURIDAD SOCIALDocumento5 páginasCONCEPTOS INCLUIDOS y EXCLUIDOS DE COTIZACIÓN A LA SEGURIDAD SOCIALchemaAún no hay calificaciones

- Impuestos Nacionales - Alquiler de Bienes InmueblesDocumento22 páginasImpuestos Nacionales - Alquiler de Bienes InmueblesDiego OmarAún no hay calificaciones

- Esquema Impuesto Cedular IG 2022Documento1 páginaEsquema Impuesto Cedular IG 2022Fabricio ManattiniAún no hay calificaciones

- AlquileresDocumento22 páginasAlquileresCarla Maldonado Ajata100% (1)

- Impuesto Sobre El Incremento Del Valor de Los Terrenos de Naturaleza Urbana (Consulta Vinculante de La Subdirección General de Tributos Locales V1589-14, de 20 de Junio de 2014) - GTTDocumento8 páginasImpuesto Sobre El Incremento Del Valor de Los Terrenos de Naturaleza Urbana (Consulta Vinculante de La Subdirección General de Tributos Locales V1589-14, de 20 de Junio de 2014) - GTTAntonio Del RíoAún no hay calificaciones

- Tarea Grupal III Parcial Estrategia FiscalDocumento14 páginasTarea Grupal III Parcial Estrategia FiscalMiller JonathanAún no hay calificaciones

- Principales Impuestos Indirectos VigentesDocumento2 páginasPrincipales Impuestos Indirectos VigentesSarita NoratoAún no hay calificaciones

- Esquema Impuesto Cedular IG 2021 NuevoDocumento1 páginaEsquema Impuesto Cedular IG 2021 Nuevojuan pablo scaranoAún no hay calificaciones

- DIAN INSTRUCTIVO GARANTIASObjetos Vigencias y Montos Garantias EspecificasDocumento5 páginasDIAN INSTRUCTIVO GARANTIASObjetos Vigencias y Montos Garantias EspecificasPedroAún no hay calificaciones

- 4cesion 1 de Diciembre 04 30 CREDITOSDocumento1 página4cesion 1 de Diciembre 04 30 CREDITOSKaryna MedranoAún no hay calificaciones

- Complementos Que CotizanDocumento4 páginasComplementos Que CotizanCristina Téllez de la FuenteAún no hay calificaciones

- Resolución Administrativa #000152-2023-Ce-PjDocumento3 páginasResolución Administrativa #000152-2023-Ce-PjDiario Oficial El PeruanoAún no hay calificaciones

- Anexo RD020 2021EF5003Documento1 páginaAnexo RD020 2021EF5003Hilario SaldivarAún no hay calificaciones

- Detalle Pendientes Por Falta de Presupuesto 2023Documento7 páginasDetalle Pendientes Por Falta de Presupuesto 2023Javier MariscalAún no hay calificaciones

- Diplomado Taller 1 y 2Documento7 páginasDiplomado Taller 1 y 2NATALIA CASTROAún no hay calificaciones

- Gaceta 09 10 2023Documento152 páginasGaceta 09 10 2023Ruth ChaconAún no hay calificaciones

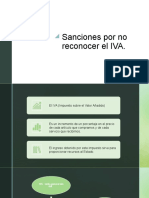

- Sanciones Por No Reconocer El IVADocumento6 páginasSanciones Por No Reconocer El IVALuis LadinoAún no hay calificaciones

- Sesion 08 Impuesto VehicularDocumento18 páginasSesion 08 Impuesto VehicularDeysi De La CruzAún no hay calificaciones

- Anuncio 2023-6858Documento1 páginaAnuncio 2023-6858FaZe SergioツAún no hay calificaciones

- Certificado de SueldosDocumento4 páginasCertificado de SueldosPía ÁvilaAún no hay calificaciones

- 2 N4 VC Hyqokp MQDocumento56 páginas2 N4 VC Hyqokp MQDe Paniagua F RojasAún no hay calificaciones

- Proyecto de InversiónDocumento2 páginasProyecto de InversiónMiriam MtzAún no hay calificaciones

- Universidad Tecnologica de HondurasDocumento15 páginasUniversidad Tecnologica de HondurasSarahi100% (1)

- Decretos Ley 843 TOVDocumento214 páginasDecretos Ley 843 TOVEd DyAún no hay calificaciones

- Cuadro de Obras para InfraestructuraDocumento1 páginaCuadro de Obras para InfraestructuraOmar RodAún no hay calificaciones

- M4U4Documento34 páginasM4U4RayAntonioBrenesAún no hay calificaciones

- Resolucion Igac 1114 2015Documento4 páginasResolucion Igac 1114 2015LIA HEIDI MENDOZA DIAZAún no hay calificaciones

- Boletin2015 Enero Agosto DefconDocumento4 páginasBoletin2015 Enero Agosto DefconOperaciones ProtectorcorpsAún no hay calificaciones

- Matriz Producto No ConformeDocumento23 páginasMatriz Producto No ConformedalxderAún no hay calificaciones

- Impuestos, Tasas y ContribucionesDocumento26 páginasImpuestos, Tasas y ContribucionesDarioYAlejaAún no hay calificaciones

- Certif 53Documento1 páginaCertif 53soniaAún no hay calificaciones

- Im 50 Formato de CotizacionDocumento1 páginaIm 50 Formato de CotizacionSolorzano AngelAún no hay calificaciones

- Comercio ExteriorDocumento8 páginasComercio ExteriorAdrian iulianoAún no hay calificaciones

- Anexo #011ABC Modelo Formato de Culminacion de Convenio - 11.11.2022Documento4 páginasAnexo #011ABC Modelo Formato de Culminacion de Convenio - 11.11.2022Fiore CcAún no hay calificaciones

- Cotizador Zona Común AXA 2023 Opcion 2Documento2 páginasCotizador Zona Común AXA 2023 Opcion 2gustavlife2Aún no hay calificaciones

- Actividad 2 Impuestos VigentesDocumento15 páginasActividad 2 Impuestos VigentesRodrigo Gonzales LópezAún no hay calificaciones

- Trabajo de DerechoDocumento18 páginasTrabajo de DerechoSISAM SASAún no hay calificaciones

- Gamlp Impuestos VehiculosDocumento317 páginasGamlp Impuestos Vehiculosviaticos4222Aún no hay calificaciones

- Info Declaracion Patrimonial 5ta Version EdDocumento1 páginaInfo Declaracion Patrimonial 5ta Version EdKarla Iveth Rafael ValenzuelaAún no hay calificaciones

- CAMBIOS NORMATIVOS - 02.06.23 Grupo - Liberaciones - CORREGIDA - PID - 02.06.23Documento5 páginasCAMBIOS NORMATIVOS - 02.06.23 Grupo - Liberaciones - CORREGIDA - PID - 02.06.23Paul Ishikawa DelgadoAún no hay calificaciones

- Matriz RetencionesDocumento1 páginaMatriz RetencionesZHULY JARAMILLOAún no hay calificaciones

- 00 00 2022 Cartilla Informativa Tributaria 2022Documento16 páginas00 00 2022 Cartilla Informativa Tributaria 2022EdwardHuamanArmauliaAún no hay calificaciones

- Reso98 Anexo3Documento10 páginasReso98 Anexo3Douglas Reyes CorderoAún no hay calificaciones

- 2 Mesa Estructura de Costos y Apu Oct 2020Documento32 páginas2 Mesa Estructura de Costos y Apu Oct 2020Arnoldo German Arias CorreaAún no hay calificaciones

- Mapas ConceptualesDocumento20 páginasMapas ConceptualesAndrea Gomez SalamancaAún no hay calificaciones

- Impuesto de Vehiculos - ColombiaDocumento3 páginasImpuesto de Vehiculos - Colombiakaren mamianAún no hay calificaciones

- Análisis de La Estructura Tributaria de Los Municipios FusagasugáDocumento54 páginasAnálisis de La Estructura Tributaria de Los Municipios FusagasugáRodrigo Andrés Cipacon JaraAún no hay calificaciones

- Presentacion Reforma Tributaria 2020 I I ParteDocumento19 páginasPresentacion Reforma Tributaria 2020 I I ParteJavier Rodriguez ReyesAún no hay calificaciones

- Informe Puertos Del EstadoDocumento38 páginasInforme Puertos Del EstadoMiguelAún no hay calificaciones

- Alquileres 20Documento20 páginasAlquileres 20Edgar MaldonadoAún no hay calificaciones

- SeccionB-Detracciones Retenciones PercepcionesDocumento90 páginasSeccionB-Detracciones Retenciones PercepcionesJuan Carlos Huaman ChihuanAún no hay calificaciones

- Mapa Impuestos MunicipalesDocumento1 páginaMapa Impuestos MunicipalesXiomara Cotamo Pulido100% (1)

- AA2 Derecho Tributario 3 SemestreDocumento6 páginasAA2 Derecho Tributario 3 SemestreWiiliam OtaloraAún no hay calificaciones

- Anexo 3 - Formato Único de Cotización Esdras Diaz Materiales PDFDocumento1 páginaAnexo 3 - Formato Único de Cotización Esdras Diaz Materiales PDFlisbeth fabiana ayala tamayoAún no hay calificaciones

- MODELO Acta Constitutiva - S.A. Sin Órgano de Fiscalización 2017Documento8 páginasMODELO Acta Constitutiva - S.A. Sin Órgano de Fiscalización 2017Fernando AmpAún no hay calificaciones

- Tarea-Grupal-III-Parcial Estrategia FiscalDocumento14 páginasTarea-Grupal-III-Parcial Estrategia FiscalBryan O'koner100% (2)

- 04 01-EDPs ConceptosGeneralesDocumento16 páginas04 01-EDPs ConceptosGeneralespeterAún no hay calificaciones

- Ubicacionalumnossedesaulas-CampusCantoblanco PUBLICARDocumento415 páginasUbicacionalumnossedesaulas-CampusCantoblanco PUBLICARpeterAún no hay calificaciones

- Diptico Bono SocialDocumento2 páginasDiptico Bono SocialpeterAún no hay calificaciones

- Tema 3 La Estrategia EmpresarialDocumento22 páginasTema 3 La Estrategia EmpresarialpeterAún no hay calificaciones

- Tema 2 La Estructura de La OrganizaciónDocumento19 páginasTema 2 La Estructura de La OrganizaciónpeterAún no hay calificaciones

- Prueba1 de 2017Documento2 páginasPrueba1 de 2017peterAún no hay calificaciones

- Algebra 2011 2012 (16-02-2012)Documento15 páginasAlgebra 2011 2012 (16-02-2012)peterAún no hay calificaciones

- Ejercicios Clase 3Documento1 páginaEjercicios Clase 3peterAún no hay calificaciones

- Ejercicios Tema1Documento9 páginasEjercicios Tema1peterAún no hay calificaciones

- Tema 1 La EmpresaDocumento18 páginasTema 1 La EmpresapeterAún no hay calificaciones

- Exa Cinemática Enero 2022Documento4 páginasExa Cinemática Enero 2022peterAún no hay calificaciones

- Ejercicios Clase 4Documento1 páginaEjercicios Clase 4peterAún no hay calificaciones

- Ejercicios PréstamosiDocumento2 páginasEjercicios PréstamosipeterAún no hay calificaciones

- Dossier de Planos DigitalDocumento35 páginasDossier de Planos DigitalpeterAún no hay calificaciones

- Ejercicios de Autoevaluación 1Documento1 páginaEjercicios de Autoevaluación 1peterAún no hay calificaciones

- Berenjenas Con QuesoDocumento2 páginasBerenjenas Con QuesopeterAún no hay calificaciones

- Anexo Tabla de DerivadasDocumento13 páginasAnexo Tabla de DerivadaspeterAún no hay calificaciones

- Proyecto Piscina Publica Valdebebas-Hortaleza.v1.5Documento32 páginasProyecto Piscina Publica Valdebebas-Hortaleza.v1.5peterAún no hay calificaciones

- PEDROSADocumento36 páginasPEDROSApeterAún no hay calificaciones

- Requisitos Compra Vivineda VPPL Comunidad MadridDocumento1 páginaRequisitos Compra Vivineda VPPL Comunidad MadridpeterAún no hay calificaciones

- Temario Gestion FinancieraDocumento10 páginasTemario Gestion FinancierapeterAún no hay calificaciones

- Sstock 2Documento9 páginasSstock 2peterAún no hay calificaciones

- Renuncia ESTHEFFANY CORREGIDODocumento5 páginasRenuncia ESTHEFFANY CORREGIDOJorge EduardoAún no hay calificaciones

- Descansos Del TrabajoDocumento9 páginasDescansos Del TrabajoREYAún no hay calificaciones

- Guia de Rendición de Proyectos CORFODocumento18 páginasGuia de Rendición de Proyectos CORFOGian RojasAún no hay calificaciones

- Borrador de OperacionesDocumento16 páginasBorrador de OperacionesDeliaAún no hay calificaciones

- Impuesto General A Las VentasDocumento12 páginasImpuesto General A Las VentasWilly Copa0% (2)

- Proyecto de Investigacion Del Art 1323Documento38 páginasProyecto de Investigacion Del Art 1323randalyashiro123Aún no hay calificaciones

- Análisis Acerca Del Contrato Colectivo y El Visto BuenoDocumento9 páginasAnálisis Acerca Del Contrato Colectivo y El Visto BuenoDiego BorjaAún no hay calificaciones

- Ca4-Unidad Didactica-Contabilidad GubernamentalDocumento56 páginasCa4-Unidad Didactica-Contabilidad GubernamentalLiz Mejia100% (1)

- Gnol U3 Ea YagvDocumento7 páginasGnol U3 Ea YagvJuan PerezAún no hay calificaciones

- Renta de 4ta y 5ta CategoriaDocumento15 páginasRenta de 4ta y 5ta CategoriaHey G.Aún no hay calificaciones

- Minuta Contrato Individual de Trabajo A Termino Indefinido 2023Documento5 páginasMinuta Contrato Individual de Trabajo A Termino Indefinido 2023Devoluciones ProlapAún no hay calificaciones

- Contrato Traslativo de DominioDocumento5 páginasContrato Traslativo de DominioAnel Mendoza SanchezAún no hay calificaciones

- Taller de Indemnizacion Laboral Trabajo FinalDocumento96 páginasTaller de Indemnizacion Laboral Trabajo FinalRicky Balmaceda100% (1)

- Unidad 9 ContratosDocumento3 páginasUnidad 9 ContratosFrancisco RomeroAún no hay calificaciones

- CONTRATODocumento14 páginasCONTRATOJenny PosadaAún no hay calificaciones

- Contratos de Arrendamiento 2019 Leidy y MiguelDocumento6 páginasContratos de Arrendamiento 2019 Leidy y MiguelKatherin EspitiaAún no hay calificaciones

- Empleo FormalDocumento2 páginasEmpleo FormalAdriana TocoraAún no hay calificaciones

- Manual de Las Mujeres.Documento21 páginasManual de Las Mujeres.Eze SalvadorAún no hay calificaciones

- Terminos y CondicionesDocumento4 páginasTerminos y CondicionesBilly ChungaAún no hay calificaciones

- LIQUIDACIONESDocumento45 páginasLIQUIDACIONESElizabeth Ruíz RugamaAún no hay calificaciones

- Requerimientos Minimos Cargador Frontal 200-250 HPDocumento4 páginasRequerimientos Minimos Cargador Frontal 200-250 HPANNEL JHONAAún no hay calificaciones

- Demanda Laboral 4Documento7 páginasDemanda Laboral 4Alex LópezAún no hay calificaciones

- Compraventa de Bien Con Pago Por ArmadasDocumento3 páginasCompraventa de Bien Con Pago Por ArmadasSofia GamarraAún no hay calificaciones

- Credito de ConsumoDocumento5 páginasCredito de ConsumoLuci BpAún no hay calificaciones

- ELEMENTOS ESENCIALES DE La Relación LABORALDocumento20 páginasELEMENTOS ESENCIALES DE La Relación LABORALFrankling FAún no hay calificaciones

- La Tipología de Los Contratos y La Aplicación de La Normativa en La Relación Contractual Entre Empleado y EmpleadorDocumento6 páginasLa Tipología de Los Contratos y La Aplicación de La Normativa en La Relación Contractual Entre Empleado y EmpleadorandresAún no hay calificaciones

- Temario Renta VariableDocumento25 páginasTemario Renta VariableMayra Osorio LopezAún no hay calificaciones

- Tarea 5 Julio-Lopez-18010023-Derecho Empresarial 1Documento3 páginasTarea 5 Julio-Lopez-18010023-Derecho Empresarial 1Julio Lopez33% (3)

- Ejemplo de Una Carta para Solicitar AguinaldoDocumento1 páginaEjemplo de Una Carta para Solicitar AguinaldoJayme Romero0% (1)

- Arrendamiento FinancieroDocumento7 páginasArrendamiento FinancieroyubinimAún no hay calificaciones