También podría gustarte

- Nac Dgercgc21 00000007Documento5 páginasNac Dgercgc21 00000007Maria ChambaAún no hay calificaciones

- Primera ParteDocumento83 páginasPrimera ParteMaria ChambaAún no hay calificaciones

- L5 U5 p154 c1 Grupos Etnicos de EcuadorDocumento5 páginasL5 U5 p154 c1 Grupos Etnicos de EcuadorMaria ChambaAún no hay calificaciones

- S5 U3 p90 C1 Grandes Cambios Ocurren en El MundoDocumento8 páginasS5 U3 p90 C1 Grandes Cambios Ocurren en El MundoMaria ChambaAún no hay calificaciones

- Estimación de ParámetrosDocumento57 páginasEstimación de ParámetrosAlejandra AngaritaAún no hay calificaciones

- ResolucionDocumento1 páginaResolucionMaria ChambaAún no hay calificaciones

- Tejidos VascularesDocumento33 páginasTejidos VascularesMaria ChambaAún no hay calificaciones

- Reglamento de Comprobantes de Venta RetenciDocumento30 páginasReglamento de Comprobantes de Venta RetenciMaria ChambaAún no hay calificaciones

- Marco Legal Del Impuesto General A Las VentasDocumento6 páginasMarco Legal Del Impuesto General A Las Ventasflavio blablaAún no hay calificaciones

- Capitulo 2 Costos RESUMIDODocumento14 páginasCapitulo 2 Costos RESUMIDONicolas Moreno GarciaAún no hay calificaciones

- Regimen de Construccion CivilDocumento236 páginasRegimen de Construccion CivilFray GarayAún no hay calificaciones

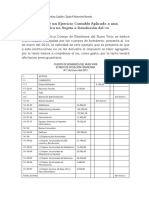

- 02.-Dinamica Ctas 20, 40, 60, 61 y 70 y Casos PracticosDocumento13 páginas02.-Dinamica Ctas 20, 40, 60, 61 y 70 y Casos PracticosRolando Cuti TorresAún no hay calificaciones

- Estados Financieros Taller 2Documento38 páginasEstados Financieros Taller 2andrea gomez100% (1)

- Proyecto de Tesis MaestriaDocumento25 páginasProyecto de Tesis MaestriaMaryx PumaAún no hay calificaciones

- Acuerdo Cali ICA-Simple 2021Documento29 páginasAcuerdo Cali ICA-Simple 2021Diana Carolina Ortiz QuijanoAún no hay calificaciones

- Cuadro General de Impuestos INDocumento3 páginasCuadro General de Impuestos INJE GOVIAún no hay calificaciones

- Impuesto Temporal A Los Activos NetosDocumento11 páginasImpuesto Temporal A Los Activos NetosXiomi VargasAún no hay calificaciones

- 2 Intro PDFDocumento4 páginas2 Intro PDFsfdgdsdsfAún no hay calificaciones

- Reglamento de Comprobantes de Venta, Retención y Documentos ComplementariosDocumento104 páginasReglamento de Comprobantes de Venta, Retención y Documentos ComplementariosYadira PumaAún no hay calificaciones

- 2016 RTF 09670-2-2016Documento10 páginas2016 RTF 09670-2-2016William Neri PerezAún no hay calificaciones

- Sentencia Caso Iva 27-02-2003Documento80 páginasSentencia Caso Iva 27-02-2003Jesus RengifoAún no hay calificaciones

- Deducciones CondicionadasDocumento11 páginasDeducciones CondicionadasAndreaAún no hay calificaciones

- Determinación de Precios de ProductosDocumento6 páginasDeterminación de Precios de ProductosPacheco Quinteros DalcyAún no hay calificaciones

- Formato Isn Sep 2022Documento1 páginaFormato Isn Sep 2022Clara TrejoAún no hay calificaciones

- Impuesto A La RentaDocumento15 páginasImpuesto A La RentaLizbet Alva ZegarraAún no hay calificaciones

- De Los Derechos y Obligaciones de Los ContribuyentesDocumento8 páginasDe Los Derechos y Obligaciones de Los ContribuyentesAlexisSánchezAún no hay calificaciones

- Asiento de AperturaDocumento25 páginasAsiento de AperturaRuth AizanaAún no hay calificaciones

- Factura No.: Información AdicionalDocumento1 páginaFactura No.: Información AdicionalBe vittaAún no hay calificaciones

- Consulta PadronDocumento2 páginasConsulta PadronJuan M Gutierrez VelascoAún no hay calificaciones

- Tema 1 Regimen Tributario Municipal y Departamental-MaestriaDocumento15 páginasTema 1 Regimen Tributario Municipal y Departamental-MaestriaMarianela Villarroel ChuveAún no hay calificaciones

- John Petroff - Contabilidad de La Renta NacionalDocumento7 páginasJohn Petroff - Contabilidad de La Renta NacionalAnonymous cXXzB1dRptAún no hay calificaciones

- Guía Metodológica para La Participación Al Pread 2020Documento21 páginasGuía Metodológica para La Participación Al Pread 2020Maillig MartinezAún no hay calificaciones

- Dinámica de Cuentas Del Clase 6 - Cuentas de ResultadosDocumento11 páginasDinámica de Cuentas Del Clase 6 - Cuentas de ResultadosDanielitoPineditoBacallitaAún no hay calificaciones

- Revaluación de Activos - W. García (Oct2019)Documento14 páginasRevaluación de Activos - W. García (Oct2019)ggarcesjAún no hay calificaciones

- Vacaciones LaboralesDocumento96 páginasVacaciones LaboralesLuna SevillaAún no hay calificaciones

- Tarea 3 de CatastroDocumento7 páginasTarea 3 de CatastroBautista MarbelisAún no hay calificaciones

- Sociedades Holding PatrimonialesDocumento2 páginasSociedades Holding PatrimonialesPablo100% (13)

- Ejercicio de Tributacion ResueltoDocumento6 páginasEjercicio de Tributacion ResueltoCiro Ochoa50% (2)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)