También podría gustarte

- POLITICA FISCAL y MonetariaDocumento2 páginasPOLITICA FISCAL y MonetariaGerardo Trejo100% (1)

- El Pequeño Libro Que Bate Al Mercado - The Little Book That Beats The Market - Joel GreenblattDocumento108 páginasEl Pequeño Libro Que Bate Al Mercado - The Little Book That Beats The Market - Joel GreenblattAdan Jordan OrtegaAún no hay calificaciones

- Canvas - Modelo de NegocioDocumento1 páginaCanvas - Modelo de Negociojhover pocco taypeAún no hay calificaciones

- CONTABILIDADDocumento76 páginasCONTABILIDADmercepuerta100% (1)

- Matematicas Financiera Taller #1Documento2 páginasMatematicas Financiera Taller #1gisely cruzAún no hay calificaciones

- Primeras planas del jueves 9 de mayoDocumento17 páginasPrimeras planas del jueves 9 de mayoMarco Mares RedacciónAún no hay calificaciones

- Primeras planas del miércoles 8 de mayoDocumento17 páginasPrimeras planas del miércoles 8 de mayoMarco Mares RedacciónAún no hay calificaciones

- Primeras planas del lunes 13 de mayoDocumento17 páginasPrimeras planas del lunes 13 de mayoMarco Mares RedacciónAún no hay calificaciones

- Precios Maximos Vigentes Del 31 de Julio Al 06 de Agosto de 2022Documento70 páginasPrecios Maximos Vigentes Del 31 de Julio Al 06 de Agosto de 2022Aristegui NoticiasAún no hay calificaciones

- Primeras planas del viernes 10 de mayoDocumento18 páginasPrimeras planas del viernes 10 de mayoMarco Mares RedacciónAún no hay calificaciones

- Primeras planas del martes 7 de mayoDocumento18 páginasPrimeras planas del martes 7 de mayoMarco Mares RedacciónAún no hay calificaciones

- Primeras planas del viernes 3 de mayoDocumento18 páginasPrimeras planas del viernes 3 de mayoMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Martes 30 de AbrilDocumento18 páginasPrimeras Planas Del Martes 30 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras planas del jueves 2 de mayoDocumento17 páginasPrimeras planas del jueves 2 de mayoMarco Mares RedacciónAún no hay calificaciones

- Primeras planas del lunes 6 de mayoDocumento17 páginasPrimeras planas del lunes 6 de mayoMarco Mares RedacciónAún no hay calificaciones

- Aeropuerto Internacional Del Norte Fue Asignado A La Empresa Olmeca-Maya-MexicaDocumento16 páginasAeropuerto Internacional Del Norte Fue Asignado A La Empresa Olmeca-Maya-MexicaMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Lunes 29 de AbrilDocumento16 páginasPrimeras Planas Del Lunes 29 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Miércoles 1 de MayoDocumento7 páginasPrimeras Planas Del Miércoles 1 de MayoMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Jueves 18 de AbrilDocumento17 páginasPrimeras Planas Del Jueves 18 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Miércoles 17 de AbrilDocumento17 páginasPrimeras Planas Del Miércoles 17 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Viernes 26 de AbrilDocumento18 páginasPrimeras Planas Del Viernes 26 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Martes 23 de AbrilDocumento18 páginasPrimeras Planas Del Martes 23 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Viernes 12 de AbrilDocumento18 páginasPrimeras Planas Del Viernes 12 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Miércoles 24 de AbrilDocumento17 páginasPrimeras Planas Del Miércoles 24 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Jueves 25 de AbrilDocumento17 páginasPrimeras Planas Del Jueves 25 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Lunes 22 de AbrilDocumento17 páginasPrimeras Planas Del Lunes 22 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Lunes 15 de AbrilDocumento17 páginasPrimeras Planas Del Lunes 15 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Jueves 11 de AbrilDocumento17 páginasPrimeras Planas Del Jueves 11 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Martes 16 de AbrilDocumento18 páginasPrimeras Planas Del Martes 16 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Miércoles 10 de AbrilDocumento17 páginasPrimeras Planas Del Miércoles 10 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Viernes 19 de AbrilDocumento18 páginasPrimeras Planas Del Viernes 19 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Jueves 4 de AbrilDocumento17 páginasPrimeras Planas Del Jueves 4 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Lunes 8 de MarzoDocumento17 páginasPrimeras Planas Del Lunes 8 de MarzoMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Viernes 5 de AbrilDocumento18 páginasPrimeras Planas Del Viernes 5 de AbrilMarco Mares RedacciónAún no hay calificaciones

- Primeras Planas Del Martes 9 de AbrilDocumento19 páginasPrimeras Planas Del Martes 9 de AbrilMarco Mares RedacciónAún no hay calificaciones

- GF. Administrativo Productos Ejercicios-1CMDocumento64 páginasGF. Administrativo Productos Ejercicios-1CMJULUBAAún no hay calificaciones

- BANCARIADocumento5 páginasBANCARIAstefany sanchez100% (1)

- Diban, Rossana - Trabajo de Investigacion - Maestria - 2022Documento95 páginasDiban, Rossana - Trabajo de Investigacion - Maestria - 2022123456Aún no hay calificaciones

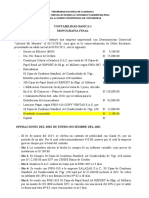

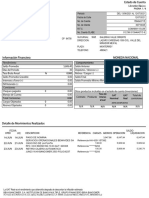

- Contabilidad Basica I Monografia FinalDocumento3 páginasContabilidad Basica I Monografia FinalJuanCruzAún no hay calificaciones

- Recibo Pago de Matricula: Fundacion Universitaria Catolica Lumen Gentium - Pance CaliDocumento1 páginaRecibo Pago de Matricula: Fundacion Universitaria Catolica Lumen Gentium - Pance CaliChadeyAún no hay calificaciones

- La Historia de La ContabilidadDocumento18 páginasLa Historia de La ContabilidadJhensy DuarteAún no hay calificaciones

- 2021-08-04 DocumentoDocumento6 páginas2021-08-04 DocumentoArmando CoronadoAún no hay calificaciones

- Glosario Geografía EconómicaDocumento7 páginasGlosario Geografía EconómicaDayerlin HernandezAún no hay calificaciones

- Tesis de Gelber Ricardo Jerez MarroquinDocumento79 páginasTesis de Gelber Ricardo Jerez MarroquinEdwin Eduardo Monroy CruzAún no hay calificaciones

- Analisis CriticoDocumento23 páginasAnalisis CriticoLuis EcosAún no hay calificaciones

- Parque Industrial 053 - AdepiaDocumento48 páginasParque Industrial 053 - Adepiaoctopus7619Aún no hay calificaciones

- SFM Valor Del DineroDocumento21 páginasSFM Valor Del Dinerorc2104Aún no hay calificaciones

- DEBER5Documento19 páginasDEBER5Belen RamirezAún no hay calificaciones

- Trabajo Final - Contabilidad Financiera v1.3Documento10 páginasTrabajo Final - Contabilidad Financiera v1.3Carlos TakanoAún no hay calificaciones

- Ejemplo 1 Análisis de EFDocumento12 páginasEjemplo 1 Análisis de EFAlvaro MarquezAún no hay calificaciones

- Evaluaci N Final Unidad 6Documento14 páginasEvaluaci N Final Unidad 6Wilmer Angel MartinezAún no hay calificaciones

- Tarea Conta IIDocumento14 páginasTarea Conta IICINTHIA MEJIAAún no hay calificaciones

- Analisis de Coyuntura - 105Documento26 páginasAnalisis de Coyuntura - 105diegotavorminaAún no hay calificaciones

- Manual de Normas y Procedimientos DDADocumento233 páginasManual de Normas y Procedimientos DDALudwing RodasAún no hay calificaciones

- Lssi-Ce - TerrenaliaDocumento36 páginasLssi-Ce - TerrenaliadealdecoaAún no hay calificaciones

- Taller de Valor Del Dinero en El TiempoDocumento3 páginasTaller de Valor Del Dinero en El TiempoDayana SandovalAún no hay calificaciones

- Interes Compuesto y Serie de Flujos de Caja Xiomi-KellyDocumento41 páginasInteres Compuesto y Serie de Flujos de Caja Xiomi-KellyXiomara Maldonado Ramos100% (3)

- Glosario de TérminosDocumento8 páginasGlosario de TérminosmaritzaAún no hay calificaciones

- El ChequeDocumento12 páginasEl ChequeMariale AriamAún no hay calificaciones