También podría gustarte

- Respuestas de Estudio Comparativo de Valores GerencialesDocumento6 páginasRespuestas de Estudio Comparativo de Valores GerencialesYulisa Aguilar0% (2)

- Qué Es Una Entidad Adscrita A Un Ministerio o Departamento AdministrativoDocumento2 páginasQué Es Una Entidad Adscrita A Un Ministerio o Departamento AdministrativoYulisa Aguilar100% (1)

- Respuestas de Estudio Comparativo de Valores GerencialesDocumento6 páginasRespuestas de Estudio Comparativo de Valores GerencialesYulisa Aguilar0% (2)

- Respuestas Liderazgo Situacional - CuestionarioDocumento5 páginasRespuestas Liderazgo Situacional - CuestionarioYulisa Aguilar100% (1)

- Qué Es Una Entidad Vinculada A Un Ministerio o A Un Departamento Administrativo AlexisDocumento2 páginasQué Es Una Entidad Vinculada A Un Ministerio o A Un Departamento Administrativo AlexisYulisa AguilarAún no hay calificaciones

- Qué Es Una Entidad Adscrita A Un Ministerio o Departamento AdministrativoDocumento2 páginasQué Es Una Entidad Adscrita A Un Ministerio o Departamento AdministrativoYulisa AguilarAún no hay calificaciones

- Año Del Fortalecimiento de La Soberanía NacionalDocumento6 páginasAño Del Fortalecimiento de La Soberanía Nacionalmelissa quispeAún no hay calificaciones

- Semana 4-Conocemos Sobre Los Movimientos Obreros-Ccss-Hair Felipe Pereda-4°Documento4 páginasSemana 4-Conocemos Sobre Los Movimientos Obreros-Ccss-Hair Felipe Pereda-4°Hair FPAún no hay calificaciones

- Administración Financiera Act 2Documento4 páginasAdministración Financiera Act 2David Contreras FigueroaAún no hay calificaciones

- Tarea 4.2.Documento4 páginasTarea 4.2.Sheila Patricia Castro ErazoAún no hay calificaciones

- Actividad de Aprendizaje 4Documento10 páginasActividad de Aprendizaje 4Angela AriasAún no hay calificaciones

- Captulo 9 Mercadotecnia 1Documento7 páginasCaptulo 9 Mercadotecnia 1Alejandra VillatoroAún no hay calificaciones

- ResumenDocumento7 páginasResumenAndi MoraAún no hay calificaciones

- Informe Investigador JUANTORRESDocumento30 páginasInforme Investigador JUANTORRESJuan Torres LópezAún no hay calificaciones

- INVESTIGACIONDocumento6 páginasINVESTIGACIONGeomayra Nicole Barcenes MendozaAún no hay calificaciones

- Almacenamiento de FrutasDocumento4 páginasAlmacenamiento de FrutasIbrahim ZamoraAún no hay calificaciones

- Actividad 4 ElectivaDocumento11 páginasActividad 4 ElectivaPamela MarquezAún no hay calificaciones

- CARATULADocumento20 páginasCARATULAsabrinaAún no hay calificaciones

- Calidad Total - Técnica de Los 7 Diamantes para La Resolución de Problemas de ManufacturaDocumento4 páginasCalidad Total - Técnica de Los 7 Diamantes para La Resolución de Problemas de ManufacturaRuben Blancas RomeroAún no hay calificaciones

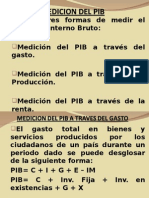

- Medicion Del PIBDocumento7 páginasMedicion Del PIBdiego sanchezAún no hay calificaciones

- Análisis Interno Del Sector MineroDocumento1 páginaAnálisis Interno Del Sector MineroMilagros Giovana Vega CruzadoAún no hay calificaciones

- Segundo Parcial Costos 0221Documento6 páginasSegundo Parcial Costos 0221IVANIA FABIOLA CECILIA ANDRADE SALASAún no hay calificaciones

- FacturaElectronica 63322Documento1 páginaFacturaElectronica 63322Claudia Elena Pizzorno IslasAún no hay calificaciones

- 0.4.1. - Unidad IV, Balanza de PagosDocumento34 páginas0.4.1. - Unidad IV, Balanza de Pagoskaren cortezAún no hay calificaciones

- Práctico 7,8,9 y 10 - Liquidación Reaseguro CedidoDocumento10 páginasPráctico 7,8,9 y 10 - Liquidación Reaseguro CedidoJuana Carla Rivero TaborgaAún no hay calificaciones

- FM U6 Act1 2 Canales de Distribucion Diseno y TiposDocumento8 páginasFM U6 Act1 2 Canales de Distribucion Diseno y TiposimarinAún no hay calificaciones

- Examen Final Comunicacion Efectiva FinalDocumento8 páginasExamen Final Comunicacion Efectiva FinalYERSON ELIZANDRO PUMALLOCLLA BARRETOAún no hay calificaciones

- Temario Total Especialista Cap LogísticaDocumento559 páginasTemario Total Especialista Cap LogísticaBenjamin Ramirez Teruel100% (2)

- Investigacion Metodos de DistribuciónDocumento6 páginasInvestigacion Metodos de DistribuciónAndré HurtadoAún no hay calificaciones

- Beneficios de La Gestión Por Competencias para Tu EmpresaDocumento5 páginasBeneficios de La Gestión Por Competencias para Tu EmpresaYamiles Guisel Mayora RomeroAún no hay calificaciones

- Módulo 1. Introducción A Los Negocios Verdes PDFDocumento39 páginasMódulo 1. Introducción A Los Negocios Verdes PDFdiana milena romero rodriguezAún no hay calificaciones

- Problemas IngecoDocumento3 páginasProblemas IngecoValAún no hay calificaciones

- Modelo Contrato de Compra Venta de Bien Inmueble Al CréditoDocumento8 páginasModelo Contrato de Compra Venta de Bien Inmueble Al CréditomarcobrenisAún no hay calificaciones

- Informe de TesisDocumento16 páginasInforme de TesisJulissa Pardavé AlcedoAún no hay calificaciones

- C1-ADMO - Reporte LuisDocumento13 páginasC1-ADMO - Reporte LuisJair TinocoAún no hay calificaciones

- El Mercantilismo-Belén JaramilloDocumento1 páginaEl Mercantilismo-Belén JaramilloMaría Belén Jaramillo suarezAún no hay calificaciones