También podría gustarte

- Resumen - Theda Skocpol - Margaret Weir (1993) "Las Estructuras Del Estado: Una Respuesta "Keynesiana" A La Gran Depresión"Documento6 páginasResumen - Theda Skocpol - Margaret Weir (1993) "Las Estructuras Del Estado: Una Respuesta "Keynesiana" A La Gran Depresión"ReySalmonAún no hay calificaciones

- Ejemplo de Objeto Social para Universidad.Documento3 páginasEjemplo de Objeto Social para Universidad.Diana ReyesAún no hay calificaciones

- Jerarquía de Normas en El PerúDocumento7 páginasJerarquía de Normas en El PerúPedro Tarazona ValleAún no hay calificaciones

- Asistencia 03 de JulioDocumento1 páginaAsistencia 03 de JulioJuan Jorge Abril GarateAún no hay calificaciones

- El Entorno Del MarketingDocumento19 páginasEl Entorno Del MarketingJuan Jorge Abril GarateAún no hay calificaciones

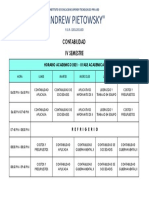

- Contabilidad - Iv - Semestre - Horario de Estudios 2021 - Ii FaseDocumento1 páginaContabilidad - Iv - Semestre - Horario de Estudios 2021 - Ii FaseJuan Jorge Abril GarateAún no hay calificaciones

- PDF Respuesta Caso Booking DDDocumento3 páginasPDF Respuesta Caso Booking DDJuan Jorge Abril GarateAún no hay calificaciones

- Exposicion Del Modelo Heckscher OhlinDocumento10 páginasExposicion Del Modelo Heckscher OhlinJuan Jorge Abril GarateAún no hay calificaciones

- Modelo de Gravedad 5Documento15 páginasModelo de Gravedad 5Juan Jorge Abril GarateAún no hay calificaciones

- Sistema LogisticoDocumento3 páginasSistema LogisticoJuan Jorge Abril GarateAún no hay calificaciones

- Tipos de Modelos de Desarrollo Económico 3Documento18 páginasTipos de Modelos de Desarrollo Económico 3Juan Jorge Abril GarateAún no hay calificaciones

- Macroeconomía Internacional Pbi, InflaciónDocumento10 páginasMacroeconomía Internacional Pbi, InflaciónJuan Jorge Abril GarateAún no hay calificaciones

- Economía Internacional, El Proteccionismo 1Documento15 páginasEconomía Internacional, El Proteccionismo 1Juan Jorge Abril GarateAún no hay calificaciones

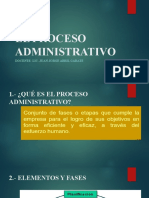

- El Proceso AdministrativoDocumento16 páginasEl Proceso AdministrativoJuan Jorge Abril GarateAún no hay calificaciones

- Aplicación de La Racionalización AdministrativaDocumento14 páginasAplicación de La Racionalización AdministrativaJuan Jorge Abril GarateAún no hay calificaciones

- La Importancia, Naturaleza de La RacionalizaciónDocumento13 páginasLa Importancia, Naturaleza de La RacionalizaciónJuan Jorge Abril GarateAún no hay calificaciones

- Libros Obligatorios y Axiliares A Llevar en ElDocumento16 páginasLibros Obligatorios y Axiliares A Llevar en ElJuan Jorge Abril GarateAún no hay calificaciones

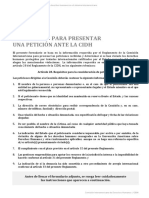

- Formulario Presentar Peticion CidhDocumento17 páginasFormulario Presentar Peticion CidhInes Choque CuevasAún no hay calificaciones

- Artículo 130Documento5 páginasArtículo 130anyelaAún no hay calificaciones

- Ley General de AduanasDocumento5 páginasLey General de AduanasNancy Carolina Paucar CorreaAún no hay calificaciones

- Jurisprudencia Sobre Actas PolicialesDocumento20 páginasJurisprudencia Sobre Actas PolicialesNelson AmundarayAún no hay calificaciones

- Exp. 2216-2020Documento14 páginasExp. 2216-2020Manuel AAún no hay calificaciones

- Resultados de Evaluaciones Curriculares Conv.n°01Documento158 páginasResultados de Evaluaciones Curriculares Conv.n°01Huda LestraAún no hay calificaciones

- Texto-Oficial-6to-Historia (1) BoliviaDocumento189 páginasTexto-Oficial-6to-Historia (1) BoliviaRobert Adrian QuinteroAún no hay calificaciones

- Informe de Practica Profesional I DJ 2019Documento38 páginasInforme de Practica Profesional I DJ 2019Jesus DE LA Cruz Vargas100% (1)

- Expediente Completo de Juicio Ejecutivo CivilDocumento106 páginasExpediente Completo de Juicio Ejecutivo CivilJ. Ernesto Chen Caal100% (1)

- Organización Administrativa Del Trabajo - MarisolDocumento2 páginasOrganización Administrativa Del Trabajo - MarisolEdvin Ventura67% (3)

- Carlos Gaviria DíazDocumento4 páginasCarlos Gaviria DíazLRobePAún no hay calificaciones

- Cuestionario de Derecho Internacional Público Ii - Primer Parcial 15 PTSDocumento6 páginasCuestionario de Derecho Internacional Público Ii - Primer Parcial 15 PTSALMA ORDOÑEZAún no hay calificaciones

- ACUERDO GUBERNATIVO NUMERO 1-94 Reglamento de La Ley Del Fondo de Inversión SocialDocumento13 páginasACUERDO GUBERNATIVO NUMERO 1-94 Reglamento de La Ley Del Fondo de Inversión SocialLaura100% (2)

- Carlos ChineaDocumento10 páginasCarlos Chineacarlos chineaAún no hay calificaciones

- MacartismoDocumento6 páginasMacartismoRoberto Clemente Aguirre ElizondoAún no hay calificaciones

- TSJ Regiones - Decisión Juan CasalDocumento3 páginasTSJ Regiones - Decisión Juan CasalJuan PabloAún no hay calificaciones

- Sibate Social e Incluyente - Plan de GobiernoDocumento109 páginasSibate Social e Incluyente - Plan de GobiernoMelisa Medina100% (1)

- Ezequiel ZamoraDocumento20 páginasEzequiel ZamoraAnonymous CBH6mTAún no hay calificaciones

- Auto de No Ha Lugar A La Apertura de InstruccionDocumento3 páginasAuto de No Ha Lugar A La Apertura de InstruccionJuan Conrrado Bendezu VillenaAún no hay calificaciones

- Ensayo Reglas de Enfrentamiento.Documento4 páginasEnsayo Reglas de Enfrentamiento.maycol mejia estrellaAún no hay calificaciones

- DERECHO DEL TRABAJO de Los Principios de La LOPTRADocumento5 páginasDERECHO DEL TRABAJO de Los Principios de La LOPTRAKatherine Del Valle QuinteroAún no hay calificaciones

- Primer Parcial 2015 Laboral I Derecho UsacDocumento5 páginasPrimer Parcial 2015 Laboral I Derecho UsacDiego Ramírez HernándezAún no hay calificaciones

- IMPUESTOSDocumento1 páginaIMPUESTOSSonia Castillo CastroAún no hay calificaciones

- Hector Diaz-Polanco. (1998) - Autonomia y Autodeterminacion. Alcances y RetosDocumento7 páginasHector Diaz-Polanco. (1998) - Autonomia y Autodeterminacion. Alcances y RetosRaquel JimenezAún no hay calificaciones

- Articles-25633 Recurso PDFDocumento1 páginaArticles-25633 Recurso PDFalejandro viasusAún no hay calificaciones

- Caracteristicas Del Gobierno de Dracon y de SolonDocumento4 páginasCaracteristicas Del Gobierno de Dracon y de SolonMaira Bermudez BlancoAún no hay calificaciones

- Apers. ComisariaDocumento2 páginasApers. ComisariaMati MatiasAún no hay calificaciones