También podría gustarte

- Curso Valvula Control Principal Cargador Wa380 6 Komatsu Partes Componentes Funcionamiento Diagramas EstructurasDocumento38 páginasCurso Valvula Control Principal Cargador Wa380 6 Komatsu Partes Componentes Funcionamiento Diagramas Estructurasmetanirvana100% (5)

- Catálogo FitineríaDocumento41 páginasCatálogo FitineríaManrique Alvarado RubíAún no hay calificaciones

- Tarea 4Documento2 páginasTarea 4Edaury Julieta Fermin100% (1)

- Tarea 4Documento3 páginasTarea 4Edaury Julieta FerminAún no hay calificaciones

- Tarea 5Documento4 páginasTarea 5Edaury Julieta FerminAún no hay calificaciones

- Tarea 5Documento4 páginasTarea 5Edaury Julieta FerminAún no hay calificaciones

- Tarea 2Documento2 páginasTarea 2Edaury Julieta FerminAún no hay calificaciones

- Trabajo Final Ingles 4Documento1 páginaTrabajo Final Ingles 4Edaury Julieta FerminAún no hay calificaciones

- Tarea 2 Introducion A La Ciencia de La EducacionDocumento2 páginasTarea 2 Introducion A La Ciencia de La EducacionEdaury Julieta FerminAún no hay calificaciones

- Casos Trabajo FinalDocumento6 páginasCasos Trabajo FinalEdaury Julieta FerminAún no hay calificaciones

- Solicitud de Validacion de Asignaturas (1) 1Documento1 páginaSolicitud de Validacion de Asignaturas (1) 1Edaury Julieta FerminAún no hay calificaciones

- Tarea 3 Gestion Humana EzequielDocumento3 páginasTarea 3 Gestion Humana EzequielEdaury Julieta FerminAún no hay calificaciones

- Tema de Exposicion YinetDocumento2 páginasTema de Exposicion YinetEdaury Julieta FerminAún no hay calificaciones

- Tarea 3 de Etica EzequielDocumento3 páginasTarea 3 de Etica EzequielEdaury Julieta FerminAún no hay calificaciones

- Tarea 333Documento5 páginasTarea 333Edaury Julieta FerminAún no hay calificaciones

- Tarea 55Documento4 páginasTarea 55Edaury Julieta FerminAún no hay calificaciones

- Tarea IVDocumento3 páginasTarea IVEdaury Julieta FerminAún no hay calificaciones

- EJEMPLO DE Triage Con PersonasDocumento5 páginasEJEMPLO DE Triage Con PersonasRaquel PrendasAún no hay calificaciones

- 4p3jZY7lQlYQc0OP - NbraCSM4xrs8jSl1-INFORMACIÓN PAGOS No AbonadosDocumento4 páginas4p3jZY7lQlYQc0OP - NbraCSM4xrs8jSl1-INFORMACIÓN PAGOS No AbonadosElvira DiazAún no hay calificaciones

- Herramientas de La Fresadora CNCDocumento4 páginasHerramientas de La Fresadora CNCMauricio FdezAún no hay calificaciones

- Fisica 2 - ProyectoDocumento2 páginasFisica 2 - ProyectoEli SaAún no hay calificaciones

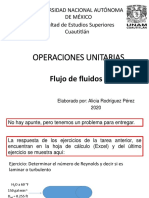

- OPERACIONES UNITARIAS Apunte DIEZDocumento5 páginasOPERACIONES UNITARIAS Apunte DIEZguz loyAún no hay calificaciones

- San Silvestre - Viga Cabezal 1-2Documento1 páginaSan Silvestre - Viga Cabezal 1-2Gial TidiAún no hay calificaciones

- Manual Mi Claro - Otros Documentos ElectrónicosDocumento11 páginasManual Mi Claro - Otros Documentos ElectrónicosSilvana QuezadaAún no hay calificaciones

- Diseño Grafico DigitalDocumento6 páginasDiseño Grafico DigitalKimy StefaniAún no hay calificaciones

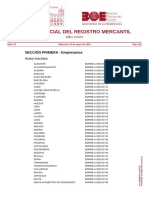

- Borme S 2023 87Documento4 páginasBorme S 2023 87Tea RodríguezAún no hay calificaciones

- Como Leer Condensador SMDDocumento7 páginasComo Leer Condensador SMDdiako lopezAún no hay calificaciones

- Teoría Hipodérmica - Redes SocialesDocumento13 páginasTeoría Hipodérmica - Redes SocialesDaniela TamayoAún no hay calificaciones

- Catalogo Cielo Vivo ESPANOLDocumento45 páginasCatalogo Cielo Vivo ESPANOLjeffersonmogolloneltopoAún no hay calificaciones

- Si Examen ManuvicoDocumento7 páginasSi Examen ManuvicoManuel Vico RevellesAún no hay calificaciones

- OBD1Documento49 páginasOBD1hector martinez mirandaAún no hay calificaciones

- THOSHIBOO IncDocumento3 páginasTHOSHIBOO IncJennifer Berrospi0% (1)

- Practica 4 Mecanica de RocasDocumento6 páginasPractica 4 Mecanica de RocasRodrigo Elías QuentaAún no hay calificaciones

- Operaciones en Arreglos y Adaptaciones de Prendas y Articulos Textiles 106 PDFDocumento11 páginasOperaciones en Arreglos y Adaptaciones de Prendas y Articulos Textiles 106 PDFMicrobiología 2019Aún no hay calificaciones

- Social Media Plan 1Documento19 páginasSocial Media Plan 1Edgar Montero DavilaAún no hay calificaciones

- Rejilla para Evaluar Texto ArgumentativoDocumento3 páginasRejilla para Evaluar Texto ArgumentativoYulieth Rivera ValenciaAún no hay calificaciones

- Utilización Obturante Líquido y Remediar Pérdida e Incrementar Grad FracDocumento14 páginasUtilización Obturante Líquido y Remediar Pérdida e Incrementar Grad Fracrobertobg1Aún no hay calificaciones

- BITACORA No 12Documento2 páginasBITACORA No 12William Ardila VacaAún no hay calificaciones

- Ejemplo Art Investigacion PDFDocumento10 páginasEjemplo Art Investigacion PDFGisella Puentes CaperaAún no hay calificaciones

- Informe de Actividades - Diciembre Aprendo en Casa 2020Documento12 páginasInforme de Actividades - Diciembre Aprendo en Casa 2020Hector Ramos Marcelo100% (1)

- Formulario Solicitud Transporte de Residuos 2021Documento1 páginaFormulario Solicitud Transporte de Residuos 2021Alexandra JenniferAún no hay calificaciones

- Existen Varios Métodos para Determinar La PorosidadDocumento2 páginasExisten Varios Métodos para Determinar La PorosidadJose Javier Olivares CenetnoAún no hay calificaciones

- Fichas de Investigacion AcademicaDocumento3 páginasFichas de Investigacion AcademicaSheyla allison milagros Martinez arteagaAún no hay calificaciones

- SI C2-S1 Formato-RubricaDocumento6 páginasSI C2-S1 Formato-RubricaJOSHUA O BRYAN HURTADO VIVARAún no hay calificaciones

- Test Integracion Spring BootDocumento4 páginasTest Integracion Spring BootBárbara Mira NiloAún no hay calificaciones