También podría gustarte

- Letra de Mi Declaracion de AmorDocumento1 páginaLetra de Mi Declaracion de AmorAbigail Sanchez HuamanAún no hay calificaciones

- Letra de Mi Declaracion de AmorDocumento1 páginaLetra de Mi Declaracion de AmorAbigail Sanchez HuamanAún no hay calificaciones

- Tambo de MoraDocumento1 páginaTambo de MoraAbigail Sanchez HuamanAún no hay calificaciones

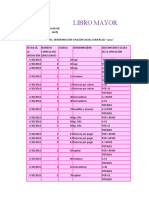

- Libro Mayor 4 de NoviembreDocumento4 páginasLibro Mayor 4 de NoviembreAbigail Sanchez HuamanAún no hay calificaciones

- Evelyn Libro 12Documento6 páginasEvelyn Libro 12Abigail Sanchez HuamanAún no hay calificaciones

- Los Humanos No Tenemos Derecho A Poner en Peligro Ninguna Forma de Vida en El PlanetaDocumento1 páginaLos Humanos No Tenemos Derecho A Poner en Peligro Ninguna Forma de Vida en El PlanetaAbigail Sanchez HuamanAún no hay calificaciones

- Libro 3Documento1 páginaLibro 3Abigail Sanchez HuamanAún no hay calificaciones

- Uso de La B YvDocumento3 páginasUso de La B YvAbigail Sanchez HuamanAún no hay calificaciones

- Libro Diario 18-04-16Documento2 páginasLibro Diario 18-04-16Abigail Sanchez HuamanAún no hay calificaciones

- Los Humanos No Tenemos Derecho A Poner en Peligro Ninguna Forma de Vida en El PlanetaDocumento1 páginaLos Humanos No Tenemos Derecho A Poner en Peligro Ninguna Forma de Vida en El PlanetaAbigail Sanchez HuamanAún no hay calificaciones

- CESAR TORRES CARBAJAL 4to ADocumento4 páginasCESAR TORRES CARBAJAL 4to AAbigail Sanchez HuamanAún no hay calificaciones

- CHARDocumento2 páginasCHARAbigail Sanchez HuamanAún no hay calificaciones

- Vicios del lenguaje: Anfibología, barbarismos y dequeísmoDocumento2 páginasVicios del lenguaje: Anfibología, barbarismos y dequeísmoAbigail Sanchez HuamanAún no hay calificaciones

- Libro DiarioDocumento2 páginasLibro DiarioAbigail Sanchez HuamanAún no hay calificaciones

- LibroMayorJul05Documento6 páginasLibroMayorJul05Abigail Sanchez HuamanAún no hay calificaciones

- Copia de Libro3Documento1 páginaCopia de Libro3Abigail Sanchez HuamanAún no hay calificaciones

- Libro 4Documento1 páginaLibro 4Abigail Sanchez HuamanAún no hay calificaciones

- MicroscopioDocumento2 páginasMicroscopioAbigail Sanchez HuamanAún no hay calificaciones

- Embarazo PrecozDocumento1 páginaEmbarazo PrecozAbigail Sanchez HuamanAún no hay calificaciones

- Vicios Del LenguajeDocumento3 páginasVicios Del LenguajeAbigail Sanchez HuamanAún no hay calificaciones

- Nació 17 de Diciembre de 1936 enDocumento2 páginasNació 17 de Diciembre de 1936 enAbigail Sanchez HuamanAún no hay calificaciones

- SIDADocumento2 páginasSIDAAbigail Sanchez HuamanAún no hay calificaciones

- Uso de La B YvDocumento3 páginasUso de La B YvAbigail Sanchez HuamanAún no hay calificaciones

- 5Documento2 páginas5Abigail Sanchez HuamanAún no hay calificaciones

- Santa Rosa de LimaDocumento1 páginaSanta Rosa de LimaAbigail Sanchez HuamanAún no hay calificaciones

- Equidad InterculturalDocumento26 páginasEquidad InterculturalAbigail Sanchez HuamanAún no hay calificaciones

- Grupos IndigDocumento6 páginasGrupos IndigAbigail Sanchez HuamanAún no hay calificaciones

- Jugo aguaymanto vitamina refrescoDocumento1 páginaJugo aguaymanto vitamina refrescoAbigail Sanchez HuamanAún no hay calificaciones

- Encurtido de AjiDocumento2 páginasEncurtido de AjiAbigail Sanchez HuamanAún no hay calificaciones

- Artículo Académico Cabrera Silva ZhininDocumento31 páginasArtículo Académico Cabrera Silva ZhininSANDRA VERONICA CHIMBO MAZAAún no hay calificaciones

- Caso Practico Unidad 2Documento7 páginasCaso Practico Unidad 2Uriel ArevaloAún no hay calificaciones

- Contenido Capacitacion Gestion Del RiesgoDocumento2 páginasContenido Capacitacion Gestion Del RiesgoARKOF SASAún no hay calificaciones

- Gestión Tecnológica - Paso 3 - Trabajo ColaborativoDocumento10 páginasGestión Tecnológica - Paso 3 - Trabajo ColaborativoDanith Yesenia TovarAún no hay calificaciones

- Propuesta puente peatonal Calzada IberoamericanaDocumento11 páginasPropuesta puente peatonal Calzada IberoamericanaBrenda MurguiaAún no hay calificaciones

- Trabajamos Con Calidad y Experiencia Con El Fin de Satisfacer Sus NecesidadesDocumento17 páginasTrabajamos Con Calidad y Experiencia Con El Fin de Satisfacer Sus NecesidadesORFELINDA TERRONES SUAREZAún no hay calificaciones

- Riesgos y PeligrosDocumento3 páginasRiesgos y PeligrosValeria Lucia Flores VizcarraAún no hay calificaciones

- Informe Caso OliviaDocumento3 páginasInforme Caso OliviaManuel Alonso Hernández Flores100% (1)

- Restauración Gimnasio SchwagerDocumento11 páginasRestauración Gimnasio SchwagerJael MillanAún no hay calificaciones

- 2 Entrega Taller FinancieroDocumento10 páginas2 Entrega Taller FinancieroDiana Carolina100% (1)

- Legal T4Documento8 páginasLegal T4JORGE LORENZO CHUQUIMIA CALDERONAún no hay calificaciones

- F27fgLf8SaQ - BXma - UrmaZKHBN3lH3OyW Caso 20 Escencias 20 y 20 AromasDocumento6 páginasF27fgLf8SaQ - BXma - UrmaZKHBN3lH3OyW Caso 20 Escencias 20 y 20 AromasElian Enrrique Mosquera Perea100% (1)

- Proyecto AjedrezDocumento2 páginasProyecto Ajedrezelizabeth rietmanAún no hay calificaciones

- Historia de la evaluación educativa en o menosDocumento80 páginasHistoria de la evaluación educativa en o menosOrtega Urbano50% (2)

- 6 BibliografiaDocumento2 páginas6 BibliografiaAriel LofvallAún no hay calificaciones

- Derecho AmbientalDocumento31 páginasDerecho AmbientalCarol SalazarAún no hay calificaciones

- Diseño iconográfico andino precolombinoDocumento220 páginasDiseño iconográfico andino precolombinoadanito50% (2)

- Premisas - Centro CulturaDocumento3 páginasPremisas - Centro CulturaEdson Headrington67% (3)

- LimeñisimosDocumento2 páginasLimeñisimosJulian Tineo GarciaAún no hay calificaciones

- Procedimiento cambio curso presencial a distancia SENCEDocumento2 páginasProcedimiento cambio curso presencial a distancia SENCEmmAún no hay calificaciones

- Cine Etnografico Tesis DoctoralDocumento265 páginasCine Etnografico Tesis DoctoralDaniel GonzalezAún no hay calificaciones

- Pasos Del Método Analítico para La Enseñanza de La Lectura y La EscrituraDocumento5 páginasPasos Del Método Analítico para La Enseñanza de La Lectura y La EscrituraDulce CruzAún no hay calificaciones

- S3 Elaboramos Un SloganDocumento2 páginasS3 Elaboramos Un SloganJhona Jesus Soto FlorianoAún no hay calificaciones

- Cuestionario D. RegistralDocumento14 páginasCuestionario D. RegistralBrayanAún no hay calificaciones

- Planacademico-Areandina Finanzas Ynegocio Internacional PDFDocumento3 páginasPlanacademico-Areandina Finanzas Ynegocio Internacional PDFmeyleth suarezAún no hay calificaciones

- Autonomía Moral 5° DPCCDocumento11 páginasAutonomía Moral 5° DPCCJorge del CarpioAún no hay calificaciones

- Restauración científica de Camillo BoitoDocumento13 páginasRestauración científica de Camillo BoitoYANIRE NATALIE SIFUENTES ZUÑIGAAún no hay calificaciones

- Boletín JunioDocumento10 páginasBoletín JuniosanfmAún no hay calificaciones

- Tendencias Actuales en La Administración de OperacionesDocumento3 páginasTendencias Actuales en La Administración de Operacionescristian pomacarhua100% (1)

- Categoria Proyecto de InvestigaciónDocumento5 páginasCategoria Proyecto de InvestigaciónAura Cristina Vargas PerezAún no hay calificaciones