También podría gustarte

- Mayo2022 UnlockedDocumento4 páginasMayo2022 UnlockedCata SerranoAún no hay calificaciones

- Actividad Ejercicios de Mat FinancieraDocumento23 páginasActividad Ejercicios de Mat FinancieraKarla Mairena0% (1)

- U3ai Estado de Situacion Financiera.Documento3 páginasU3ai Estado de Situacion Financiera.YULISSA CASTANEDA PEREZ20% (5)

- Taller 2 Mercado de CapitalesDocumento9 páginasTaller 2 Mercado de CapitalesJennifer CUELLAR VELASQUEZAún no hay calificaciones

- Ejemplo de Dictamen PericialDocumento7 páginasEjemplo de Dictamen PericialEduardo R Gonzalez Martinez100% (1)

- Manual Caminos CMDIC-V07marzoDocumento66 páginasManual Caminos CMDIC-V07marzoJose AracenaAún no hay calificaciones

- Modelo Contrato Prestamo ParticipativoDocumento4 páginasModelo Contrato Prestamo ParticipativoJonathan AllcaAún no hay calificaciones

- Finanzas PersonalesDocumento41 páginasFinanzas PersonalesMedalidAún no hay calificaciones

- Importancia de La Planeacion de Los Recursos HumanosDocumento4 páginasImportancia de La Planeacion de Los Recursos HumanosJose AracenaAún no hay calificaciones

- Procedimiento Rodillo CompactadorDocumento7 páginasProcedimiento Rodillo CompactadorJose Aracena100% (1)

- Criterios de Captacion de PersonalDocumento7 páginasCriterios de Captacion de PersonalJose AracenaAún no hay calificaciones

- Prueba Fortificacion y GeomecanicaDocumento2 páginasPrueba Fortificacion y GeomecanicaJose AracenaAún no hay calificaciones

- TeslaDocumento6 páginasTeslaJose AracenaAún no hay calificaciones

- Prueba Riesgos en Mina SubterraneaDocumento16 páginasPrueba Riesgos en Mina SubterraneaJose AracenaAún no hay calificaciones

- Prueba Riesgos en Mina SubterraneaDocumento16 páginasPrueba Riesgos en Mina SubterraneaJose AracenaAún no hay calificaciones

- 6.12 Analisis de Las Arcillas ExpansivasDocumento17 páginas6.12 Analisis de Las Arcillas ExpansivasJose AracenaAún no hay calificaciones

- Ejercicios ResueltosDocumento8 páginasEjercicios ResueltosCarla PameAún no hay calificaciones

- Balance General NotasDocumento6 páginasBalance General NotasAngelo David Varela HernándezAún no hay calificaciones

- Curso Básico Fiscal para Tu NegocioDocumento14 páginasCurso Básico Fiscal para Tu NegocioCarlos ZúñigaAún no hay calificaciones

- Bal Pers Luis VeraDocumento3 páginasBal Pers Luis VeraRuben MontillaAún no hay calificaciones

- Plantilla Requerimiento de Cheque - Ejecucion Forzosa - SolesDocumento6 páginasPlantilla Requerimiento de Cheque - Ejecucion Forzosa - SolesPaula Valdivieso FalconAún no hay calificaciones

- Act 3 Electiva TallerDocumento9 páginasAct 3 Electiva Tallerjhon florezAún no hay calificaciones

- Modelo Conciliacion BancariaDocumento1 páginaModelo Conciliacion BancariaAleja DiazAún no hay calificaciones

- Diagnostico General de Contabilidad Practica 2Documento5 páginasDiagnostico General de Contabilidad Practica 2Arley TrianaAún no hay calificaciones

- Segundo Trimestre 2019 PDFDocumento166 páginasSegundo Trimestre 2019 PDFVanessa ArismendiAún no hay calificaciones

- Pension BoliviaDocumento9 páginasPension BoliviaRichardMontoyaAún no hay calificaciones

- Contabilidad de Costos. Guía de Trabajo #1Documento7 páginasContabilidad de Costos. Guía de Trabajo #1Gabino RoaAún no hay calificaciones

- Estado Marzo 2019 PDFDocumento2 páginasEstado Marzo 2019 PDFSEGUIMIENTO CAAún no hay calificaciones

- Instructivo Paso A Paso 2021Documento2 páginasInstructivo Paso A Paso 2021Maru RequenaAún no hay calificaciones

- Álvarez Betancourt, Opinio. Moneda y Banca - Capítulo 6 PDFDocumento22 páginasÁlvarez Betancourt, Opinio. Moneda y Banca - Capítulo 6 PDFYafreysi ColonAún no hay calificaciones

- Universidad Autonoma Juan Misael SarachoDocumento7 páginasUniversidad Autonoma Juan Misael SarachoJharevirivis RodriguezAún no hay calificaciones

- Practica Contabilidad ElectronicaDocumento19 páginasPractica Contabilidad ElectronicaConta Consu SolorzAún no hay calificaciones

- Taller Sobre Interes Compuesto-Repaso.Documento2 páginasTaller Sobre Interes Compuesto-Repaso.Esteban Quintero MarinAún no hay calificaciones

- TALLER CONTABILIDAD ExcelDocumento11 páginasTALLER CONTABILIDAD Excelgersson chavesAún no hay calificaciones

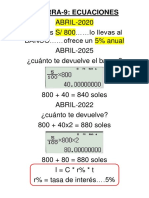

- Pizarra 9 EcuacionesDocumento8 páginasPizarra 9 EcuacionesRaúl HuallpacusiAún no hay calificaciones

- Letra de Cambio - Aguilar La Rosa (JPL Comas)Documento5 páginasLetra de Cambio - Aguilar La Rosa (JPL Comas)luis PadillaAún no hay calificaciones

- 036 NIC 32 Instrumentos Financieros PresentaciónDocumento68 páginas036 NIC 32 Instrumentos Financieros Presentaciónxavier alonso segovia crispinAún no hay calificaciones

- Resumen Gestion OM Unidad 4Documento8 páginasResumen Gestion OM Unidad 4juanmanuelAún no hay calificaciones

- Cap 3 y 4 Contab. FinancieraDocumento5 páginasCap 3 y 4 Contab. FinancieraYuliana MorenoAún no hay calificaciones