También podría gustarte

- LISTADO de VERIFICACION Auditoria Laboral y de SyST LEY 20123 (Modifica DFL Nr.1 Codigo Del Trabajo)Documento2 páginasLISTADO de VERIFICACION Auditoria Laboral y de SyST LEY 20123 (Modifica DFL Nr.1 Codigo Del Trabajo)victor171260Aún no hay calificaciones

- Bella Rose, Leona Lee - Propiedad de Un Capo de La Mafia RusaDocumento136 páginasBella Rose, Leona Lee - Propiedad de Un Capo de La Mafia Rusavioleta_jiménez_282% (17)

- Un RioDocumento2 páginasUn RioFredy Roger FloresAún no hay calificaciones

- En Las Mansiones - SopranoDocumento1 páginaEn Las Mansiones - SopranoFredy Roger FloresAún no hay calificaciones

- CIELO NUEVO TIERRA NUEVA VOCES - ContraltoDocumento1 páginaCIELO NUEVO TIERRA NUEVA VOCES - ContraltoFredy Roger Flores100% (2)

- CIELO NUEVO TIERRA NUEVA VOCES - BajoDocumento1 páginaCIELO NUEVO TIERRA NUEVA VOCES - BajoFredy Roger Flores100% (1)

- En Las Mansiones - TenorDocumento1 páginaEn Las Mansiones - TenorFredy Roger FloresAún no hay calificaciones

- Certificado Domiciliario ISCATA TENIENTE GOBERNADORDocumento1 páginaCertificado Domiciliario ISCATA TENIENTE GOBERNADORFredy Roger Flores100% (1)

- Presentación Fredy FloresDocumento12 páginasPresentación Fredy FloresFredy Roger FloresAún no hay calificaciones

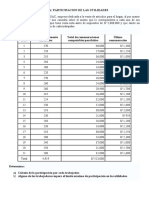

- Participación en Las UtilidadesDocumento1 páginaParticipación en Las UtilidadesFredy Roger FloresAún no hay calificaciones

- Sesión de Aprendizaje Balance de ComprobacionDocumento2 páginasSesión de Aprendizaje Balance de ComprobacionFredy Roger FloresAún no hay calificaciones

- Los Instrumentos Musicales en La BibliaDocumento17 páginasLos Instrumentos Musicales en La BibliaFredy Roger Flores100% (1)

- CTS Ejemplos para ExamenDocumento2 páginasCTS Ejemplos para ExamenFredy Roger FloresAún no hay calificaciones

- Caso Práctico CTSDocumento8 páginasCaso Práctico CTSFredy Roger FloresAún no hay calificaciones

- Datos Caso Practico Agencia de ViajesDocumento2 páginasDatos Caso Practico Agencia de ViajesFredy Roger FloresAún no hay calificaciones

- Cuenta 20 61 y 69Documento1 páginaCuenta 20 61 y 69Fredy Roger FloresAún no hay calificaciones

- Contrato Administrativo-El SalvadorDocumento14 páginasContrato Administrativo-El SalvadorJimena AntillonAún no hay calificaciones

- Contrato Final Campaña Escolar 2024 Gift Card TLDocumento10 páginasContrato Final Campaña Escolar 2024 Gift Card TLdvegaAún no hay calificaciones

- A Los Extranjeros Que Deseen Trabajar en JapónDocumento54 páginasA Los Extranjeros Que Deseen Trabajar en JapónPablo García-Lluis RamírezAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento16 páginasNuevo Documento de Microsoft WordThv Zikillo BAndidoAún no hay calificaciones

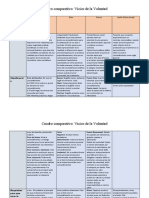

- Vicios de La VoluntadDocumento5 páginasVicios de La VoluntadCatalina GarabitoAún no hay calificaciones

- U05 Modificación Suspensión y Extición Del Contrato de Trabajo 22 23Documento18 páginasU05 Modificación Suspensión y Extición Del Contrato de Trabajo 22 23Pablo Rmn CabreraAún no hay calificaciones

- Derecho Comercial 1 UGMDocumento51 páginasDerecho Comercial 1 UGMDe La Cuadra AntonietaAún no hay calificaciones

- Contrato de ComodatoDocumento3 páginasContrato de ComodatoNicolas Fernando Schiappacasse VegaAún no hay calificaciones

- DERECHO LABORAL - IntroduccionDocumento84 páginasDERECHO LABORAL - IntroduccionLeandro Jesus Arenas VeneroAún no hay calificaciones

- Foro 1 - Software Generico o A La MedidaDocumento4 páginasForo 1 - Software Generico o A La MedidaEmmanuel CrucesAún no hay calificaciones

- Contrato de Arrendamiento#1Documento2 páginasContrato de Arrendamiento#1brian ninabandaAún no hay calificaciones

- Marco de Lo Establecido en El Decreto Legislativo #1192 y Su Modificatoria Decreto Legislativo #1330Documento3 páginasMarco de Lo Establecido en El Decreto Legislativo #1192 y Su Modificatoria Decreto Legislativo #1330Jose Manuel Chavez BriceñoAún no hay calificaciones

- Minuta Servidumbre - Proyectos Atlas Fabri Metal FinalDocumento7 páginasMinuta Servidumbre - Proyectos Atlas Fabri Metal FinalHector CorzoAún no hay calificaciones

- Guia Practica de Gestion de Proyectos EuropeosDocumento111 páginasGuia Practica de Gestion de Proyectos EuropeosLezly SantanaAún no hay calificaciones

- Derecho Procesal Civil - Medidas PrecautoriasDocumento4 páginasDerecho Procesal Civil - Medidas PrecautoriasIgnacio BritoAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa Conceptualanon_503652986100% (2)

- Boletin de Jurisprudencia LaboralDocumento39 páginasBoletin de Jurisprudencia LaboralcuatropatasnuevevidaAún no hay calificaciones

- Cuadro Comparativo Entre Los Diferentes Tipos de ContratosDocumento6 páginasCuadro Comparativo Entre Los Diferentes Tipos de ContratosAngelica LibertoAún no hay calificaciones

- Adelanto de MaterialesDocumento2 páginasAdelanto de MaterialesCristhianAún no hay calificaciones

- Derecho Procesal Laboral AudienciaDocumento3 páginasDerecho Procesal Laboral AudienciaErick Lazarte VeraAún no hay calificaciones

- Carta de Observaciones A Los Documentos para El Pereccionamiento Del Contrato As 04Documento1 páginaCarta de Observaciones A Los Documentos para El Pereccionamiento Del Contrato As 04joar30100% (1)

- Bases - Saldo de Obra - Equipamiento Pucallpa 08-04-2022 (Sin Precio)Documento144 páginasBases - Saldo de Obra - Equipamiento Pucallpa 08-04-2022 (Sin Precio)Nadia Tania Oihuela BrañesAún no hay calificaciones

- Función, Limites y Cargas de La Autonomia Privada EnsayoDocumento7 páginasFunción, Limites y Cargas de La Autonomia Privada EnsayoGeraldin HolguinAún no hay calificaciones

- Contrato de ArrendamientoDocumento8 páginasContrato de ArrendamientomitziAún no hay calificaciones

- Demanda Ejecutiva Obligación de HacerDocumento8 páginasDemanda Ejecutiva Obligación de Hacerhugo fermín muñoz urbano100% (1)

- Presentacion 9 de Sep 2021Documento26 páginasPresentacion 9 de Sep 2021Colo ColussiAún no hay calificaciones

- Reglamento InternoDocumento5 páginasReglamento InternoAndrea RomeroAún no hay calificaciones

- Fe PublicaDocumento16 páginasFe Publicalister paul padilla lopezAún no hay calificaciones