También podría gustarte

- HT Epomax HS 720 Rev2.0Documento2 páginasHT Epomax HS 720 Rev2.0Saul Antayhua0% (1)

- Resumen Final LogisticaDocumento30 páginasResumen Final LogisticaMiguel DazaAún no hay calificaciones

- Clase de ContabilidadDocumento2 páginasClase de ContabilidadPaula Andrea Rocha EspinozaAún no hay calificaciones

- S3 Caso Practico 1Documento2 páginasS3 Caso Practico 1Ricardo SanchezAún no hay calificaciones

- Ejercicio InventariosDocumento2 páginasEjercicio InventariosJoseph Castillo0% (1)

- Mapa Mental Unidad 2Documento1 páginaMapa Mental Unidad 2Marolyn Ogando RochttisAún no hay calificaciones

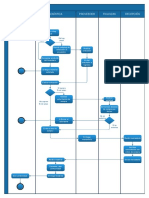

- Proceso de Compras: Solicitante Logística Proveedor Finanzas RecepciónDocumento1 páginaProceso de Compras: Solicitante Logística Proveedor Finanzas RecepciónBrayan MartinezAún no hay calificaciones

- Libro Diario Ejercio 2 Pag 187Documento10 páginasLibro Diario Ejercio 2 Pag 187Marco GonzalezAún no hay calificaciones

- IDEA DE NEGOCIO UnschDocumento5 páginasIDEA DE NEGOCIO UnschMarleny HuamanculiAún no hay calificaciones

- Apuntes Sobre MERCHANDISINGDocumento8 páginasApuntes Sobre MERCHANDISINGCamy Zúñiga E.Aún no hay calificaciones

- Manual de ProcedimientosDocumento26 páginasManual de ProcedimientosNICOLE ALEXANDRA VERA BURGAAún no hay calificaciones

- Mezcla de MercadotecniaDocumento16 páginasMezcla de Mercadotecniajcarreto94% (17)

- Creado para Crecer - ResumenDocumento17 páginasCreado para Crecer - ResumenRafael ParrishAún no hay calificaciones

- Facerap Mi ParteDocumento2 páginasFacerap Mi ParteFrankz Requena MontoroAún no hay calificaciones

- Analisis Del Caso 2Documento9 páginasAnalisis Del Caso 2charles3126Aún no hay calificaciones

- 5 Areas Diagnostico SIMAPRODocumento13 páginas5 Areas Diagnostico SIMAPROGerardo AcostaAún no hay calificaciones

- Taller DeudoresDocumento2 páginasTaller DeudoresNatalia Meneses DominguezAún no hay calificaciones

- Estadode CuentaDocumento8 páginasEstadode CuentaEDGAR SAMAún no hay calificaciones

- Ficha de Registro para Organizaciones Socioproductivas (Francisca Morillo)Documento6 páginasFicha de Registro para Organizaciones Socioproductivas (Francisca Morillo)Jesus RodríguezAún no hay calificaciones

- 2.6.1 Balance de Oferta y Demanda: Indagación Del TemaDocumento4 páginas2.6.1 Balance de Oferta y Demanda: Indagación Del TemaKarina Prieto100% (1)

- Actividad - 1 - Comportamiento Del ConsumidorDocumento14 páginasActividad - 1 - Comportamiento Del ConsumidorCORPORACIÓN CCPLACAún no hay calificaciones

- Primera Practica Simsi 2020 1Documento3 páginasPrimera Practica Simsi 2020 1Deyss VilcuevAún no hay calificaciones

- Resumen Del Libro Química Con La MuerteDocumento5 páginasResumen Del Libro Química Con La MuerteAlejandra trujillo Bacca100% (1)

- Presentacion PronosticosDocumento12 páginasPresentacion PronosticosPereira AntonïAún no hay calificaciones

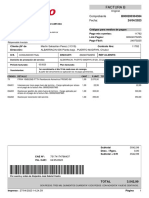

- Factura B: Pago Mis Cuentas: Link Pagos: Pago Fácil: Códigos para Medios de PagosDocumento1 páginaFactura B: Pago Mis Cuentas: Link Pagos: Pago Fácil: Códigos para Medios de PagosMmm MmmAún no hay calificaciones

- Ejemplo Tesis Con Una Sola VariableDocumento75 páginasEjemplo Tesis Con Una Sola VariablePio ChaconAún no hay calificaciones

- Guia de Ejercicios de Tecnicas PresupuestariasDocumento4 páginasGuia de Ejercicios de Tecnicas PresupuestariasErick SantosAún no hay calificaciones

- Actividad de La Unidad 4Documento5 páginasActividad de La Unidad 4dibu leclercAún no hay calificaciones

- Maapre 03Documento7 páginasMaapre 03jujoboro50% (24)

- Borrador Insumo ProductoDocumento2 páginasBorrador Insumo ProductoRigoberto Parra AriasAún no hay calificaciones