También podría gustarte

- Infografía Costos.Documento2 páginasInfografía Costos.Laura Bernal100% (1)

- Cuestionario Del Control InternoDocumento8 páginasCuestionario Del Control InternoAngel Meza0% (2)

- Programa de Auditoria Financiera 8Documento17 páginasPrograma de Auditoria Financiera 8Yaquelin MendozaAún no hay calificaciones

- Estructura Organica 2014 ModificadoDocumento2 páginasEstructura Organica 2014 ModificadoAngel MezaAún no hay calificaciones

- Derecho Tributario Fuentes: Que Brota de La TierraDocumento3 páginasDerecho Tributario Fuentes: Que Brota de La TierraAngel MezaAún no hay calificaciones

- Impedimentos para Ser OrganizadorDocumento5 páginasImpedimentos para Ser OrganizadorAngel MezaAún no hay calificaciones

- Trabajo Monografico de Deontología ProfesionalDocumento23 páginasTrabajo Monografico de Deontología ProfesionalAngel MezaAún no hay calificaciones

- PLAN CONTABLE FINANCIERO Capitulo III Nov - 2020Documento171 páginasPLAN CONTABLE FINANCIERO Capitulo III Nov - 2020Angel MezaAún no hay calificaciones

- Organismos Financieros InternacionalesDocumento22 páginasOrganismos Financieros InternacionalesAngel MezaAún no hay calificaciones

- Ex Final G - 3 Alumnos ADocumento9 páginasEx Final G - 3 Alumnos AAngel Meza100% (3)

- Auditoria AmbientalDocumento6 páginasAuditoria AmbientalAngel MezaAún no hay calificaciones

- Que Es Facultad de FiscalizacionDocumento3 páginasQue Es Facultad de FiscalizacionAngel MezaAún no hay calificaciones

- Formatos Practica 5Documento38 páginasFormatos Practica 5Angel MezaAún no hay calificaciones

- Organizacion de Empresas FinancierasDocumento6 páginasOrganizacion de Empresas FinancierasAngel Meza0% (1)

- Memorandun de Planeacion de Una Emresa PeruanaDocumento10 páginasMemorandun de Planeacion de Una Emresa PeruanaAngel Meza100% (1)

- Espresas EspecializadasDocumento5 páginasEspresas EspecializadasAngel MezaAún no hay calificaciones

- Comentario de La ConferenciaDocumento3 páginasComentario de La ConferenciaAngel MezaAún no hay calificaciones

- Interpretacion Del Texto Del Ultimo Parrafo.Documento2 páginasInterpretacion Del Texto Del Ultimo Parrafo.Angel MezaAún no hay calificaciones

- Sentencia Caso ERE (Parte 2)Documento918 páginasSentencia Caso ERE (Parte 2)Público DiarioAún no hay calificaciones

- Trabajo de Contabilidad PDFDocumento15 páginasTrabajo de Contabilidad PDFJoceline Espinoza FerreiraAún no hay calificaciones

- Formato 01 - Informacion General de La EntidadDocumento22 páginasFormato 01 - Informacion General de La EntidadLuis Malpartida TarazonaAún no hay calificaciones

- Manual de Financiamiento de Empresas Librodecompra152Documento261 páginasManual de Financiamiento de Empresas Librodecompra152HyrumAlburquequeMena67% (3)

- Joselyn Olea Control Semana 8Documento14 páginasJoselyn Olea Control Semana 8JOSELYN OLEAAún no hay calificaciones

- Actividad 3Documento3 páginasActividad 3Alejandra MahechaAún no hay calificaciones

- Las Cuentas ContablesDocumento3 páginasLas Cuentas ContablesMaper BritoAún no hay calificaciones

- Gerencia deDocumento3 páginasGerencia deJosue Miguel Lozada MontoyaAún no hay calificaciones

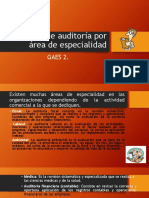

- Presentación Tipos de Auditoría Por Área de EspecialidadDocumento4 páginasPresentación Tipos de Auditoría Por Área de EspecialidadClaudia Caicedo.0% (1)

- Calculo y Registro ContableDocumento15 páginasCalculo y Registro ContableRonald Astuvilca MateoAún no hay calificaciones

- GFPI-F-019-GFT7 - Contab1ADocumento6 páginasGFPI-F-019-GFT7 - Contab1ALuis Ricardo Tovar CortesAún no hay calificaciones

- Guía 3 Contextualización Del Sistema Contable y Su NormatividadDocumento18 páginasGuía 3 Contextualización Del Sistema Contable y Su NormatividadCristian Bohorquez100% (1)

- Casos Zagastizabal Delcastillo RosaDocumento10 páginasCasos Zagastizabal Delcastillo RosaIrving Roque CastilloAún no hay calificaciones

- RETENCIONESDocumento2 páginasRETENCIONESAnita NuñezAún no hay calificaciones

- Prueba Recuperativa CONS054 Contabiliad General ALUMNOS 2021Documento9 páginasPrueba Recuperativa CONS054 Contabiliad General ALUMNOS 2021Romina GuerreroAún no hay calificaciones

- Taller Analisis Horizontal y VerticalDocumento2 páginasTaller Analisis Horizontal y VerticalCristian Yesid Delgado LopezAún no hay calificaciones

- Formato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaDocumento4 páginasFormato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaMaryory BernalAún no hay calificaciones

- El Gaucho Veloz Postulados OkDocumento5 páginasEl Gaucho Veloz Postulados Okjoseverg100% (1)

- Ciclo Contable UccDocumento11 páginasCiclo Contable UccAndrés MaderoAún no hay calificaciones

- Libro Caja y BancosDocumento1 páginaLibro Caja y Bancosjuanxis454645Aún no hay calificaciones

- A#1 AplDocumento3 páginasA#1 AplArely PantaleónAún no hay calificaciones

- Clase Sesion 11 UNAP 01-2022Documento44 páginasClase Sesion 11 UNAP 01-2022Diego Castaño GallegoAún no hay calificaciones

- Casos Ses 01 GP223Documento7 páginasCasos Ses 01 GP223Edson Arturo Quispe SánchezAún no hay calificaciones

- Actividad 1 - Prueba Diagnostica - 1 Marzo 2021Documento2 páginasActividad 1 - Prueba Diagnostica - 1 Marzo 2021Michel Astrid BELTRAN PINTOAún no hay calificaciones

- Tipos de AuditoriaDocumento9 páginasTipos de AuditoriaJhon CobeñaAún no hay calificaciones

- Reportes de Deficiencia Significativa PDFDocumento12 páginasReportes de Deficiencia Significativa PDFMelvin ClemsoAún no hay calificaciones

- Informatica Aplicada A La Tributacion/ Recursos Informaticos 27/08Documento4 páginasInformatica Aplicada A La Tributacion/ Recursos Informaticos 27/08BAún no hay calificaciones

- Comparacion Nagas-NIFDocumento9 páginasComparacion Nagas-NIFglorisgvAún no hay calificaciones