También podría gustarte

- Guia de Actividades Sobre El Bullying - Primaria y SecundariaDocumento21 páginasGuia de Actividades Sobre El Bullying - Primaria y SecundariaIves Juan de DiosAún no hay calificaciones

- Poster BullyingDocumento6 páginasPoster BullyingIves Juan de DiosAún no hay calificaciones

- Material Periodico MuralDocumento8 páginasMaterial Periodico MuralIves Juan de DiosAún no hay calificaciones

- Naturaleza de La ÉticaDocumento19 páginasNaturaleza de La ÉticaIves Juan de DiosAún no hay calificaciones

- Plan-Recursos-Propios-listo (1) 111Documento8 páginasPlan-Recursos-Propios-listo (1) 111Carmen Fernandez LeonAún no hay calificaciones

- ArimaDocumento10 páginasArimaDiego EchevarriaAún no hay calificaciones

- SABSDocumento82 páginasSABSRonny Uzquiano100% (3)

- B67 High Performance Epoxy 2019Documento4 páginasB67 High Performance Epoxy 2019Luis MendozaAún no hay calificaciones

- Tema Nro. 4 GuiaDocumento4 páginasTema Nro. 4 GuiaHarold MosqueraAún no hay calificaciones

- Trabajo Final de Tolvas, Torres y PasarelasDocumento12 páginasTrabajo Final de Tolvas, Torres y PasarelasFranco Suakin RilohaAún no hay calificaciones

- Cecovasa Daniela Campos - Sofia TenorioDocumento7 páginasCecovasa Daniela Campos - Sofia Tenoriodaniela campos vasquezAún no hay calificaciones

- 2017 2020 Adriana Lopez GarciaDocumento197 páginas2017 2020 Adriana Lopez GarciaMtra Isabel MedelAún no hay calificaciones

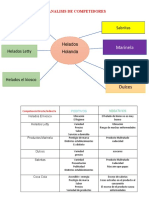

- Analisis de CompetidoresDocumento2 páginasAnalisis de CompetidoresAthem Lobato100% (1)

- Ejercicios CalculoDocumento4 páginasEjercicios CalculoAlejandra TéllezAún no hay calificaciones

- 002 Informe de Residente - ConformidadDocumento29 páginas002 Informe de Residente - ConformidadAlex Herencia GuerraAún no hay calificaciones

- Modelo Suplemento Contrato Con TercerosDocumento3 páginasModelo Suplemento Contrato Con TercerosOsniel Pozo RiveroAún no hay calificaciones

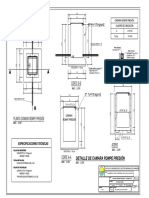

- Camara Rompe Presion Santa RosaliaDocumento1 páginaCamara Rompe Presion Santa RosaliaBRYAN ALDHEIR VENANCIO FLORES VARAAún no hay calificaciones

- Comunicac. Administ - Empresas.Documento143 páginasComunicac. Administ - Empresas.Jenifer SulcaAún no hay calificaciones

- Trabajo 2019 - Organizacion y Metodos PDFDocumento50 páginasTrabajo 2019 - Organizacion y Metodos PDFluisAún no hay calificaciones

- Matriz de Seleccion de Mercados - JengibreDocumento19 páginasMatriz de Seleccion de Mercados - JengibreMonica Estefani Lopez100% (1)

- Taller Sobre Demanda Y Comportamiento Del Consumidor Teoría de La Utilidad Cardinal Y Teoría de La Utilidad OrdinalDocumento5 páginasTaller Sobre Demanda Y Comportamiento Del Consumidor Teoría de La Utilidad Cardinal Y Teoría de La Utilidad OrdinalCristian Torres RivasAún no hay calificaciones

- Tasacion Bonao Sector Las FloresDocumento17 páginasTasacion Bonao Sector Las Floresfrancisco bautistaAún no hay calificaciones

- Practica ComollegoafindemesDocumento4 páginasPractica ComollegoafindemesKELLY MAYDE BARRIOS AJQUIJAYAún no hay calificaciones

- Tarea Cap. 6, Contabilidad Admon 2 FinalDocumento26 páginasTarea Cap. 6, Contabilidad Admon 2 FinalDirgni Raboc84% (19)

- Zanussi ZDF255 DishwasherDocumento20 páginasZanussi ZDF255 DishwasherJuan Antonio Palacios ClavijoAún no hay calificaciones

- April Napan Semana 11Documento3 páginasApril Napan Semana 11April NapanAún no hay calificaciones

- Foro Elevator PitchDocumento3 páginasForo Elevator PitchIre Murillo M.Aún no hay calificaciones

- Intrucciones - Venta A InternaDocumento8 páginasIntrucciones - Venta A InternaGonzalo CarpioAún no hay calificaciones

- Examen - Trabajo Práctico 3 (TP3)Documento9 páginasExamen - Trabajo Práctico 3 (TP3)lenaAún no hay calificaciones

- Memoria Descriptiva de 5 PisosDocumento7 páginasMemoria Descriptiva de 5 PisosJuan Fernandez VasquezAún no hay calificaciones

- Casa de Queretaro ModificadoDocumento7 páginasCasa de Queretaro ModificadoMARICELA GALLEGOSAún no hay calificaciones

- M17 Gestión de Compras P01 Gestión de La Planificación y Preparación de Las Compras S03 Preparación de La Contratación Versión: 5.0 Página:1 de 7Documento7 páginasM17 Gestión de Compras P01 Gestión de La Planificación y Preparación de Las Compras S03 Preparación de La Contratación Versión: 5.0 Página:1 de 7Javier Andres AvalosAún no hay calificaciones

- Binomial Poisson e HipergeometricaDocumento47 páginasBinomial Poisson e Hipergeometricamanuelochoa89marzo_5Aún no hay calificaciones

- Sesión 13Documento31 páginasSesión 13fernando barreto torresAún no hay calificaciones