También podría gustarte

- Manual Exámen MoodleDocumento5 páginasManual Exámen MoodleoscarormeAún no hay calificaciones

- Javier AvilésDocumento4 páginasJavier AvilésoscarormeAún no hay calificaciones

- Programa de Finanzas Internacionales 2020 PDFDocumento13 páginasPrograma de Finanzas Internacionales 2020 PDFoscarormeAún no hay calificaciones

- Programa de Finanzas Internacionales 2020 PDFDocumento13 páginasPrograma de Finanzas Internacionales 2020 PDFoscarormeAún no hay calificaciones

- Pag Web RecomendacionesDocumento8 páginasPag Web RecomendacionesoscarormeAún no hay calificaciones

- Como Invertir en La Bolsa de Valores InternacionalDocumento4 páginasComo Invertir en La Bolsa de Valores InternacionaloscarormeAún no hay calificaciones

- Casos de Estudios de Finanzas InternacionalesDocumento4 páginasCasos de Estudios de Finanzas InternacionalesPaola KbsAún no hay calificaciones

- NIT-65854209-PER-noviembre de 2018-COD-SAT-2046-NO.-23525200034-ConstanciaDocumento1 páginaNIT-65854209-PER-noviembre de 2018-COD-SAT-2046-NO.-23525200034-ConstanciaSelvin AF RamirezAún no hay calificaciones

- Modelo Carta Solicitud Vacaciones (Covid19)Documento1 páginaModelo Carta Solicitud Vacaciones (Covid19)oscarormeAún no hay calificaciones

- Pablo EspinozaDocumento1 páginaPablo EspinozaoscarormeAún no hay calificaciones

- NIT-47111283-PER-marzo de 2020-COD-SAT-2046-NO.-27409381946-Constancia PDFDocumento1 páginaNIT-47111283-PER-marzo de 2020-COD-SAT-2046-NO.-27409381946-Constancia PDFoscarormeAún no hay calificaciones

- Ausencias y PermisosDocumento1 páginaAusencias y PermisososcarormeAún no hay calificaciones

- Nuevo Reporte de Impresiones 02 de Abril 2020 Al 01 de Mayo 2020Documento1 páginaNuevo Reporte de Impresiones 02 de Abril 2020 Al 01 de Mayo 2020oscarormeAún no hay calificaciones

- Castillo en ChamonixDocumento1 páginaCastillo en ChamonixWanderson López0% (1)

- Estudios Del FuturoDocumento3 páginasEstudios Del FuturooscarormeAún no hay calificaciones

- Entregable MañanaDocumento11 páginasEntregable MañanaMarciel CA0% (1)

- Ejercicios Mercado de DivisasDocumento4 páginasEjercicios Mercado de DivisasoscarormeAún no hay calificaciones

- Prospectiva 2Documento2 páginasProspectiva 2oscarormeAún no hay calificaciones

- Prospectiva 2Documento1 páginaProspectiva 2oscarormeAún no hay calificaciones

- Capitulo 7 Mercado de Futuros y OpcionesDocumento19 páginasCapitulo 7 Mercado de Futuros y OpcionesoscarormeAún no hay calificaciones

- Métodos ProspectivosDocumento2 páginasMétodos ProspectivososcarormeAún no hay calificaciones

- Ejercicio No. 1 La Empresa Nueva GeneraciónDocumento1 páginaEjercicio No. 1 La Empresa Nueva Generaciónoscarorme100% (1)

- Presentació Admnistración de La Exposición de Las TransaccionesDocumento22 páginasPresentació Admnistración de La Exposición de Las TransaccionesoscarormeAún no hay calificaciones

- Oscar MartínezDocumento2 páginasOscar MartínezoscarormeAún no hay calificaciones

- Compromiso de Confidencialidad MEISY DARLEENE LÓPEZ AGUSTÍNDocumento2 páginasCompromiso de Confidencialidad MEISY DARLEENE LÓPEZ AGUSTÍNoscarormeAún no hay calificaciones

- Compromiso de DAVID ALEJANDRO AGUIRRE BARILLASDocumento2 páginasCompromiso de DAVID ALEJANDRO AGUIRRE BARILLASoscarormeAún no hay calificaciones

- Compromiso de DAVID ALEJANDRO AGUIRRE BARILLASDocumento2 páginasCompromiso de DAVID ALEJANDRO AGUIRRE BARILLASoscarormeAún no hay calificaciones

- Ar 67 PDFDocumento1 páginaAr 67 PDFoscarormeAún no hay calificaciones

- Certificado 1587723852201 PDFDocumento1 páginaCertificado 1587723852201 PDFoscarormeAún no hay calificaciones

- Dia Del Contador BmangaDocumento34 páginasDia Del Contador BmangaJonny PereaAún no hay calificaciones

- Liquidez y RentabilidadDocumento4 páginasLiquidez y RentabilidadPaul MautinoAún no hay calificaciones

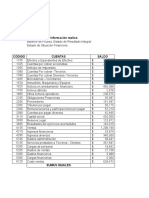

- Taller Balance de Prueba, Er y Esf-1Documento9 páginasTaller Balance de Prueba, Er y Esf-1Enilson ContrerasAún no hay calificaciones

- Examen Contabilidad 21-10Documento14 páginasExamen Contabilidad 21-10Mirza GonzalezAún no hay calificaciones

- Contabilidad FinancieraDocumento3 páginasContabilidad FinancieraDAVID AVENDAÑO63% (8)

- Sistema de LiquidacionesDocumento13 páginasSistema de LiquidacionesVictoria Patricia Sillerico SalazarAún no hay calificaciones

- Eie 9 Analisis Contable y Financiero-2020Documento13 páginasEie 9 Analisis Contable y Financiero-2020Reda SaghirAún no hay calificaciones

- Comité de Saneamiento ContableDocumento2 páginasComité de Saneamiento ContablejchardrhAún no hay calificaciones

- Post Tarea - Evaluación Final POA - Grupo - 212018 - 6 PDFDocumento23 páginasPost Tarea - Evaluación Final POA - Grupo - 212018 - 6 PDFRojas JuanjoseAún no hay calificaciones

- APALPEQFINANCIERODocumento13 páginasAPALPEQFINANCIEROEdinson Elvis Espinoza BacaAún no hay calificaciones

- Sesión 01. Impacto Tributario de Las NIIFDocumento35 páginasSesión 01. Impacto Tributario de Las NIIFVanemila100% (1)

- Liquidacion Debito CreditoDocumento3 páginasLiquidacion Debito CreditojmtortoraAún no hay calificaciones

- Balance GeneralDocumento9 páginasBalance GeneralEstrella Sánchez GonzálezAún no hay calificaciones

- 1baratura SolDocumento10 páginas1baratura SolMajo PerezAún no hay calificaciones

- Integrantes Briceno Caballero, Sarita Mercado Rojas, Maria Periche Saona, Sol de Maria Silva Vargas, GreysiDocumento22 páginasIntegrantes Briceno Caballero, Sarita Mercado Rojas, Maria Periche Saona, Sol de Maria Silva Vargas, GreysiCesar Augusto BcAún no hay calificaciones

- Balanza de ComprobacionDocumento6 páginasBalanza de ComprobacionIngrid CruzAún no hay calificaciones

- Do Fce 310 Si Asuc01076 2021Documento5 páginasDo Fce 310 Si Asuc01076 2021SAMUEL ELIAS ARBOLEDA POMAAún no hay calificaciones

- Cuestionario Autoevaluado - 4Documento6 páginasCuestionario Autoevaluado - 4Javier Stick Gonzales DávilaAún no hay calificaciones

- Impuestos 2 Formularios y CálculosDocumento6 páginasImpuestos 2 Formularios y CálculosEdaury Julieta FerminAún no hay calificaciones

- Tabla de Impuestos Segun RegimenDocumento131 páginasTabla de Impuestos Segun RegimenHernan David Moreno PopayanAún no hay calificaciones

- Ejemplo de Caso de EstudioDocumento4 páginasEjemplo de Caso de EstudioGeovanni Zea TiconaAún no hay calificaciones

- Yoli Prieto - Efectivo y Equivalentes, Inversiones y Cuentas Por CobrarDocumento32 páginasYoli Prieto - Efectivo y Equivalentes, Inversiones y Cuentas Por CobrarReproductoras livianasAún no hay calificaciones

- Practicas Unidad 3Documento35 páginasPracticas Unidad 3lari100% (2)

- Caso 01 Libro MayorDocumento24 páginasCaso 01 Libro MayorNayeli CondoriAún no hay calificaciones

- Tarea 3 EFAF Empresa Suministros IndustrialesDocumento6 páginasTarea 3 EFAF Empresa Suministros Industrialesjose diovanny figueroa rivas0% (1)

- Presentación NIC 1, 7 y 8Documento61 páginasPresentación NIC 1, 7 y 8Galicia MeliAún no hay calificaciones

- HHT - Mayo 2023 - CORPORACION MADOYANDocumento5 páginasHHT - Mayo 2023 - CORPORACION MADOYANJair Vasquez LopezAún no hay calificaciones

- Cedula Sumaria de InventariosDocumento71 páginasCedula Sumaria de InventariosAldahir Rodriguez50% (2)

- 1 2Documento169 páginas1 2Nancy AcostaAún no hay calificaciones

- Estados Financieros (PDF) 76377075 202112Documento147 páginasEstados Financieros (PDF) 76377075 202112NicolásAún no hay calificaciones