También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Ejercicios Costo Promedio (AA2021 2022)Documento6 páginasEjercicios Costo Promedio (AA2021 2022)Neimar DuqueAún no hay calificaciones

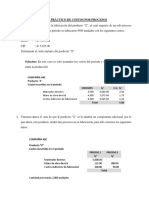

- Sistemas de Costos Por ProcesosDocumento6 páginasSistemas de Costos Por ProcesosRichardAún no hay calificaciones

- Actividad 5 y 6 Costos OkDocumento24 páginasActividad 5 y 6 Costos OkKarol LópezAún no hay calificaciones

- Casos de concentraciones empresariales en el sector energético europeoDe EverandCasos de concentraciones empresariales en el sector energético europeoAún no hay calificaciones

- Caso 7 CostosDocumento1 páginaCaso 7 CostosDani Lopez CifrianoAún no hay calificaciones

- U3a10 Guzman Lopez Sistema de Costos de Procesos de ProducciónDocumento63 páginasU3a10 Guzman Lopez Sistema de Costos de Procesos de ProducciónGABRIELA GUZMAN LOPEZAún no hay calificaciones

- UT3 Ejercicio Practico 5Documento9 páginasUT3 Ejercicio Practico 5Vany LozanoAún no hay calificaciones

- Ejemplo Costo Por ProcesoDocumento19 páginasEjemplo Costo Por Procesojgmassari771033% (3)

- Examen Costos ArDocumento11 páginasExamen Costos ArAndreina RodriguezAún no hay calificaciones

- A8 MRCMDocumento7 páginasA8 MRCMMaximino Rafael Correa MontielAún no hay calificaciones

- Simulacro CporprocesosDocumento4 páginasSimulacro CporprocesosLeonelAún no hay calificaciones

- Fernando Adolfo de La Torre Lara Luz Stephany Garcés González Andrea Larisa Herrera Alonso Kevin Yonatan Martinez López Mario Javier Rodriguez NuñezDocumento6 páginasFernando Adolfo de La Torre Lara Luz Stephany Garcés González Andrea Larisa Herrera Alonso Kevin Yonatan Martinez López Mario Javier Rodriguez NuñezFernando De La TorreAún no hay calificaciones

- Talleres 1 y 2 Costos Por ProcesosDocumento19 páginasTalleres 1 y 2 Costos Por ProcesosElsy Mejia AtenciaAún no hay calificaciones

- A8 Jaml Actividad 8Documento7 páginasA8 Jaml Actividad 8ferchotop90Aún no hay calificaciones

- Sistema Ordenes de Producción EJERCICIO 2Documento24 páginasSistema Ordenes de Producción EJERCICIO 2Marcos RamayoAún no hay calificaciones

- Trabajo de 4 Ejercicios .CorrDocumento42 páginasTrabajo de 4 Ejercicios .Corrgisselle jalinasAún no hay calificaciones

- Aporte de COSTOS 1Documento14 páginasAporte de COSTOS 1Rouz CornejoAún no hay calificaciones

- 6 1-6 4Documento77 páginas6 1-6 4natalia100% (1)

- Ej 6.1 ContaDocumento18 páginasEj 6.1 ContanataliaAún no hay calificaciones

- Lab Unidad 4 Costeo Por ProcesosDocumento17 páginasLab Unidad 4 Costeo Por ProcesosAEPCAún no hay calificaciones

- Taller Clase 06 08 2020Documento17 páginasTaller Clase 06 08 2020maria jose ruiz sanaAún no hay calificaciones

- Ejercicio 6 1Documento16 páginasEjercicio 6 1carlos100% (4)

- U3A10 Alvaradol AlbertoDocumento16 páginasU3A10 Alvaradol Albertoalberto Alvarado100% (1)

- A8 Proyecto Integrador Etapa 3Documento7 páginasA8 Proyecto Integrador Etapa 3Franco Gonzalez0% (1)

- Act#7 MGPCDocumento14 páginasAct#7 MGPCgrace carrilloAún no hay calificaciones

- Guía Práctica 6 2020I - Costeo Por Procesos Prom PonderadoDocumento2 páginasGuía Práctica 6 2020I - Costeo Por Procesos Prom PonderadoMiguel Angel GallegosAún no hay calificaciones

- Tarea Lunes 11 CostosDocumento12 páginasTarea Lunes 11 CostosJenniferAún no hay calificaciones

- SEMINARIODocumento4 páginasSEMINARIOadrianaAún no hay calificaciones

- Actividad 2. Costos de ProcesosDocumento12 páginasActividad 2. Costos de ProcesosFrancisco Meza MejíaAún no hay calificaciones

- Costos Por ProcesosDocumento20 páginasCostos Por Procesospilar garciaAún no hay calificaciones

- Costos 2Documento7 páginasCostos 2Maydelin SolanoAún no hay calificaciones

- Tutoria Iv, Cap. 7 y 8Documento46 páginasTutoria Iv, Cap. 7 y 8Nohe VenegasAún no hay calificaciones

- TALLER NRO. 2 PRODUCCION EQUIVALENTE Alvaro JumboDocumento6 páginasTALLER NRO. 2 PRODUCCION EQUIVALENTE Alvaro JumboBrian JumboAún no hay calificaciones

- COSTOS WordDocumento8 páginasCOSTOS WordMonik CardenasAún no hay calificaciones

- Practico Experimental 2Documento10 páginasPractico Experimental 2Oana Valentina Gomez LeonAún no hay calificaciones

- Ejercios Contabilidad Costo IIDocumento13 páginasEjercios Contabilidad Costo IIJose Jf MorenoAún no hay calificaciones

- Apoyo Proyecto Integrador Etapa 3Documento18 páginasApoyo Proyecto Integrador Etapa 3Eveling Estrada57% (7)

- U310 Montelongop FranciscojDocumento28 páginasU310 Montelongop FranciscojPaco Montelongo PerezAún no hay calificaciones

- Simulacro CporprocesosDocumento20 páginasSimulacro CporprocesosJR SantosAún no hay calificaciones

- Copia Taller Tarea 1 CostoDocumento9 páginasCopia Taller Tarea 1 CostobosconiaAún no hay calificaciones

- Primer Parcial Costo IIDocumento4 páginasPrimer Parcial Costo IIDiego De la CruzAún no hay calificaciones

- Ejercicio 6.1Documento13 páginasEjercicio 6.1Neider Cruzado93% (27)

- Ejercicio Resuelto La Tica, Costos Por ProcesosDocumento13 páginasEjercicio Resuelto La Tica, Costos Por ProcesosAlonso BermúdezAún no hay calificaciones

- Jenn (12.11.22) - PIE2 y 3Documento17 páginasJenn (12.11.22) - PIE2 y 3Sandra Cruz VarelaAún no hay calificaciones

- Ejercicios Segundo Parcial ProcesosDocumento10 páginasEjercicios Segundo Parcial ProcesosManolo HrrnandezAún no hay calificaciones

- Taller de Costos Por ProcesosDocumento9 páginasTaller de Costos Por ProcesosSandra Milena Echeverry SanabriaAún no hay calificaciones

- Problemario Mezclas y RendDocumento12 páginasProblemario Mezclas y RendJESUS HERNANDEZAún no hay calificaciones

- Ejercicios Costos Por ProcesoDocumento2 páginasEjercicios Costos Por ProcesoKarina AgualimpiaAún no hay calificaciones

- Actividad Costos Por ProcesosDocumento30 páginasActividad Costos Por Procesoslina Paola Marroquin BarraganAún no hay calificaciones

- Actividad de TransporteDocumento5 páginasActividad de Transportejoel carlos Isuiza CordovaAún no hay calificaciones

- TEMA No. 1 COSTOS POR PROCESOS-ESTUDIO DE CASOS 3RO. C 2024Documento6 páginasTEMA No. 1 COSTOS POR PROCESOS-ESTUDIO DE CASOS 3RO. C 2024Abby V QuispeAún no hay calificaciones

- Segundo Parcial (2903)Documento3 páginasSegundo Parcial (2903)Helen BerasAún no hay calificaciones

- UT4 Ejercicio Practico 8Documento8 páginasUT4 Ejercicio Practico 8elizabeth0% (1)

- Tarea Virtual 2 - CC2Documento6 páginasTarea Virtual 2 - CC2ELOY STALIN MUÑOZ RUALESAún no hay calificaciones

- 5 Costos Por ProcesosDocumento26 páginas5 Costos Por ProcesosAitor ImagenAún no hay calificaciones

- Problemas de CostosDocumento30 páginasProblemas de CostosFidias AraicaAún no hay calificaciones

- A6 - Proyecto Integrador Etapa IIDocumento10 páginasA6 - Proyecto Integrador Etapa IIMaximino Rafael Correa MontielAún no hay calificaciones

- Cap 5 Ejercicios Interes Sept 2021 Sin RDocumento7 páginasCap 5 Ejercicios Interes Sept 2021 Sin RAlejandro SernaAún no hay calificaciones

- Petroleo y Sus DerivadosDocumento50 páginasPetroleo y Sus DerivadosAlejandro SernaAún no hay calificaciones

- Ejercicio 23Documento3 páginasEjercicio 23Alejandro SernaAún no hay calificaciones

- Ejercicios de Salario Integral A Salario (Copia en Conflicto de LAPTOP-JR9OM5OQ 2021-03-23)Documento10 páginasEjercicios de Salario Integral A Salario (Copia en Conflicto de LAPTOP-JR9OM5OQ 2021-03-23)Alejandro SernaAún no hay calificaciones

- Informe 10Documento3 páginasInforme 10Alejandro SernaAún no hay calificaciones

- Informe de Laboratorio No 7Documento5 páginasInforme de Laboratorio No 7Alejandro Serna0% (1)

- Informe de Laboratorio No 3Documento7 páginasInforme de Laboratorio No 3Alejandro SernaAún no hay calificaciones

- Anexo 23 Procedimiento de Manipulación de Los Ítems de EnsayoDocumento7 páginasAnexo 23 Procedimiento de Manipulación de Los Ítems de EnsayoNayeli RiveraAún no hay calificaciones

- Informe Acido EstearicoDocumento2 páginasInforme Acido EstearicoNovaplast SAAún no hay calificaciones

- Fluido No Newtoniano - Wikipedia, La Enciclopedia LibreDocumento5 páginasFluido No Newtoniano - Wikipedia, La Enciclopedia LibreStenlingAún no hay calificaciones

- Chamba de SuelosDocumento17 páginasChamba de SuelosJerson Eduardo Laura QuispeAún no hay calificaciones

- MacromoleculasDocumento5 páginasMacromoleculasClaudia Patricia Paredes GonzalezAún no hay calificaciones

- Catalogo Cumex 2019-2020 - INT - CompressedDocumento176 páginasCatalogo Cumex 2019-2020 - INT - Compressedjose enrique aguilarAún no hay calificaciones

- CCOO Paso A PasoDocumento9 páginasCCOO Paso A PasoMayraAún no hay calificaciones

- Examen EpDocumento8 páginasExamen EpHECTOR VIGURIA SILVERAAún no hay calificaciones

- RC 9013 Mortero y Hormigones Con Cemento HidrófugoDocumento5 páginasRC 9013 Mortero y Hormigones Con Cemento HidrófugoFrancisco Perdomo DiazAún no hay calificaciones

- Economía - EjerciciosDocumento8 páginasEconomía - EjerciciosVeronicaAún no hay calificaciones

- Hysol MB 50Documento2 páginasHysol MB 50Alisson Marcela ContrerasAún no hay calificaciones

- Practica 8 CPDocumento3 páginasPractica 8 CPEdder GaiborAún no hay calificaciones

- Anclajes y EmpalmesDocumento26 páginasAnclajes y EmpalmesramilianAún no hay calificaciones

- INFORME Situacional de Obra VivancoDocumento10 páginasINFORME Situacional de Obra VivancoRitta Monica Verastegui Quispe100% (1)

- Bagazo de CañaDocumento11 páginasBagazo de CañaSegundo Arana YoplacAún no hay calificaciones

- Plan de Seguridad y Salud en El TrabajoDocumento20 páginasPlan de Seguridad y Salud en El TrabajoCristhian Alberto GómezAún no hay calificaciones

- Examen Práctico de Termodinámica 2020Documento4 páginasExamen Práctico de Termodinámica 2020Frank Roldan CalipuyAún no hay calificaciones

- Espejos EsféricosDocumento3 páginasEspejos EsféricosMarlon C RodrigezAún no hay calificaciones

- TRS ZC PDocumento3 páginasTRS ZC PRodolfo AlbinoAún no hay calificaciones

- NCH 432-2010-044-v02 (En Estudio)Documento84 páginasNCH 432-2010-044-v02 (En Estudio)Nelson Alejandro Fernández NúñezAún no hay calificaciones

- Meteorizacion: Degradacion de Las RocasDocumento27 páginasMeteorizacion: Degradacion de Las RocasZhebaz Salazar100% (1)

- ConfigD9854 D9858Documento10 páginasConfigD9854 D9858Víctor MayaAún no hay calificaciones

- Centri Fug ADocumento3 páginasCentri Fug ADaniel Escalante Guzman100% (2)

- 2018 02 FII Civil Semana 06-Sesion-26-ClaseDocumento17 páginas2018 02 FII Civil Semana 06-Sesion-26-Claseduany flores llerenaAún no hay calificaciones

- 3.2 Union Find Disjoint SetDocumento22 páginas3.2 Union Find Disjoint SetJuan José Ricaldi MirandaAún no hay calificaciones

- Informe 1 Retenedor de OrdenDocumento6 páginasInforme 1 Retenedor de OrdenkichenkrazyAún no hay calificaciones

- Apunte Condiciones de Link IBM 370Documento17 páginasApunte Condiciones de Link IBM 370SebasFIUBAAún no hay calificaciones

- Presupuesto Modulo Vivienda SocialDocumento2 páginasPresupuesto Modulo Vivienda Socialalvis64Aún no hay calificaciones

- END Liquidos Penetrantes para Alabes de CompresorDocumento16 páginasEND Liquidos Penetrantes para Alabes de CompresorMoriano Castro Hernan100% (1)