Descripcion

Descripcion

También podría gustarte

- Tesis Auditoria ForenseDocumento151 páginasTesis Auditoria ForenseABORPRA80% (5)

- TR-PN 4.3 Posicion de Tesoreria y Prevision de LiquidezDocumento12 páginasTR-PN 4.3 Posicion de Tesoreria y Prevision de LiquidezLuis Olivella100% (1)

- Afp EpsDocumento37 páginasAfp Epspendejo-Aún no hay calificaciones

- Pagos y Financiamiento - Enrique GonzalesDocumento12 páginasPagos y Financiamiento - Enrique GonzalesSamuel De La Cruz Prado100% (1)

- Automaticos Natural JuridicoDocumento560 páginasAutomaticos Natural JuridicoSantillan Bocanegra R Jhoel0% (2)

- Arqueo de Caja y Conciliación BancaDocumento15 páginasArqueo de Caja y Conciliación BancaMario SánchezAún no hay calificaciones

- Pasos para La Internacionalización de Una Empresa BolivianaDocumento7 páginasPasos para La Internacionalización de Una Empresa BolivianaMikaela SalazarAún no hay calificaciones

- Cuentas Por PagarDocumento6 páginasCuentas Por PagarangelicaAún no hay calificaciones

- Procedimiento CableadoDocumento11 páginasProcedimiento CableadoRoberto SalasAún no hay calificaciones

- Controling EmpresarialDocumento64 páginasControling EmpresarialHenry Asiselo Clemente PerezAún no hay calificaciones

- Utilidad Antes de Impuestos y Participación 2 InvestigacionDocumento2 páginasUtilidad Antes de Impuestos y Participación 2 InvestigacionKevin PeñafielAún no hay calificaciones

- Banco de Preguntas 5to B Derecho SocietarioDocumento5 páginasBanco de Preguntas 5to B Derecho SocietarioJennifer S LopezAún no hay calificaciones

- ComparaciÓn Entre Nic - NicspDocumento19 páginasComparaciÓn Entre Nic - NicspLizzie TZAún no hay calificaciones

- Proceso ContableDocumento32 páginasProceso Contablejoel carrascoAún no hay calificaciones

- Boletin 23 07 IccgsaDocumento44 páginasBoletin 23 07 IccgsaFredy Chalco100% (1)

- D7 ConstructorasDocumento6 páginasD7 ConstructorasYolanda Olivares MAún no hay calificaciones

- Practica 1 y 2 ContabilidadDocumento40 páginasPractica 1 y 2 ContabilidadPaito A100% (2)

- NOVIEMBREDocumento12 páginasNOVIEMBREEsther LopezAún no hay calificaciones

- Agencias y SucursalesDocumento35 páginasAgencias y SucursalesKevin Brain RamirezAún no hay calificaciones

- Transmisiones Alsifer: Factura de Crédito Electrónica Mipymes (Fce)Documento1 páginaTransmisiones Alsifer: Factura de Crédito Electrónica Mipymes (Fce)SERGIOAún no hay calificaciones

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-COSTOS POR ORDENES Y POR PROCESOS - (GRUPO2) - FinalDocumento10 páginasExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-COSTOS POR ORDENES Y POR PROCESOS - (GRUPO2) - FinalLAURA MONTAÑEZ100% (1)

- 6to Ciclo Silabus Información Contable para La GestionDocumento7 páginas6to Ciclo Silabus Información Contable para La GestionjonathanAún no hay calificaciones

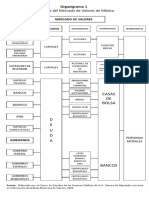

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- VER Ejercicio y Su Respuesta Registros en LibrosDocumento8 páginasVER Ejercicio y Su Respuesta Registros en LibrosOrlianyAún no hay calificaciones

- Agrupaciones FinancierasDocumento14 páginasAgrupaciones FinancierasAaron MeyerAún no hay calificaciones

- Monografia Expo Fundamentos FinalDocumento11 páginasMonografia Expo Fundamentos Finalanon_544143093Aún no hay calificaciones

- 001 - Syllabus - Mercado Capitales Avanz. 2015 - II - FinalDocumento6 páginas001 - Syllabus - Mercado Capitales Avanz. 2015 - II - Final09899881Aún no hay calificaciones

- Minuta de Fusión de SociedadesDocumento7 páginasMinuta de Fusión de SociedadesMari Rodriguez Huarayo88% (8)

- Derecho Empresarial InformeDocumento11 páginasDerecho Empresarial InformeAracely García Paredes0% (1)

- Gadma U1 EaDocumento6 páginasGadma U1 EaLay HernandezAún no hay calificaciones

También podría gustarte

- Tesis Auditoria ForenseDocumento151 páginasTesis Auditoria ForenseABORPRA80% (5)

- TR-PN 4.3 Posicion de Tesoreria y Prevision de LiquidezDocumento12 páginasTR-PN 4.3 Posicion de Tesoreria y Prevision de LiquidezLuis Olivella100% (1)

- Afp EpsDocumento37 páginasAfp Epspendejo-Aún no hay calificaciones

- Pagos y Financiamiento - Enrique GonzalesDocumento12 páginasPagos y Financiamiento - Enrique GonzalesSamuel De La Cruz Prado100% (1)

- Automaticos Natural JuridicoDocumento560 páginasAutomaticos Natural JuridicoSantillan Bocanegra R Jhoel0% (2)

- Arqueo de Caja y Conciliación BancaDocumento15 páginasArqueo de Caja y Conciliación BancaMario SánchezAún no hay calificaciones

- Pasos para La Internacionalización de Una Empresa BolivianaDocumento7 páginasPasos para La Internacionalización de Una Empresa BolivianaMikaela SalazarAún no hay calificaciones

- Cuentas Por PagarDocumento6 páginasCuentas Por PagarangelicaAún no hay calificaciones

- Procedimiento CableadoDocumento11 páginasProcedimiento CableadoRoberto SalasAún no hay calificaciones

- Controling EmpresarialDocumento64 páginasControling EmpresarialHenry Asiselo Clemente PerezAún no hay calificaciones

- Utilidad Antes de Impuestos y Participación 2 InvestigacionDocumento2 páginasUtilidad Antes de Impuestos y Participación 2 InvestigacionKevin PeñafielAún no hay calificaciones

- Banco de Preguntas 5to B Derecho SocietarioDocumento5 páginasBanco de Preguntas 5to B Derecho SocietarioJennifer S LopezAún no hay calificaciones

- ComparaciÓn Entre Nic - NicspDocumento19 páginasComparaciÓn Entre Nic - NicspLizzie TZAún no hay calificaciones

- Proceso ContableDocumento32 páginasProceso Contablejoel carrascoAún no hay calificaciones

- Boletin 23 07 IccgsaDocumento44 páginasBoletin 23 07 IccgsaFredy Chalco100% (1)

- D7 ConstructorasDocumento6 páginasD7 ConstructorasYolanda Olivares MAún no hay calificaciones

- Practica 1 y 2 ContabilidadDocumento40 páginasPractica 1 y 2 ContabilidadPaito A100% (2)

- NOVIEMBREDocumento12 páginasNOVIEMBREEsther LopezAún no hay calificaciones

- Agencias y SucursalesDocumento35 páginasAgencias y SucursalesKevin Brain RamirezAún no hay calificaciones

- Transmisiones Alsifer: Factura de Crédito Electrónica Mipymes (Fce)Documento1 páginaTransmisiones Alsifer: Factura de Crédito Electrónica Mipymes (Fce)SERGIOAún no hay calificaciones

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-COSTOS POR ORDENES Y POR PROCESOS - (GRUPO2) - FinalDocumento10 páginasExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-COSTOS POR ORDENES Y POR PROCESOS - (GRUPO2) - FinalLAURA MONTAÑEZ100% (1)

- 6to Ciclo Silabus Información Contable para La GestionDocumento7 páginas6to Ciclo Silabus Información Contable para La GestionjonathanAún no hay calificaciones

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- VER Ejercicio y Su Respuesta Registros en LibrosDocumento8 páginasVER Ejercicio y Su Respuesta Registros en LibrosOrlianyAún no hay calificaciones

- Agrupaciones FinancierasDocumento14 páginasAgrupaciones FinancierasAaron MeyerAún no hay calificaciones

- Monografia Expo Fundamentos FinalDocumento11 páginasMonografia Expo Fundamentos Finalanon_544143093Aún no hay calificaciones

- 001 - Syllabus - Mercado Capitales Avanz. 2015 - II - FinalDocumento6 páginas001 - Syllabus - Mercado Capitales Avanz. 2015 - II - Final09899881Aún no hay calificaciones

- Minuta de Fusión de SociedadesDocumento7 páginasMinuta de Fusión de SociedadesMari Rodriguez Huarayo88% (8)

- Derecho Empresarial InformeDocumento11 páginasDerecho Empresarial InformeAracely García Paredes0% (1)

- Gadma U1 EaDocumento6 páginasGadma U1 EaLay HernandezAún no hay calificaciones