También podría gustarte

- Boletas 123Documento1 páginaBoletas 123Cristian MoreiraAún no hay calificaciones

- Evolucion de La Ciencia GeograficaDocumento32 páginasEvolucion de La Ciencia GeograficaCristian Moreira100% (1)

- Trabajo Práctico 1 Geografía Del NEADocumento2 páginasTrabajo Práctico 1 Geografía Del NEACristian MoreiraAún no hay calificaciones

- UNIDAD I y UNIDAD IIDocumento7 páginasUNIDAD I y UNIDAD IICristian MoreiraAún no hay calificaciones

- Abscesos y Fistulas Anales PDFDocumento2 páginasAbscesos y Fistulas Anales PDFCristian MoreiraAún no hay calificaciones

- Geografia Del IberaDocumento16 páginasGeografia Del IberaCristian MoreiraAún no hay calificaciones

- 01) Res. Exenta N°1542 - RCA FavorableDocumento553 páginas01) Res. Exenta N°1542 - RCA FavorablefernandoAún no hay calificaciones

- Reporte de InvestigaciónDocumento6 páginasReporte de InvestigaciónJOAHAN ALONSO JIMENEZ VELADORAún no hay calificaciones

- Res 2021010030133326000179525Documento2 páginasRes 2021010030133326000179525Martin VenturaAún no hay calificaciones

- II-4048 CasDocumento43 páginasII-4048 CasSlonik Kirk SlonikAún no hay calificaciones

- 1-200 Formato de Croquis VisioDocumento2 páginas1-200 Formato de Croquis VisioEsban SantosAún no hay calificaciones

- 6-Khaitan en EsDocumento75 páginas6-Khaitan en Esyosue7dAún no hay calificaciones

- M 2010 Jaime Ortega ReynaDocumento10 páginasM 2010 Jaime Ortega ReynalatinoamericanosAún no hay calificaciones

- La Institucionalización de La EstupidezDocumento1 páginaLa Institucionalización de La EstupidezAC DCAún no hay calificaciones

- LA PREGUNTA POR LA LIBERTAD Marta CaramésDocumento8 páginasLA PREGUNTA POR LA LIBERTAD Marta CaramésJav SerranoAún no hay calificaciones

- Álvarez Jara IstelDocumento2 páginasÁlvarez Jara IstelIstel Natalia Álvarez jaraAún no hay calificaciones

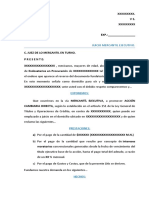

- Incapacidad JudicialDocumento9 páginasIncapacidad JudicialDenis DíazAún no hay calificaciones

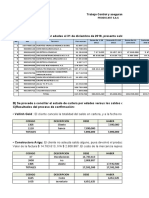

- Taller Deudores - Control y Aseguramiento JpuertaDocumento27 páginasTaller Deudores - Control y Aseguramiento JpuertaRafael Arroyo DittaAún no hay calificaciones

- Análisis Porter de Las Cinco FuerzasDocumento6 páginasAnálisis Porter de Las Cinco FuerzasRosmary Yucra MejiaAún no hay calificaciones

- S16. PC2Documento7 páginasS16. PC2ANGELO VARGAS VELASQUEZAún no hay calificaciones

- Tomo I Diccionario Procesal ConstitucionalDocumento1120 páginasTomo I Diccionario Procesal ConstitucionalAlejandra Monterrosas100% (1)

- Casosdumpin PerúDocumento3 páginasCasosdumpin PerúValeria JácomeAún no hay calificaciones

- Guia Administrativa para Aplicaciã - N de Proce Dimientos de Alianza en Entes Del EstadoDocumento19 páginasGuia Administrativa para Aplicaciã - N de Proce Dimientos de Alianza en Entes Del Estadoguillermo loveraAún no hay calificaciones

- Contrato de Arrendamiento Sobre Parqueadero 1 PDFDocumento1 páginaContrato de Arrendamiento Sobre Parqueadero 1 PDFDistribuidora MerakiAún no hay calificaciones

- Informe Individual Del SindicoDocumento2 páginasInforme Individual Del Sindicocruzpaulaayelen94Aún no hay calificaciones

- Mi Contabilidad MensualDocumento6 páginasMi Contabilidad MensualWiston Jordany Rojas MendozaAún no hay calificaciones

- Demanda Pagaré Mercantil EjecutivoDocumento7 páginasDemanda Pagaré Mercantil EjecutivoRicardo GD100% (1)

- Delitos Contra La Vida IntroduccionDocumento4 páginasDelitos Contra La Vida IntroduccionRosa Nicanora Deudor RojasAún no hay calificaciones

- Actividad 2 Del Curso Del SenaDocumento15 páginasActividad 2 Del Curso Del Senaluis eduardo guerrero sotoAún no hay calificaciones

- Tablas de InvestigacionDocumento5 páginasTablas de Investigacionlizbethzarai2301Aún no hay calificaciones

- BorradorDocumento20 páginasBorradorAdrianAún no hay calificaciones

- Teorías Del Valor y La Distribución (Una Comparación Entre Clásicos y Neoclásicos) by Fabio PetriDocumento270 páginasTeorías Del Valor y La Distribución (Una Comparación Entre Clásicos y Neoclásicos) by Fabio PetriNicolásRestrepoHenao100% (1)

- Continuismo en La Transicion PoliticaDocumento33 páginasContinuismo en La Transicion PoliticaJuan Diego Carmona BarreroAún no hay calificaciones

- Aclaracion de Transferecia de Paticipaciones Isg MasterDocumento4 páginasAclaracion de Transferecia de Paticipaciones Isg MasterAlba RamosAún no hay calificaciones

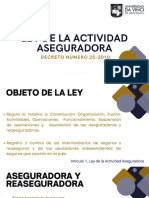

- Ley de La Actividad AseguradoraDocumento41 páginasLey de La Actividad AseguradoraKarla Daniela M�rida EstradaAún no hay calificaciones

- 01C Reglamento CONTRUCCIONDocumento12 páginas01C Reglamento CONTRUCCIONKaren GabrielaAún no hay calificaciones