También podría gustarte

- Mario Bunge-Teoría y Realidad-Ediciones Ariel (1972) PDFDocumento308 páginasMario Bunge-Teoría y Realidad-Ediciones Ariel (1972) PDFCesar Galindo63% (8)

- 2 PB PDFDocumento10 páginas2 PB PDFSimón Palacios BriffaultAún no hay calificaciones

- 01 - Límite de Una Función - 2018II PDFDocumento35 páginas01 - Límite de Una Función - 2018II PDFnicolasAún no hay calificaciones

- Estado de La Cuestión - Filosofía de La Técnica - Jesús Vega Encabo - 2009 PDFDocumento19 páginasEstado de La Cuestión - Filosofía de La Técnica - Jesús Vega Encabo - 2009 PDFmanuceo7Aún no hay calificaciones

- Dialnet IndeterminismoEInferenciaCausal 4680028 PDFDocumento15 páginasDialnet IndeterminismoEInferenciaCausal 4680028 PDFnicolasAún no hay calificaciones

- 03 - Derivada de Una Función - 2018II PDFDocumento33 páginas03 - Derivada de Una Función - 2018II PDFnicolasAún no hay calificaciones

- 1 Julio Mendez Los SuperconductoresDocumento2 páginas1 Julio Mendez Los SuperconductoresGorky Limachi CcapaAún no hay calificaciones

- El Modelado Matemático en La Formación Del Ingeniero PDFDocumento207 páginasEl Modelado Matemático en La Formación Del Ingeniero PDFjhonnattan100% (1)

- El Modelado Matemático en La Formación Del Ingeniero PDFDocumento207 páginasEl Modelado Matemático en La Formación Del Ingeniero PDFjhonnattan100% (1)

- FisicaDocumento5 páginasFisicanicolasAún no hay calificaciones

- Quimica GeneralDocumento1 páginaQuimica GeneralnicolasAún no hay calificaciones

- MatematicasDocumento2 páginasMatematicasnicolasAún no hay calificaciones

- 02 - Función Exponencial, Logaritmica, Radical y Racional - 2018I PDFDocumento2 páginas02 - Función Exponencial, Logaritmica, Radical y Racional - 2018I PDFnicolasAún no hay calificaciones

- EmpredimientoDocumento1 páginaEmpredimientonicolasAún no hay calificaciones

- AbducciónDocumento9 páginasAbducciónnicolasAún no hay calificaciones

- El reduccionismo científico: emergencia, superveniencia y sus implicanciasDocumento1 páginaEl reduccionismo científico: emergencia, superveniencia y sus implicanciasnicolasAún no hay calificaciones

- El Cerebro, Teatro de Las Emociones PDFDocumento10 páginasEl Cerebro, Teatro de Las Emociones PDFximoromero6899Aún no hay calificaciones

- CosmologiaDocumento21 páginasCosmologiaJosué GabrielAún no hay calificaciones

- Novela Del Cerebro (Articulo) PDFDocumento5 páginasNovela Del Cerebro (Articulo) PDFJorge Soto AlarAún no hay calificaciones

- García, Silvia PerspectivasOntologicasEpistemologicasYMetodologic 3798212Documento20 páginasGarcía, Silvia PerspectivasOntologicasEpistemologicasYMetodologic 3798212Vladimir TriasAún no hay calificaciones

- AbducciónDocumento9 páginasAbducciónnicolasAún no hay calificaciones

- 6 Presentación Fin Del PostconflictoDocumento14 páginas6 Presentación Fin Del PostconflictonicolasAún no hay calificaciones

- Representar e Intervenir - Ian HackingDocumento321 páginasRepresentar e Intervenir - Ian HackingVicente Gianna94% (16)

- Limites FuncionesDocumento3 páginasLimites FuncionesnicolasAún no hay calificaciones

- Chakravartty Metafilosofia Filosofia de La CienciaDocumento24 páginasChakravartty Metafilosofia Filosofia de La CiencianicolasAún no hay calificaciones

- Cien CIADocumento8 páginasCien CIAnicolasAún no hay calificaciones

- Gestion Del CDocumento1 páginaGestion Del CnicolasAún no hay calificaciones

- Práctica 3 - Reacciones QuímicasDocumento9 páginasPráctica 3 - Reacciones QuímicasnicolasAún no hay calificaciones

- ¡Hola Bruce!: Ingresa AquíDocumento4 páginas¡Hola Bruce!: Ingresa AquíJordan AndradeAún no hay calificaciones

- Pago Seguridad Social Abril 2021Documento1 páginaPago Seguridad Social Abril 2021jairAún no hay calificaciones

- Pa 2 CostosDocumento18 páginasPa 2 CostosDaniel MecatecAún no hay calificaciones

- PagoSimple | PrefacturaDocumento1 páginaPagoSimple | PrefacturaAna Maria BecerraAún no hay calificaciones

- 05-2020. Planilla de MuroDocumento8 páginas05-2020. Planilla de MuroAlonso PGAún no hay calificaciones

- Simulacion Liquidacion de Sueldo Calcular Cl. 07junio2019Documento1 páginaSimulacion Liquidacion de Sueldo Calcular Cl. 07junio2019JosueEspinozaAún no hay calificaciones

- GC2Documento32 páginasGC2Harold Trevino TorresAún no hay calificaciones

- Calculadora CNSDocumento15 páginasCalculadora CNSCarlos Andres Argandoña Camacho0% (1)

- Arl DumarDocumento1 páginaArl DumarAndres Felipe Herrera RodriguezAún no hay calificaciones

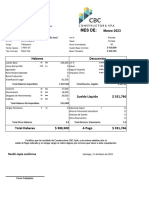

- LR Marzo 2023 - Constructora CBC SpaDocumento5 páginasLR Marzo 2023 - Constructora CBC SpaCarolina rojasAún no hay calificaciones

- Titulo V 2011Documento70 páginasTitulo V 2011KernerklausAún no hay calificaciones

- Retempleados Procedimiento No 1 Año 2023Documento7 páginasRetempleados Procedimiento No 1 Año 2023Mari PosadaAún no hay calificaciones

- 2 DLLDocumento2187 páginas2 DLLCarlos Jesus Bobea MejiaAún no hay calificaciones

- Pago de cotizaciones de salud, pensiones y riesgos laboralesDocumento1 páginaPago de cotizaciones de salud, pensiones y riesgos laboralesjuniorarmasAún no hay calificaciones

- Modelo Demanda Pensión Puede Servir para Hector Fabio LenisDocumento7 páginasModelo Demanda Pensión Puede Servir para Hector Fabio Lenisveronica andrea ortega tobarAún no hay calificaciones

- Autoliquidaciones 8984775950 201603 ConsolidadoDocumento1 páginaAutoliquidaciones 8984775950 201603 Consolidadojohn esper cassinAún no hay calificaciones

- Formato Nomina 2020Documento15 páginasFormato Nomina 2020Yimmy NovoaAún no hay calificaciones

- Boleta de PagoDocumento2 páginasBoleta de PagoRogelio CuroAún no hay calificaciones

- Historia Laboral PeriodosDocumento10 páginasHistoria Laboral PeriodosDayana MartinezAún no hay calificaciones

- Aportaciones y ContribucionesDocumento37 páginasAportaciones y ContribucionesronaldAún no hay calificaciones

- NOMINADocumento50 páginasNOMINADAYANA ANDREA DAMS MOLINAAún no hay calificaciones

- Extractos Pension Porvenir PDFDocumento3 páginasExtractos Pension Porvenir PDFJose Manuel Blanco DiazAún no hay calificaciones

- Formato Largo Fijo Por PosicionDocumento15 páginasFormato Largo Fijo Por PosicionjohannaAún no hay calificaciones

- Ficha de CalculoDocumento1 páginaFicha de CalculoNéstor Andrés Noguera ValdiviaAún no hay calificaciones

- Certificado Afp HabitatDocumento25 páginasCertificado Afp HabitatAngela EspinozaAún no hay calificaciones

- Eecc 003925037 26 06 2022Documento2 páginasEecc 003925037 26 06 2022Mario HernandezAún no hay calificaciones

- Mercado de Las Administradoras de Fondos de Pensiones en La ActualidadDocumento5 páginasMercado de Las Administradoras de Fondos de Pensiones en La Actualidadeduardo tapiaAún no hay calificaciones

- Fuster IsrahelDocumento1 páginaFuster IsrahelZarela GodoyAún no hay calificaciones

- Planillas Cotizaciones Octubre 2023Documento6 páginasPlanillas Cotizaciones Octubre 2023katherine HuaiquipanAún no hay calificaciones

- Reporte Aportes Con Estado de AcreditaciónDocumento22 páginasReporte Aportes Con Estado de AcreditaciónFernando RAAún no hay calificaciones