También podría gustarte

- M9 U2 S4 FFGVDocumento23 páginasM9 U2 S4 FFGVZack Fair Gonzalez Varela100% (1)

- M9 U1 S3 FFGVDocumento35 páginasM9 U1 S3 FFGVZack Fair Gonzalez Varela100% (1)

- M9 U1 S1 FFGVDocumento13 páginasM9 U1 S1 FFGVZack Fair Gonzalez VarelaAún no hay calificaciones

- M9 U1 S2 FFGVDocumento20 páginasM9 U1 S2 FFGVZack Fair Gonzalez VarelaAún no hay calificaciones

- M7 U1 S1 FFGVDocumento39 páginasM7 U1 S1 FFGVZack Fair Gonzalez VarelaAún no hay calificaciones

- M7 U2 S2 FFGVDocumento14 páginasM7 U2 S2 FFGVZack Fair Gonzalez VarelaAún no hay calificaciones

- M9 U1 S3 FFGVDocumento35 páginasM9 U1 S3 FFGVZack Fair Gonzalez Varela100% (1)

- M08 - Obligaciones Fiscales: Universidad Abierta Y A Distancia de México UnadmDocumento7 páginasM08 - Obligaciones Fiscales: Universidad Abierta Y A Distancia de México UnadmZack Fair Gonzalez VarelaAún no hay calificaciones

- Evaluación - Unidad Ii - M6Documento4 páginasEvaluación - Unidad Ii - M6Zack Fair Gonzalez VarelaAún no hay calificaciones

- De m8 U1 s3 Ta - Pdfaño 2016Documento20 páginasDe m8 U1 s3 Ta - Pdfaño 2016Bladimir Santiago0% (2)

- M8 U2 S4 Ffgv.Documento11 páginasM8 U2 S4 Ffgv.Zack Fair Gonzalez VarelaAún no hay calificaciones

- Unidad 2. Relación Jurídico-Tributaria: M08 - Obligaciones FiscalesDocumento3 páginasUnidad 2. Relación Jurídico-Tributaria: M08 - Obligaciones FiscalesZack Fair Gonzalez VarelaAún no hay calificaciones

- Unadm: Universidad Abierta y A Distancia de MéxicoDocumento7 páginasUnadm: Universidad Abierta y A Distancia de MéxicoZack Fair Gonzalez Varela100% (1)

- Evaluación - Unidad Iii - M6Documento3 páginasEvaluación - Unidad Iii - M6Zack Fair Gonzalez VarelaAún no hay calificaciones

- Índice: Link de InfografíaDocumento2 páginasÍndice: Link de InfografíaZack Fair Gonzalez VarelaAún no hay calificaciones

- M7 U2 S2Documento34 páginasM7 U2 S2Su Guerrero100% (1)

- M6 U1 S7 A3 NaomDocumento10 páginasM6 U1 S7 A3 NaomZack Fair Gonzalez VarelaAún no hay calificaciones

- M6 U2 S5 A3 AbcdDocumento2 páginasM6 U2 S5 A3 AbcdZack Fair Gonzalez VarelaAún no hay calificaciones

- M6 U1 S7 A3 RopdDocumento5 páginasM6 U1 S7 A3 RopdZack Fair Gonzalez VarelaAún no hay calificaciones

- Universidad Abierta y A Distancia de México UnADM M7Documento16 páginasUniversidad Abierta y A Distancia de México UnADM M7Zack Fair Gonzalez VarelaAún no hay calificaciones

- M8 U2 S5 Ffgv.Documento3 páginasM8 U2 S5 Ffgv.Zack Fair Gonzalez VarelaAún no hay calificaciones

- M7 U1 S1 FFGVDocumento39 páginasM7 U1 S1 FFGVZack Fair Gonzalez VarelaAún no hay calificaciones

- Unidad 1. Aspectos Generales Del Derecho Fisca: Gerardo Ángel Rojas TrejoDocumento6 páginasUnidad 1. Aspectos Generales Del Derecho Fisca: Gerardo Ángel Rojas TrejoZack Fair Gonzalez VarelaAún no hay calificaciones

- M7 U1 S1 FFGVDocumento39 páginasM7 U1 S1 FFGVZack Fair Gonzalez VarelaAún no hay calificaciones

- M6 U1 S7 A3 FFGVDocumento9 páginasM6 U1 S7 A3 FFGVZack Fair Gonzalez Varela0% (1)

- M6 U3 S7 A3 RozsDocumento14 páginasM6 U3 S7 A3 RozsZack Fair Gonzalez Varela100% (1)

- M6 U1 S7 A3 NaomDocumento10 páginasM6 U1 S7 A3 NaomZack Fair Gonzalez VarelaAún no hay calificaciones

- M6 U1 S7 A1 FFGVDocumento6 páginasM6 U1 S7 A1 FFGVZack Fair Gonzalez VarelaAún no hay calificaciones

- M6 U1 S7 A1 AbcDocumento2 páginasM6 U1 S7 A1 AbcZack Fair Gonzalez Varela100% (1)

- Tributacion Itb 2do SemestreDocumento4 páginasTributacion Itb 2do SemestreWilson FernandezAún no hay calificaciones

- Tasa Neta y Tasa BrutaDocumento9 páginasTasa Neta y Tasa BrutaCristian SantamaríaAún no hay calificaciones

- Estado de Resultados: (EBITDA) Ebit Ebt (UDII)Documento5 páginasEstado de Resultados: (EBITDA) Ebit Ebt (UDII)Valentino HecorAún no hay calificaciones

- Model 130Documento2 páginasModel 130JUAN LUIS PEREIRA SAGRERAAún no hay calificaciones

- pREGUNTAS DINAMIZADORAS UNIDAD 1Documento2 páginaspREGUNTAS DINAMIZADORAS UNIDAD 1Vivi PeñaAún no hay calificaciones

- Semana 6 - Guion - Pagos A CuentaDocumento3 páginasSemana 6 - Guion - Pagos A CuentaKarmen Tu Zhamakithaw XzAún no hay calificaciones

- OptativaDocumento4 páginasOptativaAna Belen BajañaAún no hay calificaciones

- FP-F-039-V1 Datos Básicos Creación Beneficiario Cuenta SIIF Nación CLIMACO PDFDocumento3 páginasFP-F-039-V1 Datos Básicos Creación Beneficiario Cuenta SIIF Nación CLIMACO PDFRafaDavidAún no hay calificaciones

- Grupo No. 3 Ensayo - Ley de Simplificación, Actualización e Incorporación TributariaDocumento9 páginasGrupo No. 3 Ensayo - Ley de Simplificación, Actualización e Incorporación TributariaKaryn Julissa Franco ValladaresAún no hay calificaciones

- Cultura Tributaria y Base TributariaDocumento6 páginasCultura Tributaria y Base TributariaOmar AranaAún no hay calificaciones

- Zona de Régimen Aduanero EspecialDocumento4 páginasZona de Régimen Aduanero EspecialElian Enrrique Mosquera PereaAún no hay calificaciones

- "San Buenaventura S.R.L (TF 15.541-I) Cdirección General Impositiva", Sentencia Del 23 de Mayo de 2006Documento3 páginas"San Buenaventura S.R.L (TF 15.541-I) Cdirección General Impositiva", Sentencia Del 23 de Mayo de 2006HelenAvalosAún no hay calificaciones

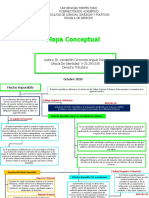

- Mapa Conceptual Hecho ImponibleDocumento6 páginasMapa Conceptual Hecho ImponibleXanderlith Angulo ParraAún no hay calificaciones

- Principios Constitucionales Del Derecho FiscalDocumento4 páginasPrincipios Constitucionales Del Derecho FiscalLeonardo GarciaAún no hay calificaciones

- GeneralidadesDocumento2 páginasGeneralidadesshirlyAún no hay calificaciones

- Confederación Suiza - EXPOSICIONDocumento5 páginasConfederación Suiza - EXPOSICIONAlejandra SandovalAún no hay calificaciones

- Impuesto A La Renta - Transportes - Grupo 03Documento34 páginasImpuesto A La Renta - Transportes - Grupo 03David Nina QuispeAún no hay calificaciones

- UNIDAD V Constitucional TriburarioDocumento12 páginasUNIDAD V Constitucional Triburarioanabella mendozaAún no hay calificaciones

- Impuesto Al Rodaje en La Legislacion PerunaDocumento12 páginasImpuesto Al Rodaje en La Legislacion Perunateofilo ventura SánchezAún no hay calificaciones

- Ley 20388Documento4 páginasLey 20388Boris LeonardoAún no hay calificaciones

- Planilla VehiculoDocumento1 páginaPlanilla Vehiculojuli sanchezAún no hay calificaciones

- Principios Del Derecho Tributario - ColombiaDocumento3 páginasPrincipios Del Derecho Tributario - ColombiaMelissa Elles50% (2)

- Impuestos SenaDocumento10 páginasImpuestos SenaRobinson GonzalezAún no hay calificaciones

- Carta Reclamación Predial 2Documento2 páginasCarta Reclamación Predial 2Coami PlaneaciónAún no hay calificaciones

- Jesus Torres Taller de Los ContribuyentesDocumento8 páginasJesus Torres Taller de Los ContribuyentesJesus TorresAún no hay calificaciones

- Elementos de Las ContribuccionesDocumento8 páginasElementos de Las ContribuccionesLiliana LópezAún no hay calificaciones

- Actividad Financiera Del EstadoDocumento6 páginasActividad Financiera Del EstadoNao AcostaAún no hay calificaciones

- Guía IVADocumento2 páginasGuía IVAGarcia Velasquez ErnestoAún no hay calificaciones

- FacturaDocumento1 páginaFacturaYou YouAún no hay calificaciones

- Ámbito Tributario, Política y Teoría Fiscal: 1.1. ContextualizaciónDocumento4 páginasÁmbito Tributario, Política y Teoría Fiscal: 1.1. ContextualizaciónJosue Cyrus Ergueta YujraAún no hay calificaciones