También podría gustarte

- Proceso Administrativo de AmazonDocumento4 páginasProceso Administrativo de AmazonRogério Bernal100% (2)

- La Miel SA WACCDocumento1 páginaLa Miel SA WACCCarlos Andres Abello H.Aún no hay calificaciones

- Ejercicios MacroeconomiaDocumento3 páginasEjercicios MacroeconomiaRogério Bernal100% (1)

- Simulacion de Sistemas Discretos Casos de Simulacion MonteCarloDocumento8 páginasSimulacion de Sistemas Discretos Casos de Simulacion MonteCarloJorge TorresAún no hay calificaciones

- 2 - Ejercicio Cultivo MaízDocumento1 página2 - Ejercicio Cultivo MaízMaria Fernanda Lopez JimenezAún no hay calificaciones

- Capitulo II Contabilidad de Costos y PresupuestosDocumento12 páginasCapitulo II Contabilidad de Costos y PresupuestosJose Luis Rivera EspinozaAún no hay calificaciones

- T3 EDP USACH AdmiDocumento4 páginasT3 EDP USACH AdmiCamila Gutierres0% (1)

- Matriz Leopold Mina CerrejonDocumento1 páginaMatriz Leopold Mina CerrejonCamilo MonaAún no hay calificaciones

- Ejercicios 3 y 4 (Autos y Cultivo de Maiz)Documento2 páginasEjercicios 3 y 4 (Autos y Cultivo de Maiz)Rogério BernalAún no hay calificaciones

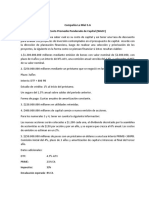

- Compañía La Miel S.ADocumento1 páginaCompañía La Miel S.ASebastian Tangarife GallegoAún no hay calificaciones

- Taller N°1 Entorno EconómicoDocumento14 páginasTaller N°1 Entorno EconómicoDaniela100% (1)

- Contenido PDFDocumento13 páginasContenido PDFAlexandra Cassas100% (1)

- Ejercicio 7 SandraDocumento21 páginasEjercicio 7 SandramarcialAún no hay calificaciones

- Las Dos Caras de GoogleDocumento11 páginasLas Dos Caras de Googlepiwinsita24Aún no hay calificaciones

- Hector Armando Xoy Urizar Tarea # 3Documento18 páginasHector Armando Xoy Urizar Tarea # 3Armando UrizarAún no hay calificaciones

- 1 4Documento69 páginas1 4Miguel CujiAún no hay calificaciones

- Ayudantía 9Documento2 páginasAyudantía 9Claudio Esguep LatapiatAún no hay calificaciones

- Ejercicios 3 y 4 (Autos y Cultivo de Maiz)Documento2 páginasEjercicios 3 y 4 (Autos y Cultivo de Maiz)Rogério BernalAún no hay calificaciones

- Ejercicios Capitulo 2Documento8 páginasEjercicios Capitulo 2LESLY JHANELA CRUZ ROMOAún no hay calificaciones

- Matriz de RiesgosDocumento23 páginasMatriz de RiesgosRogério Bernal100% (1)

- Evaluación Financiera de Proyectos TallerDocumento4 páginasEvaluación Financiera de Proyectos TallerjhonattanAún no hay calificaciones

- Preguntas para QuizDocumento35 páginasPreguntas para QuizCristian Urrea RivasAún no hay calificaciones

- AnualidadesDocumento12 páginasAnualidadesYadis S. ArteagaAún no hay calificaciones

- Seminario de Proyectos - Project Finance 2021 II - SeptiembreDocumento7 páginasSeminario de Proyectos - Project Finance 2021 II - SeptiembreJose TobonAún no hay calificaciones

- Diseño e Implementación de Una PMO Ágil para Una PYME Del Sector de Las Tecnologías de La Información y La Comunicación TICDocumento30 páginasDiseño e Implementación de Una PMO Ágil para Una PYME Del Sector de Las Tecnologías de La Información y La Comunicación TICariannayamileAún no hay calificaciones

- Capitulo IIc Contabilidad de Costos y PresupuestosDocumento12 páginasCapitulo IIc Contabilidad de Costos y PresupuestosJose Luis Rivera EspinozaAún no hay calificaciones

- Caso Practico Molson CanadaDocumento14 páginasCaso Practico Molson CanadaMarlon Cuellar100% (1)

- Calculo de Uniones AtornilladasDocumento8 páginasCalculo de Uniones AtornilladascarlosAún no hay calificaciones

- Mem 2 Organizaciones EAFIT Esp Gerencia Proyectos 2016Documento76 páginasMem 2 Organizaciones EAFIT Esp Gerencia Proyectos 2016Jorge Perez CorreaAún no hay calificaciones

- Ejercicios de Tasas de InterésDocumento4 páginasEjercicios de Tasas de InterésDiana Tobon Bernal0% (1)

- Semana 10 InflacionDocumento21 páginasSemana 10 InflacionRubby Gabriela Flores GanozaAún no hay calificaciones

- Ejercicio CompletoDocumento60 páginasEjercicio CompletoDiego RamosAún no hay calificaciones

- 2018-04-0220181120A02 Capital de TrabajoDocumento3 páginas2018-04-0220181120A02 Capital de TrabajoIsmael PizarroAún no hay calificaciones

- Taller Evaluable FinalDocumento2 páginasTaller Evaluable FinalestefanyAún no hay calificaciones

- Banco de PreguntasDocumento23 páginasBanco de Preguntasmayerly salazar100% (1)

- Examen Fin de Carrera 2018-IDocumento15 páginasExamen Fin de Carrera 2018-IHugh Av QhAún no hay calificaciones

- OBS Herramientas Imprescindibles Project Management PDFDocumento10 páginasOBS Herramientas Imprescindibles Project Management PDFJuan David Hernández GiraldoAún no hay calificaciones

- Problemario de Formulación y Evlacuación de ProyectosDocumento16 páginasProblemario de Formulación y Evlacuación de ProyectosNazareth GonzálezAún no hay calificaciones

- Por Q Fracasan Los Proyectos InformaticosDocumento11 páginasPor Q Fracasan Los Proyectos Informaticoschernandzm100% (1)

- 7 Sesion-Fica 07 Wacc CapmDocumento22 páginas7 Sesion-Fica 07 Wacc CapmAna Frías CruzAún no hay calificaciones

- Trabajo Encargado No.1 Costos 2019Documento5 páginasTrabajo Encargado No.1 Costos 2019Jose Luis Rivera EspinozaAún no hay calificaciones

- Preguntas Tipo Test FinacieraDocumento229 páginasPreguntas Tipo Test FinacieraPedro PicapiedraAún no hay calificaciones

- Criterios AmbientalesDocumento28 páginasCriterios Ambientalesnery nintengo100% (1)

- Minicasos FinII 1 6Documento28 páginasMinicasos FinII 1 6annelixeAún no hay calificaciones

- ENTORNO ECONOMICO (Taller 1)Documento5 páginasENTORNO ECONOMICO (Taller 1)COLLEEN DANIELA JAIMES ZAPATAAún no hay calificaciones

- 3er Caso Sartox Proyectos Agroindustriales UnalmDocumento11 páginas3er Caso Sartox Proyectos Agroindustriales UnalmZeruelcs100% (2)

- Riesgo - Rendimiento PDFDocumento7 páginasRiesgo - Rendimiento PDFRicardo RivasAún no hay calificaciones

- Sumativa Nº4Documento5 páginasSumativa Nº4YeniferAún no hay calificaciones

- ProblemasDocumento25 páginasProblemasdaniel0% (1)

- 10 - Riesgo PDFDocumento77 páginas10 - Riesgo PDFJuan Sebastian LaverdeAún no hay calificaciones

- Practica CalificadaDocumento4 páginasPractica CalificadaJazmín BernalAún no hay calificaciones

- Análisis de Riesgo (Proyectos) Nasir SapagDocumento6 páginasAnálisis de Riesgo (Proyectos) Nasir SapagalvaroAún no hay calificaciones

- PadletDocumento2 páginasPadletellibroteAún no hay calificaciones

- Guía 2 - GPSDocumento5 páginasGuía 2 - GPSmvgAún no hay calificaciones

- Ejercicios Encuentro No.3Documento2 páginasEjercicios Encuentro No.3Isabella HernandezAún no hay calificaciones

- Finanzas CorporativasDocumento12 páginasFinanzas CorporativasFranco Barrueto Salas100% (1)

- Tamaño y Momento Óptimo de InversiónDocumento9 páginasTamaño y Momento Óptimo de InversiónJesus GoveaAún no hay calificaciones

- Indicadores Rentabilidad - ExplicadoDocumento21 páginasIndicadores Rentabilidad - ExplicadoOblea LenaAún no hay calificaciones

- El Alfa de JensenDocumento1 páginaEl Alfa de JensenEdwin Camilo CampuzanoAún no hay calificaciones

- TALLER PROGRAMACION - Docx - Documentos de GoogleDocumento4 páginasTALLER PROGRAMACION - Docx - Documentos de GoogleANDRES DAVID TIRADO GALLARDOAún no hay calificaciones

- Micro II 20222023 U1 T2 Ejercicios Repaso Competencia PerfectaDocumento4 páginasMicro II 20222023 U1 T2 Ejercicios Repaso Competencia PerfectaPablo Adolfo Herzog GonzalezAún no hay calificaciones

- Semana 11Documento6 páginasSemana 11Kevin HinojosaAún no hay calificaciones

- Ortiz COMPETITIVIDAD INTERNACIONAL TRABAJO JULIO CESAR GALLEGODocumento21 páginasOrtiz COMPETITIVIDAD INTERNACIONAL TRABAJO JULIO CESAR GALLEGOJulio Cesar Ortiz GallegoAún no hay calificaciones

- Parche KinokiDocumento8 páginasParche KinokiRogério BernalAún no hay calificaciones

- Calculadora Rocketfy - Compartir MexicoDocumento14 páginasCalculadora Rocketfy - Compartir MexicoRogério BernalAún no hay calificaciones

- Terminos y Condiciones TuscomprashopDocumento15 páginasTerminos y Condiciones TuscomprashopRogério BernalAún no hay calificaciones

- Quienes SomosDocumento1 páginaQuienes SomosRogério BernalAún no hay calificaciones

- Cotizacion Hidrosanitarios Etapa 1 Quintas de La Virgen y PresupuestoDocumento1 páginaCotizacion Hidrosanitarios Etapa 1 Quintas de La Virgen y PresupuestoRogério BernalAún no hay calificaciones

- Cotizacion CASAS EN LA LADERADocumento1 páginaCotizacion CASAS EN LA LADERARogério BernalAún no hay calificaciones

- Sent 0196 250309Documento32 páginasSent 0196 250309Rogério BernalAún no hay calificaciones

- Taller ExtraclaseDocumento8 páginasTaller ExtraclaseRogério BernalAún no hay calificaciones

- Cotización PTAR MOCOA PUTUMAYODocumento2 páginasCotización PTAR MOCOA PUTUMAYORogério BernalAún no hay calificaciones

- Ejercicios No 1 y 2Documento3 páginasEjercicios No 1 y 2Rogério BernalAún no hay calificaciones

- Ejercicios PIB - IPC - RetroalimentaciónDocumento6 páginasEjercicios PIB - IPC - RetroalimentaciónRogério BernalAún no hay calificaciones

- Programa Analisis de Riesgo en Proyectos PosgradoDocumento4 páginasPrograma Analisis de Riesgo en Proyectos PosgradoRogério BernalAún no hay calificaciones

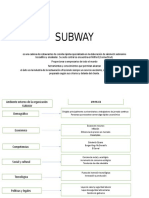

- SUBWAYDocumento2 páginasSUBWAYRogério BernalAún no hay calificaciones

- Proceso de Internacionalización de Las Pymes en ColombiaDocumento13 páginasProceso de Internacionalización de Las Pymes en ColombiaRogério BernalAún no hay calificaciones

- Diseño de Pavimentos de Concreto Metodo InviasDocumento36 páginasDiseño de Pavimentos de Concreto Metodo InviasRogério BernalAún no hay calificaciones