También podría gustarte

- Examen 1Documento7 páginasExamen 1sigifredosaroAún no hay calificaciones

- Realice Una Infografía Donde Se Establezca La Diferencia de Los Siguientes Concepto1 SigifredoDocumento6 páginasRealice Una Infografía Donde Se Establezca La Diferencia de Los Siguientes Concepto1 SigifredosigifredosaroAún no hay calificaciones

- Las Cuentas Nominales y de Orden - Pregunta Dinamizadora Clase2Documento3 páginasLas Cuentas Nominales y de Orden - Pregunta Dinamizadora Clase2sigifredosaroAún no hay calificaciones

- Pagaré Y Carta de Instrucciones: Pagaré en Blanco No. Por $Documento4 páginasPagaré Y Carta de Instrucciones: Pagaré en Blanco No. Por $sigifredosaroAún no hay calificaciones

- Hechos EconómicosDocumento8 páginasHechos Económicossigifredosaro100% (1)

- 5 Etapas Del Proceso de Compra Del ConsumidorDocumento7 páginas5 Etapas Del Proceso de Compra Del Consumidorsigifredosaro100% (2)

- Caso Practico Unidad 1Documento6 páginasCaso Practico Unidad 1sigifredosaroAún no hay calificaciones

- El Rol Del Vendedor Frente Al Director de VentasDocumento2 páginasEl Rol Del Vendedor Frente Al Director de Ventassigifredosaro100% (1)

- El Plan de Marketing Mix o Plan de Mercadotecnia Mix Sirve para Definir La Estrategia y Tácticas en El Entorno Del Marketing de Las EmpresasDocumento4 páginasEl Plan de Marketing Mix o Plan de Mercadotecnia Mix Sirve para Definir La Estrategia y Tácticas en El Entorno Del Marketing de Las EmpresassigifredosaroAún no hay calificaciones

- Prueba de Hipótesis e Intervalos de ConfianzaDocumento2 páginasPrueba de Hipótesis e Intervalos de ConfianzasigifredosaroAún no hay calificaciones

- Los GapsDocumento3 páginasLos GapssigifredosaroAún no hay calificaciones

- Caso-Practico-Unidad 1 - Administracion-de-Proceso PDFDocumento3 páginasCaso-Practico-Unidad 1 - Administracion-de-Proceso PDFsigifredosaroAún no hay calificaciones

- Examen Unidad 1 Procesos 1Documento7 páginasExamen Unidad 1 Procesos 1sigifredosaroAún no hay calificaciones

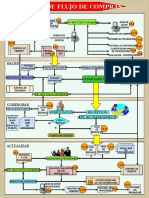

- Diagrama de Flujo de ComprasDocumento1 páginaDiagrama de Flujo de Comprassigifredosaro0% (1)

- Diagrama de Flujo de ComprasDocumento1 páginaDiagrama de Flujo de ComprassigifredosaroAún no hay calificaciones

- Correo para Enviar Hojas de VidaDocumento2 páginasCorreo para Enviar Hojas de VidasigifredosaroAún no hay calificaciones

- UntitledDocumento4 páginasUntitledAIDA SOFIA SANTIAGO SALGUEDOAún no hay calificaciones

- Proyecto Tottus FinalDocumento43 páginasProyecto Tottus FinalHéctor CamposAún no hay calificaciones

- Auxiliar ContableDocumento2 páginasAuxiliar ContableEstefany Bernal100% (1)

- 5799 Carta de CreditoDocumento3 páginas5799 Carta de CreditoAndres Felipe Calvo LozanoAún no hay calificaciones

- Balance GeDocumento1 páginaBalance GeMiguellangoAún no hay calificaciones

- CamelDocumento44 páginasCamelromariokhjkhkjhAún no hay calificaciones

- Póliza Liberty Maria Camila Barrero Placa DHQ470Documento2 páginasPóliza Liberty Maria Camila Barrero Placa DHQ470Aandresd RomorocAún no hay calificaciones

- Carta de AbogadosDocumento12 páginasCarta de AbogadosSindi Castillo GuevaraAún no hay calificaciones

- Acceso y Uso de La Banca Electronica en Bolivia - IESE UMSSDocumento44 páginasAcceso y Uso de La Banca Electronica en Bolivia - IESE UMSSmichelleAún no hay calificaciones

- Vidal Cruz Harvets U2 A7Documento7 páginasVidal Cruz Harvets U2 A7Harvets Vc100% (1)

- Nueva Visión S.R.L. - EnunciadosDocumento2 páginasNueva Visión S.R.L. - EnunciadosjulietaAún no hay calificaciones

- Reforma de La Revisoria FiscalDocumento6 páginasReforma de La Revisoria FiscalJaddy CollazosAún no hay calificaciones

- Conceptos Basicos Del Codigo Sustantivo Del Trabajo Apli Cables A La NominaDocumento6 páginasConceptos Basicos Del Codigo Sustantivo Del Trabajo Apli Cables A La NominaCesar SanchezAún no hay calificaciones

- Caso Practico Conciliacion Bancaria Metodo Directo. CorregidoooDocumento7 páginasCaso Practico Conciliacion Bancaria Metodo Directo. CorregidoooAnyela Morín Quispe100% (7)

- Dificultades y Soluciones de Registros ContablesDocumento14 páginasDificultades y Soluciones de Registros ContablesRonal Ricardo HERNANDEZAún no hay calificaciones

- Mejores Practicas en RatingDocumento68 páginasMejores Practicas en RatingAlejandro MéndezAún no hay calificaciones

- Semana 10 Instrumento de EvaluaciónDocumento3 páginasSemana 10 Instrumento de EvaluaciónNICOLE CHARLENE FERNANDEZ CHACAAún no hay calificaciones

- Cuentas Por CobrarDocumento7 páginasCuentas Por CobrarAngelys Antoine AlvarezAún no hay calificaciones

- Apuntes Finanzas InternacionalesDocumento33 páginasApuntes Finanzas InternacionalesFernando BecerrilAún no hay calificaciones

- Tatiana Mardones Tarea8Documento5 páginasTatiana Mardones Tarea8Tatiana MardonesAún no hay calificaciones

- Cot 1712Documento1 páginaCot 1712javier gonzalesAún no hay calificaciones

- Contrato ZulmaDocumento15 páginasContrato ZulmaDavid B. EcheverriaAún no hay calificaciones

- 3.hoja de Resumen de Pago Contrato Principal OkDocumento11 páginas3.hoja de Resumen de Pago Contrato Principal OkJavier Antúnez AntúnezAún no hay calificaciones

- Taller de Recuperacion ContabilidadDocumento17 páginasTaller de Recuperacion Contabilidadalexandra zuluagaAún no hay calificaciones

- Resumen Titulos de Credito y Concursos y QuiebrasDocumento214 páginasResumen Titulos de Credito y Concursos y Quiebrascristiandamianfarias100% (4)

- Tarjeta VirtualDocumento31 páginasTarjeta VirtualCarlos enrique GuadarramaAún no hay calificaciones

- Ejercicios de Diagrama de Flujos ReingenieriaDocumento2 páginasEjercicios de Diagrama de Flujos ReingenieriaDante Valenzuela67% (3)

- Manual de Asistente AdministrativoDocumento5 páginasManual de Asistente AdministrativoArnyka VasquezAún no hay calificaciones

- Foro de Diplomado de ContabilidadDocumento3 páginasForo de Diplomado de ContabilidadDIEGO ALEJANDRO MORALES CAYCEDOAún no hay calificaciones

- Analisis de Tran Itbms Incluido Modulo 9 Cap 4 2do QDocumento38 páginasAnalisis de Tran Itbms Incluido Modulo 9 Cap 4 2do QRodrigo RodríguezAún no hay calificaciones