También podría gustarte

- Planificación y control de desembolsos de capitalDocumento3 páginasPlanificación y control de desembolsos de capitalDirc ReyesAún no hay calificaciones

- Ciencia y Tecnología - Retos Del Nuevo Orden MundialDocumento351 páginasCiencia y Tecnología - Retos Del Nuevo Orden MundialDirc ReyesAún no hay calificaciones

- Curso Asistente ContableDocumento4 páginasCurso Asistente ContableDirc ReyesAún no hay calificaciones

- Control InternoDocumento27 páginasControl InternoDirc ReyesAún no hay calificaciones

- Trabajo 218Documento9 páginasTrabajo 218juanca2501100% (2)

- Caso Punto de EquilibrioDocumento1 páginaCaso Punto de EquilibrioRogergerardo AlfaroAún no hay calificaciones

- Servicio Comunitario.Documento8 páginasServicio Comunitario.Dirc ReyesAún no hay calificaciones

- Planificación y control de desembolsos de capitalDocumento3 páginasPlanificación y control de desembolsos de capitalDirc ReyesAún no hay calificaciones

- Costos EstandarDocumento44 páginasCostos EstandarCelestino Sanchez Nicolas80% (5)

- GoConqr - Daniela ReyesDocumento1 páginaGoConqr - Daniela ReyesDirc ReyesAún no hay calificaciones

- Auditoria Actividad Nro 1 1 2Documento19 páginasAuditoria Actividad Nro 1 1 2Dirc ReyesAún no hay calificaciones

- Grandes retos ciencia y tecnologíaDocumento4 páginasGrandes retos ciencia y tecnologíaDirc ReyesAún no hay calificaciones

- Concepto de Los PresupuestosDocumento3 páginasConcepto de Los PresupuestosSteven RodriguezAún no hay calificaciones

- NIC 2 inventariosDocumento5 páginasNIC 2 inventariosAndrea Quispe MuñozAún no hay calificaciones

- Presupuesto de Caja o EfectivoDocumento7 páginasPresupuesto de Caja o EfectivoGin CastelblancoAún no hay calificaciones

- Nic 37 - 2014Documento13 páginasNic 37 - 2014Juan Jesus AAún no hay calificaciones

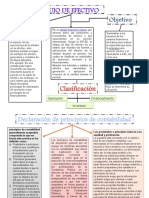

- Daniela Reyes Flujo de EfectivoDocumento3 páginasDaniela Reyes Flujo de EfectivoDirc ReyesAún no hay calificaciones

- Walic PanaderiaDocumento4 páginasWalic PanaderiaDirc ReyesAún no hay calificaciones

- Ciencia EnsayoDocumento11 páginasCiencia EnsayoDirc ReyesAún no hay calificaciones

- BanmujerDocumento10 páginasBanmujerDirc ReyesAún no hay calificaciones

- Evaluar y Mejorar El Control Interno en Las Organizaciones (2012)Documento27 páginasEvaluar y Mejorar El Control Interno en Las Organizaciones (2012)Daniel GarciaAún no hay calificaciones

- Investigacion TributariaDocumento9 páginasInvestigacion TributariaDirc ReyesAún no hay calificaciones

- Empresa RegistroDocumento7 páginasEmpresa RegistroDirc ReyesAún no hay calificaciones

- Caso Punto de EquilibrioDocumento1 páginaCaso Punto de EquilibrioRogergerardo AlfaroAún no hay calificaciones

- Ambiental InformeDocumento17 páginasAmbiental InformeDirc ReyesAún no hay calificaciones

- Daniela Reyes Flujo de EfectivoDocumento3 páginasDaniela Reyes Flujo de EfectivoDirc ReyesAún no hay calificaciones

- Programas de Auditoria Objetivos CuestioDocumento100 páginasProgramas de Auditoria Objetivos CuestioCriiztiian OjedaAún no hay calificaciones

- Ciencia Investigacion ComparativaDocumento24 páginasCiencia Investigacion ComparativaDirc ReyesAún no hay calificaciones

- Geopolitica Informe 4Documento8 páginasGeopolitica Informe 4Dirc ReyesAún no hay calificaciones

- Presupesto IIDocumento6 páginasPresupesto IIDirc ReyesAún no hay calificaciones

- Procedimiento CreditosDocumento3 páginasProcedimiento CreditosGuillermo Rodriguez100% (1)

- Auditoria de Sistemas de InformaciónDocumento19 páginasAuditoria de Sistemas de InformaciónVictor Teran HAún no hay calificaciones

- Instalaciones EléctricasDocumento96 páginasInstalaciones EléctricasReyner Aybar DamianAún no hay calificaciones

- Foro de Los Asientos ContablesDocumento3 páginasForo de Los Asientos ContablesLizethAún no hay calificaciones

- Preoperacional de VehiculosDocumento2 páginasPreoperacional de VehiculosjcbsierraAún no hay calificaciones

- Murillo - Angel - A02 Mapa PLDocumento4 páginasMurillo - Angel - A02 Mapa PLMarco SabillonAún no hay calificaciones

- T2 - Matemática Básica - Grupo N°12Documento8 páginasT2 - Matemática Básica - Grupo N°12FlavioAún no hay calificaciones

- Variación EquivalenteDocumento4 páginasVariación Equivalentejaime Montenegro PisfilAún no hay calificaciones

- Cartilla PVclei 5Documento76 páginasCartilla PVclei 5Liris Maria Llorente MangonesAún no hay calificaciones

- Epetn°4 Segundo Año Taller Herreríaysoldadura Tec Guía4Documento6 páginasEpetn°4 Segundo Año Taller Herreríaysoldadura Tec Guía4jose alberto sanchezAún no hay calificaciones

- Cómo Llega El Agua A Nuestras CasasDocumento5 páginasCómo Llega El Agua A Nuestras CasasRafael Berrios100% (1)

- Que Ha Escuchado Sobre El Tema de Las NIIFDocumento2 páginasQue Ha Escuchado Sobre El Tema de Las NIIFERWIN ORTEGAAún no hay calificaciones

- Costa CrucerosDocumento8 páginasCosta CrucerosAngel Garcia PereaAún no hay calificaciones

- Cambio soportes antivibración motores DMM3Documento8 páginasCambio soportes antivibración motores DMM3Javier Godoy GodoyAún no hay calificaciones

- Martillo NeumaticosDocumento15 páginasMartillo NeumaticosAugusto BellezaAún no hay calificaciones

- WTM652 User Guide Std1-2 ESDocumento83 páginasWTM652 User Guide Std1-2 ESmusica2000tAún no hay calificaciones

- Trabajo Territorio y PaisajeDocumento10 páginasTrabajo Territorio y PaisajePERCY ANDERSON ZACARIAS IGARZAAún no hay calificaciones

- Gesal 002 456 2019 Arrendamiento de PatrullasDocumento60 páginasGesal 002 456 2019 Arrendamiento de PatrullasIntolerancia DiarioAún no hay calificaciones

- Sistema Politico ExposicionDocumento24 páginasSistema Politico ExposicionfleopardiAún no hay calificaciones

- Función de La Informática en Las EmpresasDocumento2 páginasFunción de La Informática en Las Empresaslizma28xriva875Aún no hay calificaciones

- Organigrama de La ANEPDocumento18 páginasOrganigrama de La ANEPKatherine De GiorgiAún no hay calificaciones

- Intercambiadores de Calor de PlacasDocumento14 páginasIntercambiadores de Calor de PlacasMiguel Quesquen GutierrezAún no hay calificaciones

- Grupo Planeacion-Caso Robin HoodDocumento7 páginasGrupo Planeacion-Caso Robin HoodPaolaMedina100% (1)

- Frutales Fase 2 Silvia Cauca (Autoguardado)Documento18 páginasFrutales Fase 2 Silvia Cauca (Autoguardado)Jaiver PerezAún no hay calificaciones

- El Universo de Acción Del ArquitectoDocumento21 páginasEl Universo de Acción Del ArquitectoKevin ZavalaAún no hay calificaciones

- Actividades Bloque 6 El Contexto Internacional de La EconomiaDocumento2 páginasActividades Bloque 6 El Contexto Internacional de La EconomiaJuan Párraga MarsillaAún no hay calificaciones

- VibracionesDocumento37 páginasVibracioneswillianAún no hay calificaciones

- Botella de BambúDocumento4 páginasBotella de BambúDaniel Alejandro Castiblanco RodriguezAún no hay calificaciones

- COMPROBANTEDocumento1 páginaCOMPROBANTEJhonatan Aguilar VásquezAún no hay calificaciones

- Piano Con 555Documento6 páginasPiano Con 555Sebastián FajardoAún no hay calificaciones