También podría gustarte

- Inf Def Hosp Lerida PDFDocumento44 páginasInf Def Hosp Lerida PDFAlejita BravoAún no hay calificaciones

- Clases de AuditoríaDocumento3 páginasClases de AuditoríaAlejita BravoAún no hay calificaciones

- Trabajo Flujo de Caja AlejandraDocumento15 páginasTrabajo Flujo de Caja AlejandraAlejita BravoAún no hay calificaciones

- Trabajo Flujo de Caja AlejandraDocumento15 páginasTrabajo Flujo de Caja AlejandraAlejita BravoAún no hay calificaciones

- Poster Alejita y FranDocumento1 páginaPoster Alejita y FranAlejita BravoAún no hay calificaciones

- ENSAYODocumento5 páginasENSAYOAlejita BravoAún no hay calificaciones

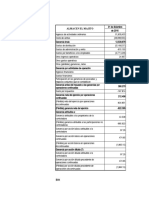

- Almacen El Majito Estado de ResultadosDocumento6 páginasAlmacen El Majito Estado de ResultadosAlejita BravoAún no hay calificaciones

- Almacen El Majito Estado de ResultadosDocumento6 páginasAlmacen El Majito Estado de ResultadosAlejita BravoAún no hay calificaciones

- Articulo de OpiniónDocumento4 páginasArticulo de OpiniónAlejita Bravo100% (2)

- TRIBUTARIADocumento2 páginasTRIBUTARIAAlejita BravoAún no hay calificaciones

- Formato Mapa de Riesgos Institucional y de Corrupcion Por Procesos Del Ministerio Si-G-03-F01 0Documento12 páginasFormato Mapa de Riesgos Institucional y de Corrupcion Por Procesos Del Ministerio Si-G-03-F01 0Cristian Eduardo Reina AvilaAún no hay calificaciones

- Costos Por Órdenes de PedidoDocumento12 páginasCostos Por Órdenes de PedidoAlejita Bravo100% (1)

- Ups CT004603Documento115 páginasUps CT004603MARIA SAVEEDRAAún no hay calificaciones

- Exposicion Aleja y FranDocumento27 páginasExposicion Aleja y FranAlejita BravoAún no hay calificaciones

- Lerida Tolima DatosDocumento129 páginasLerida Tolima DatosAlejita BravoAún no hay calificaciones

- Poema AlejaDocumento1 páginaPoema AlejaAlejita BravoAún no hay calificaciones

- TALLER RESUELTO DE LA NIIF DomingoDocumento7 páginasTALLER RESUELTO DE LA NIIF DomingoAlejita Bravo0% (1)

- Informe de Costo de Producción Departamento 1Documento11 páginasInforme de Costo de Producción Departamento 1Alejita BravoAún no hay calificaciones

- Generalidades de Los CostosDocumento7 páginasGeneralidades de Los CostosEdgar Andres Leguizamo SalinasAún no hay calificaciones

- EMPOLERIDADocumento2 páginasEMPOLERIDAAlejita BravoAún no hay calificaciones

- Talleres PresupuestoDocumento1 páginaTalleres PresupuestoJose Millan50% (2)

- Aplicacion Ec Dif 2 OrdenDocumento16 páginasAplicacion Ec Dif 2 OrdenEcología en lineaAún no hay calificaciones

- Expedir Auto de EjecuciònDocumento38 páginasExpedir Auto de EjecuciònANREPEHUAún no hay calificaciones

- Historia Del PdmuDocumento6 páginasHistoria Del PdmuTULTEPEC PDMUAún no hay calificaciones

- Libros Principales y AuxiliaresDocumento4 páginasLibros Principales y AuxiliaresIris Lopez0% (1)

- Bernard Stiegler, Un Filósofo InteractivoDocumento3 páginasBernard Stiegler, Un Filósofo InteractivoMaria Alejandra MolinaAún no hay calificaciones

- Constitucion de Una EmpresaDocumento2 páginasConstitucion de Una EmpresaTarcisio Da Costa AparicioAún no hay calificaciones

- Decreto - 1299 - 2008 Departamento de Gestion Ambiental PDFDocumento7 páginasDecreto - 1299 - 2008 Departamento de Gestion Ambiental PDFLiliana Martínez GómezAún no hay calificaciones

- Qué Es El Movimiento Obrero Clase 8Documento5 páginasQué Es El Movimiento Obrero Clase 8ELVER OLEISON RIASCOS RIASCOSAún no hay calificaciones

- Reglamento de Seguridad Privada Del Estado de ChihuahuaDocumento14 páginasReglamento de Seguridad Privada Del Estado de Chihuahuajoseruiz1Aún no hay calificaciones

- Analisis Puesto de Trabajo VigilanteDocumento3 páginasAnalisis Puesto de Trabajo VigilanteHermes GuerraAún no hay calificaciones

- Imforme Feria de La YucaDocumento2 páginasImforme Feria de La YucaRicardo Ramon Valencia SanchezAún no hay calificaciones

- TRANSACCIONDocumento2 páginasTRANSACCIONSalvatore Hurtado MagliuloAún no hay calificaciones

- Intelligenti PaucaDocumento14 páginasIntelligenti Paucaneli-okichtliAún no hay calificaciones

- Protocolo para Acto Civico Del Día 20noviembreDocumento7 páginasProtocolo para Acto Civico Del Día 20noviembreNena TurjaAún no hay calificaciones

- Ensayo de SocratesDocumento6 páginasEnsayo de SocratesManu Uwu100% (1)

- Instructivo - Reclamos Por Consumos MatercardDocumento3 páginasInstructivo - Reclamos Por Consumos MatercardSebastian CanteroAún no hay calificaciones

- Sesion #10. - 2. - Material 1 - VACACIONES LABORALES 2022Documento23 páginasSesion #10. - 2. - Material 1 - VACACIONES LABORALES 2022Ever Gutierrez TorresAún no hay calificaciones

- Foro Flujo de Caja Proyectos de InveersionDocumento4 páginasForo Flujo de Caja Proyectos de InveersionElvis MigraAún no hay calificaciones

- Ensayo, Guerra ComercialDocumento9 páginasEnsayo, Guerra ComercialMonica RinconAún no hay calificaciones

- Primer Lord Del AlmirantazgoDocumento5 páginasPrimer Lord Del AlmirantazgoPamela K VillarroelAún no hay calificaciones

- ValorizacionesDocumento7 páginasValorizacioneskaren AlarconAún no hay calificaciones

- Mpceip-Scit-2022-0189-R 2Documento6 páginasMpceip-Scit-2022-0189-R 2ROSA MARTINEZAún no hay calificaciones

- Ing. Civil o Arq. - Especialista Bim - Hospital ViruDocumento3 páginasIng. Civil o Arq. - Especialista Bim - Hospital ViruValderramaGaitanVirginiaAún no hay calificaciones

- Taller IlustraciónDocumento2 páginasTaller IlustraciónAlisson OrtegaAún no hay calificaciones

- Los MacabeosDocumento3 páginasLos MacabeosGeovana LangAún no hay calificaciones

- Trajabajo de Contabilidad SuperiorDocumento34 páginasTrajabajo de Contabilidad SuperiorJoshua AndersonAún no hay calificaciones

- Clima OrganizacionalDocumento9 páginasClima OrganizacionalLizeth Sofia Chavez RojasAún no hay calificaciones

- DISOLUCIONESDocumento15 páginasDISOLUCIONESLuis Enrique LagunaAún no hay calificaciones

- FP DE LilibethDocumento2 páginasFP DE LilibethIliana Ramones AbgAún no hay calificaciones

- Foglio Istruzioni Per Wall Box Serie BE-W Con Power ManagementDocumento4 páginasFoglio Istruzioni Per Wall Box Serie BE-W Con Power ManagementgsepperAún no hay calificaciones