También podría gustarte

- Derecho de Suscripción PreferenteDocumento6 páginasDerecho de Suscripción PreferenteJurisprudencia Registral PerúAún no hay calificaciones

- Termino Contrato de Arriendo Por No Pago de Cueentas BasicasDocumento7 páginasTermino Contrato de Arriendo Por No Pago de Cueentas BasicasSilvia Paulina Cornejo CornejoAún no hay calificaciones

- Desarrollo EstabilizadorDocumento27 páginasDesarrollo EstabilizadorAlbertStylesAún no hay calificaciones

- Balance General Con Estado de Resultados Dos2Documento20 páginasBalance General Con Estado de Resultados Dos2Jarol elcrackAún no hay calificaciones

- Actividad 5 PresupuestosDocumento7 páginasActividad 5 PresupuestosKaren Tatiana Angulo HinestrozaAún no hay calificaciones

- Acuerdo DiegoDocumento2 páginasAcuerdo DiegodanielaAún no hay calificaciones

- Jefry CuadroDocumento44 páginasJefry Cuadrojho_e_lAún no hay calificaciones

- Taller Seccion 13 14 15 Niif para PymesDocumento12 páginasTaller Seccion 13 14 15 Niif para PymesLINDA PAOLA LOZANO CUBILLOSAún no hay calificaciones

- ResolucionPlant. Emp El Torinllo LtdaDocumento10 páginasResolucionPlant. Emp El Torinllo LtdaDiegoPreyGamer onetAún no hay calificaciones

- Acta TransformacionDocumento14 páginasActa TransformacionPercyto Rodriguez0% (1)

- El Crack Del 29Documento4 páginasEl Crack Del 29Benjamín Lingay OsesAún no hay calificaciones

- Bancos de Primera CategoriaDocumento7 páginasBancos de Primera CategoriaRichardy GonzalezAún no hay calificaciones

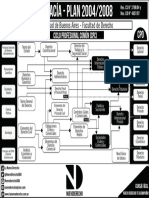

- Plan de Estudio Abogacia Uba 2008Documento1 páginaPlan de Estudio Abogacia Uba 2008ezequieleonAún no hay calificaciones

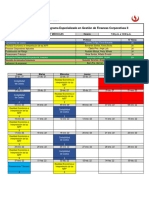

- Horario de Programa Especializado en Gestión de Finanzas Corporativas 2021-2 Act.Documento4 páginasHorario de Programa Especializado en Gestión de Finanzas Corporativas 2021-2 Act.michelleAún no hay calificaciones

- 3637 ConpesDocumento37 páginas3637 ConpesKyag Kely ArosAún no hay calificaciones

- Documento Estados Financieros BásicosDocumento10 páginasDocumento Estados Financieros Básicosovidio hernandezAún no hay calificaciones

- Ejercicios "Economía Simple y Cerrada Sin Gobierno"Documento6 páginasEjercicios "Economía Simple y Cerrada Sin Gobierno"Nacho Sebastián Pérez Maturana100% (1)

- Unidad 2 Tarea 2 Finanzas PublicasDocumento6 páginasUnidad 2 Tarea 2 Finanzas Publicasmanuel carrillo100% (1)

- Compañía Minera Volcan UltimoDocumento15 páginasCompañía Minera Volcan UltimoHerbert Pumacayo AnampaAún no hay calificaciones

- Total $ 9811,01 8892,55: Servicio Automático de Reclamos Id SuministroDocumento1 páginaTotal $ 9811,01 8892,55: Servicio Automático de Reclamos Id SuministroYanina CanoAún no hay calificaciones

- FOREXDocumento37 páginasFOREXFer ContoAún no hay calificaciones

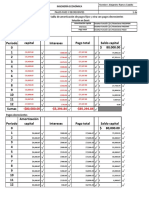

- 4 Pagos Fijos y Decrecientes Hoja 2Documento3 páginas4 Pagos Fijos y Decrecientes Hoja 2Alejandro CastilloAún no hay calificaciones

- Principios Jurídicos Del Derecho ConcursalDocumento16 páginasPrincipios Jurídicos Del Derecho Concursalwolfcr100% (2)

- Ensayo Entidades FinancierasDocumento8 páginasEnsayo Entidades Financierasfarca fedraAún no hay calificaciones

- Análisis de Jurisprudencia de Intermediación Financiera DiapositivasDocumento18 páginasAnálisis de Jurisprudencia de Intermediación Financiera DiapositivasKachkaniraqmiTodavíaEstoy100% (1)

- PA3 Diseño OrganizacionalDocumento6 páginasPA3 Diseño OrganizacionalDaniel MecatecAún no hay calificaciones

- A10 Aclm PDFDocumento2 páginasA10 Aclm PDFAlejandra BenavidesAún no hay calificaciones

- Informe de AsemiCultura 2018Documento6 páginasInforme de AsemiCultura 2018Yony HidalgoAún no hay calificaciones

- Unidad 5 - Análisis de Estados FinancierosDocumento8 páginasUnidad 5 - Análisis de Estados FinancierosEsther GuevaraAún no hay calificaciones

- Moneda SDocumento26 páginasMoneda StosmoralesAún no hay calificaciones