También podría gustarte

- Taller N°2Documento10 páginasTaller N°2yumali contrerasAún no hay calificaciones

- Señale Las Fuentes Del EfectivoDocumento3 páginasSeñale Las Fuentes Del EfectivoCristina Marileydi La Verdadera MamiAún no hay calificaciones

- Enunciado Caso de AuditoríaDocumento2 páginasEnunciado Caso de AuditoríaGrover AChAún no hay calificaciones

- Requisitos para Ser Agente BCPDocumento3 páginasRequisitos para Ser Agente BCPCedric Barton50% (2)

- Incapacidad Por Maternidad Del IMSSDocumento2 páginasIncapacidad Por Maternidad Del IMSSJeronimoAún no hay calificaciones

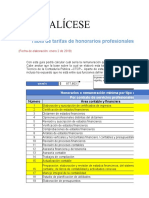

- VB20 Tarifas Honorarios ContadorDocumento8 páginasVB20 Tarifas Honorarios ContadorCARLOS EDUARDOAún no hay calificaciones

- 1557743Documento5 páginas1557743elian amaro rodriguez diazAún no hay calificaciones

- Contabilidad 1Documento4 páginasContabilidad 1Gabriela SerranoAún no hay calificaciones

- Instalador Electricista IdóneoDocumento2 páginasInstalador Electricista IdóneoLeandro CalarcoAún no hay calificaciones

- AjustesDocumento10 páginasAjustesLaura Valentina LastraAún no hay calificaciones

- Capítulo 7 - Sistemas de AmortizaciónDocumento18 páginasCapítulo 7 - Sistemas de AmortizaciónMariela MazzeiAún no hay calificaciones

- Historia Moderna de La Valuacion en MexicoDocumento23 páginasHistoria Moderna de La Valuacion en MexicoLuis GutierrezAún no hay calificaciones

- El Rol Del Gerente FinancieroDocumento2 páginasEl Rol Del Gerente FinancieroCristianAún no hay calificaciones

- Quiénes Son Contribuyentes de Primera o Segunda CategoríaDocumento6 páginasQuiénes Son Contribuyentes de Primera o Segunda CategoríaMarthaLuciaCardenasAún no hay calificaciones

- Contabilidad Modulo 2Documento8 páginasContabilidad Modulo 2JosianaAún no hay calificaciones

- Beneficio S Riesgo Sy CondicionesDocumento3 páginasBeneficio S Riesgo Sy CondicionesAnelly VargasAún no hay calificaciones

- Problemas Propuestos Interes CompuestoDocumento25 páginasProblemas Propuestos Interes CompuestoAlexander Ale VilcapeAún no hay calificaciones

- Prestamos de Entrega InmediataDocumento5 páginasPrestamos de Entrega Inmediatajose roldanAún no hay calificaciones

- Auditoria 3 Tarea2Documento9 páginasAuditoria 3 Tarea2Evan Quezada AntiguaAún no hay calificaciones

- Estado de Cuenta Tarjeta Visa: Línea de Crédito Cuenta de CargoDocumento8 páginasEstado de Cuenta Tarjeta Visa: Línea de Crédito Cuenta de CargoLuis Zegarra CordovaAún no hay calificaciones

- Ifac 2019aDocumento133 páginasIfac 2019aluz mariela lliuya hernandezAún no hay calificaciones

- Formulario Acreditacion de Fondos - Pago Directo 2020Documento2 páginasFormulario Acreditacion de Fondos - Pago Directo 2020Maria Florencia100% (1)

- Trabajo 02 Balotario de Problemas 2018 IDocumento15 páginasTrabajo 02 Balotario de Problemas 2018 IJoel Alfonso Quispe YalleAún no hay calificaciones

- Indicadores BCPDocumento16 páginasIndicadores BCPManuel CardenasAún no hay calificaciones

- Caxamarca SACDocumento4 páginasCaxamarca SACdreisyAún no hay calificaciones

- Informe y Arqueo TUTORIADocumento12 páginasInforme y Arqueo TUTORIAandrea marquezAún no hay calificaciones

- La Contratación de Garantías: Rafael Fonseca LunaDocumento11 páginasLa Contratación de Garantías: Rafael Fonseca LunaLauren AndrewsAún no hay calificaciones

- 02 Beneficios TDC OroDocumento20 páginas02 Beneficios TDC OroDelta AufzugeAún no hay calificaciones

- Banco de Crédito Del Perú BCPDocumento24 páginasBanco de Crédito Del Perú BCPAlain Andrade NatoAún no hay calificaciones

- Monografia 01 Comercial Gramadal SacDocumento1 páginaMonografia 01 Comercial Gramadal SacJHIM KINAún no hay calificaciones