También podría gustarte

- Wallach. Interpretación Clínica de Pruebas Diagnósticas 9na. Edición Mary A. Williamson & Michel L. Snyder PDFDocumento1559 páginasWallach. Interpretación Clínica de Pruebas Diagnósticas 9na. Edición Mary A. Williamson & Michel L. Snyder PDFyisela100% (4)

- Metodo (Maan Zopa)Documento44 páginasMetodo (Maan Zopa)Claudia Varon100% (1)

- Metodo (Maan Zopa)Documento44 páginasMetodo (Maan Zopa)Claudia Varon100% (1)

- 29-Conferencia Claudia RaveraDocumento14 páginas29-Conferencia Claudia RaveraMaria Socorro Cordova Canova100% (1)

- Apuntes s4 PDFDocumento10 páginasApuntes s4 PDFIleyan KortezAún no hay calificaciones

- Base S3 PDFDocumento85 páginasBase S3 PDFIleyan KortezAún no hay calificaciones

- Base S3 PDFDocumento85 páginasBase S3 PDFIleyan KortezAún no hay calificaciones

- Planeación, Dirección y Control de Una Empresa.Documento49 páginasPlaneación, Dirección y Control de Una Empresa.3223KAKA67% (6)

- Foro 1. ImportanciaDocumento1 páginaForo 1. ImportanciaIleyan KortezAún no hay calificaciones

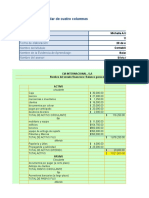

- Balcazar Michelle Balance GeneralDocumento4 páginasBalcazar Michelle Balance GeneralIleyan Kortez0% (1)

- Estados de ResultadosDocumento1 páginaEstados de ResultadosIleyan KortezAún no hay calificaciones

- Ronquillo Cortes Nayeli Act2Documento5 páginasRonquillo Cortes Nayeli Act2Ileyan Kortez100% (1)

- Fotografiav1 PDFDocumento5 páginasFotografiav1 PDFIleyan KortezAún no hay calificaciones

- ComplementariaS3 5Documento7 páginasComplementariaS3 5Ileyan KortezAún no hay calificaciones

- Taller 11 Analisis DimensionalDocumento1 páginaTaller 11 Analisis DimensionalCR CrAún no hay calificaciones

- Vectores 1Documento15 páginasVectores 1luisAún no hay calificaciones

- 3.1.2. Hormonas y Su ClasificaciónDocumento4 páginas3.1.2. Hormonas y Su ClasificaciónJuan CarlosAún no hay calificaciones

- Ensayo RRHH UnesrDocumento3 páginasEnsayo RRHH UnesranaAún no hay calificaciones

- Ptar de Detroit 1Documento20 páginasPtar de Detroit 1Alberto CentenoAún no hay calificaciones

- Problemas MRUDocumento4 páginasProblemas MRUsegundomedioAún no hay calificaciones

- Adultez Temprana DiapositivasDocumento12 páginasAdultez Temprana DiapositivasSilvi Arias CedilloAún no hay calificaciones

- Vocabulario InglesDocumento106 páginasVocabulario InglesIngles Antuquenu Andino100% (5)

- Mantenimiento Preventivo y Correctivo para Los Computadores de MesaDocumento30 páginasMantenimiento Preventivo y Correctivo para Los Computadores de MesaDaniel Bravo100% (1)

- 40TB Manual UsuarioDocumento12 páginas40TB Manual UsuarioTezontepec De Aldama HidalgoAún no hay calificaciones

- Análisis y Diseño de Una Solución para Uso de Servicios de BiDocumento7 páginasAnálisis y Diseño de Una Solución para Uso de Servicios de BiHugo Francisco Felipe CacerosAún no hay calificaciones

- Monica K.. KidadultDocumento29 páginasMonica K.. KidadultCatalina ZapataAún no hay calificaciones

- Myslide - Es - El Imperio AsirioDocumento44 páginasMyslide - Es - El Imperio AsirioRoxana Flores100% (1)

- Tríptico - Hidroxidos Dobles LaminaresDocumento2 páginasTríptico - Hidroxidos Dobles LaminaresMarco Antonio Paradaga50% (2)

- Cuál Es La Diferencia Entre Ingreso Nominal e Ingreso RealDocumento2 páginasCuál Es La Diferencia Entre Ingreso Nominal e Ingreso RealCandita JuniorAún no hay calificaciones

- DiscalculiaDocumento15 páginasDiscalculiaEliana AkostaAún no hay calificaciones

- Unidades de Medidas TopograficasDocumento5 páginasUnidades de Medidas TopograficasYeiSon CaalAún no hay calificaciones

- 100 Preguntas de Carlos MarxDocumento8 páginas100 Preguntas de Carlos MarxEdgar Alberto Balderas Vasquez0% (1)

- DST - Seconde Avancé - Los GitanosDocumento2 páginasDST - Seconde Avancé - Los GitanosEncarniAún no hay calificaciones

- Ht-Intraplast PeDocumento3 páginasHt-Intraplast PeJorge ChoqueAún no hay calificaciones

- Proy. Social PPT Sem 2 2021 - 5Documento11 páginasProy. Social PPT Sem 2 2021 - 5Luis Leo DomAún no hay calificaciones

- Hartmann, El Problema Del Ser EspiritualDocumento31 páginasHartmann, El Problema Del Ser EspiritualAmairani P.D.100% (1)

- PRACTICA #8 (Virtual Noviembre 2020)Documento4 páginasPRACTICA #8 (Virtual Noviembre 2020)Jose Figueroa RamírezAún no hay calificaciones

- Comunidad AndinaDocumento14 páginasComunidad AndinaJeancarlos BalvinhAún no hay calificaciones

- TP3 - Enunciado de La Actividad 2 - LÍDERDocumento2 páginasTP3 - Enunciado de La Actividad 2 - LÍDERCamila BayerAún no hay calificaciones

- Aguas Saborizadas Final 20-11Documento61 páginasAguas Saborizadas Final 20-11Luis MolinaAún no hay calificaciones

- Portos GoldWingDocumento2 páginasPortos GoldWingeri_475Aún no hay calificaciones