También podría gustarte

- Trabajo de Ciencias SocialesDocumento27 páginasTrabajo de Ciencias SocialesLady Tatiana Camuan LizarazoAún no hay calificaciones

- NormogramaDocumento3 páginasNormogramaLady Tatiana Camuan Lizarazo50% (4)

- El Género Lírico Se Refiere A La LíricaDocumento3 páginasEl Género Lírico Se Refiere A La LíricaLady Tatiana Camuan LizarazoAún no hay calificaciones

- El Género Lírico Se Refiere A La LíricaDocumento3 páginasEl Género Lírico Se Refiere A La LíricaLady Tatiana Camuan LizarazoAún no hay calificaciones

- Trabajo de Ciencias SocialesDocumento27 páginasTrabajo de Ciencias SocialesLady Tatiana Camuan LizarazoAún no hay calificaciones

- 10 Dias de Oración La Oración en Los Últimos DíasDocumento2 páginas10 Dias de Oración La Oración en Los Últimos DíasLady Tatiana Camuan LizarazoAún no hay calificaciones

- 100 Preguntas Antes de Dar El SI ACEPTODocumento3 páginas100 Preguntas Antes de Dar El SI ACEPTOLady Tatiana Camuan LizarazoAún no hay calificaciones

- 5 Jugos para Eliminar Las Piedras en Los RiñonesDocumento3 páginas5 Jugos para Eliminar Las Piedras en Los RiñonesLady Tatiana Camuan LizarazoAún no hay calificaciones

- 3 Consejos Financieros Inicar NegocioDocumento3 páginas3 Consejos Financieros Inicar NegocioLady Tatiana Camuan LizarazoAún no hay calificaciones

- Claves para Tener Unas Buenas Finanzas Personales en 2019Documento6 páginasClaves para Tener Unas Buenas Finanzas Personales en 2019Lady Tatiana Camuan LizarazoAún no hay calificaciones

- Almacenes ExitoDocumento4 páginasAlmacenes ExitoLady Tatiana Camuan LizarazoAún no hay calificaciones

- Ejercicio Costos Plan de CuentasDocumento9 páginasEjercicio Costos Plan de CuentasLady Tatiana Camuan LizarazoAún no hay calificaciones

- El Producto Interior BrutoDocumento2 páginasEl Producto Interior BrutoLady Tatiana Camuan LizarazoAún no hay calificaciones

- Clasificación de Los Títulos ValoresDocumento2 páginasClasificación de Los Títulos ValoresLady Tatiana Camuan LizarazoAún no hay calificaciones

- Practica Libros ContablesDocumento5 páginasPractica Libros Contablesfreddy garciaAún no hay calificaciones

- PCGA 14 Cuentas Por Cobrar AccionistasDocumento3 páginasPCGA 14 Cuentas Por Cobrar AccionistasNoticiero del Contador100% (3)

- EstadoCuenta4cd65f58 87b1 459e A1c6 105c4a2bdfdaDocumento6 páginasEstadoCuenta4cd65f58 87b1 459e A1c6 105c4a2bdfdaKari 2 BDAún no hay calificaciones

- Ejercicios Resueltos en ClaseDocumento6 páginasEjercicios Resueltos en ClaseESNEIDER BENAVIDEZAún no hay calificaciones

- Reporte GC Dpto.1225Documento1 páginaReporte GC Dpto.1225manuel guzmanAún no hay calificaciones

- Actividad N 06 - Investigacion FormativaDocumento15 páginasActividad N 06 - Investigacion FormativaJoel Briceño RegaladoAún no hay calificaciones

- Guia para Estudiantes Internacionales ITBADocumento66 páginasGuia para Estudiantes Internacionales ITBAAlejandra Garcia100% (1)

- Evaluación Módulo 2 Dirrecion FinancieraDocumento4 páginasEvaluación Módulo 2 Dirrecion FinancieraMartine Sepulveda38% (8)

- Contabilidad financiera activos fijosDocumento4 páginasContabilidad financiera activos fijosOliver Morales100% (1)

- Boleta-ENERO 2022Documento1 páginaBoleta-ENERO 2022Roberto PaisigAún no hay calificaciones

- Universidad de La SalleDocumento7 páginasUniversidad de La SalleOrlando Munar BenitezAún no hay calificaciones

- Utepsa Semi PresencialDocumento45 páginasUtepsa Semi PresencialCinthya ArguedasAún no hay calificaciones

- Resumen Del Periodo: Bóveda VirtualDocumento8 páginasResumen Del Periodo: Bóveda VirtualAna Jazmin Bravo VazquezAún no hay calificaciones

- Cep 20240209 Mban01002402090089726247Documento1 páginaCep 20240209 Mban01002402090089726247the.king.king9990Aún no hay calificaciones

- Oferta de paneles termoacústicos y elementos de fijaciónDocumento2 páginasOferta de paneles termoacústicos y elementos de fijaciónAnaiRamirezAún no hay calificaciones

- Historia de La Banca en BoliviaDocumento1 páginaHistoria de La Banca en BoliviadaquisanAún no hay calificaciones

- El Banco Mundial: Visión, Misión y FuncionesDocumento13 páginasEl Banco Mundial: Visión, Misión y FuncionesEricka Regina Alba ToroAún no hay calificaciones

- Cálculo interés simple, monto y valor actual ecuaciónDocumento3 páginasCálculo interés simple, monto y valor actual ecuaciónJ Luis CJ0% (1)

- Monedas Del Continente AmericanoDocumento18 páginasMonedas Del Continente AmericanoLuisAún no hay calificaciones

- Análisis transacciones empresaDocumento5 páginasAnálisis transacciones empresakatherineAún no hay calificaciones

- Parcial 1 - Caso 1 - SMP - Sip IIDocumento2 páginasParcial 1 - Caso 1 - SMP - Sip IISantiago Martinez PazoAún no hay calificaciones

- Carta FianzaDocumento28 páginasCarta FianzaKellynda Basualdo50% (6)

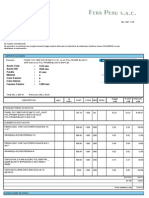

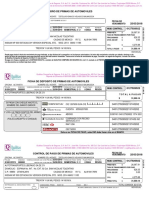

- Aviso de Cobro de Primas de Automoviles: - REFERENCIADocumento1 páginaAviso de Cobro de Primas de Automoviles: - REFERENCIAoliverAún no hay calificaciones

- Comunicacion Proveedores Designacion Agentes de PercepcionDocumento2 páginasComunicacion Proveedores Designacion Agentes de PercepcionMigdalia LopezAún no hay calificaciones

- Concepto Del Titulo de Crédito Hipotecario NegociableDocumento4 páginasConcepto Del Titulo de Crédito Hipotecario Negociablekeny espino floresAún no hay calificaciones

- Recomendaciones FinancierasDocumento3 páginasRecomendaciones FinancierasMaria MutisAún no hay calificaciones

- Analisis y Discusion de La Gerencia LaiveDocumento3 páginasAnalisis y Discusion de La Gerencia LaiveAldo GarciaAún no hay calificaciones

- Carta - Instruccion1123108340 ADRIANA OROZCO MEDELDocumento1 páginaCarta - Instruccion1123108340 ADRIANA OROZCO MEDELLópez Abg NelsonAún no hay calificaciones

- Examen Final Caso - Banco de IberiaDocumento21 páginasExamen Final Caso - Banco de IberiaDaniela SaavedraMtz33% (12)

- CLASE 05 GAP ContableDocumento40 páginasCLASE 05 GAP ContableMilagro Del ValleAún no hay calificaciones