También podría gustarte

- Activos Fijos AuditoriaDocumento17 páginasActivos Fijos AuditoriaMiaAún no hay calificaciones

- La Materialidad en La Auditoria y Papeles de TrabajoDocumento13 páginasLa Materialidad en La Auditoria y Papeles de TrabajoIngLuisGuevara0% (1)

- NIA 800, 805, 810, NIPA 1000 y NIA 250 Actual PDFDocumento5 páginasNIA 800, 805, 810, NIPA 1000 y NIA 250 Actual PDFBeatriz Eugenia Velásquez CalderónAún no hay calificaciones

- Act. 2 Tipos de Dictamen y Carta de RecomendacionDocumento11 páginasAct. 2 Tipos de Dictamen y Carta de RecomendacionJohanna Rodriguez100% (1)

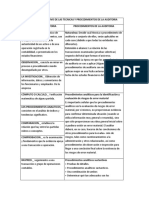

- Cuadro Comparativo de Las Tecnicas y Procedimientos de La AuditoriaDocumento2 páginasCuadro Comparativo de Las Tecnicas y Procedimientos de La AuditoriaOmar Arana92% (12)

- Guias de Auditoria Interna PDFDocumento28 páginasGuias de Auditoria Interna PDFMynor Josué Lobos100% (1)

- Normas ContablesDocumento20 páginasNormas ContablesDiana Montalvan Torres100% (1)

- Resumen Boletín 4010Documento2 páginasResumen Boletín 4010karla80% (5)

- Auditoria Iii, Unidades 3Documento43 páginasAuditoria Iii, Unidades 3Chinty SalazarAún no hay calificaciones

- Introduccion - A La AuditoriaDocumento196 páginasIntroduccion - A La AuditoriaIsrael Gutiérrez AlonsoAún no hay calificaciones

- NIA 400 Evaluaciones Del Riesgo y Control InternoDocumento10 páginasNIA 400 Evaluaciones Del Riesgo y Control Internopaloma iris q100% (1)

- Cuestionario y Casos PrácticosDocumento8 páginasCuestionario y Casos PrácticosRousshel Miño100% (2)

- Microsoft Word - Unidad 2 Auditoria II IAFIC 2011Documento8 páginasMicrosoft Word - Unidad 2 Auditoria II IAFIC 2011LAURAAún no hay calificaciones

- Unidad 1 s3 Actividad 2Documento4 páginasUnidad 1 s3 Actividad 2karycarrascoAún no hay calificaciones

- Sustentacion Auditoria.Documento15 páginasSustentacion Auditoria.Fåustō EstrelląąAún no hay calificaciones

- Big Data y Sistemas de Análisis en ContabilidadDocumento2 páginasBig Data y Sistemas de Análisis en ContabilidadPaola Andrea Arias SoraAún no hay calificaciones

- Programa de AuditoriaDocumento4 páginasPrograma de AuditoriaHelen Ccanto SanchezAún no hay calificaciones

- Trabajo 1 Semauditoria NORMA ISQC1Documento23 páginasTrabajo 1 Semauditoria NORMA ISQC1Eladio GarcíaAún no hay calificaciones

- Solucion Taller Int A Nias No. 2Documento14 páginasSolucion Taller Int A Nias No. 2Sara garrido JimenezAún no hay calificaciones

- Silabo de Auditoria TributariaDocumento7 páginasSilabo de Auditoria TributariaJOSE SILVA CARRETEROAún no hay calificaciones

- Carta de CompromisoDocumento3 páginasCarta de CompromisoRik Ortiz67% (3)

- Actividad 1 Serie 7000Documento3 páginasActividad 1 Serie 7000David De NicolásAún no hay calificaciones

- Examen Final Estandares HelidaDocumento11 páginasExamen Final Estandares HelidaNina Polo Campo89% (9)

- Modelos de CircularizacionesDocumento4 páginasModelos de CircularizacionesVlady Rios GomezAún no hay calificaciones

- Modulo Auditoria 1Documento168 páginasModulo Auditoria 1Licelote Mercedes100% (1)

- Nia 400 499Documento20 páginasNia 400 499MiKkOJAún no hay calificaciones

- Auditoría IntegralDocumento11 páginasAuditoría IntegralDagny VanethAún no hay calificaciones

- Dictamen de Los Auditores IndependientesDocumento2 páginasDictamen de Los Auditores IndependientesJoana CspAún no hay calificaciones

- Los Avances de La Contabilidad AmbientalDocumento5 páginasLos Avances de La Contabilidad AmbientalJJULIANAF100% (1)