También podría gustarte

- Autocalificable S4Documento3 páginasAutocalificable S4jimmy mera43% (7)

- Capítulo 4 - Gestión EmpresarialDocumento43 páginasCapítulo 4 - Gestión EmpresarialVerónica Yadira100% (3)

- Ejercicio 7-9 Empresa Tic-Tac-Presupuesto Completo 1Documento76 páginasEjercicio 7-9 Empresa Tic-Tac-Presupuesto Completo 1SAAM 5142050% (2)

- Bunge, M - Filosofía de La Física - Editorial Ariel PDFDocumento301 páginasBunge, M - Filosofía de La Física - Editorial Ariel PDFAlEx HernandezAún no hay calificaciones

- Trabajo 100 Años de SoledadDocumento11 páginasTrabajo 100 Años de SoledadJuan David Nieto GarcíaAún no hay calificaciones

- Trabajo Poema Del Mio CidDocumento18 páginasTrabajo Poema Del Mio CidJuan David Nieto GarcíaAún no hay calificaciones

- Tabla - Literatura MedievalDocumento2 páginasTabla - Literatura MedievalJuan David Nieto GarcíaAún no hay calificaciones

- Trabajo Poema Del Mio CidDocumento18 páginasTrabajo Poema Del Mio CidJuan David Nieto GarcíaAún no hay calificaciones

- Trabajo Literatura HispanoaméricanaDocumento8 páginasTrabajo Literatura HispanoaméricanaJuan David Nieto GarcíaAún no hay calificaciones

- Trabajo 100 Años de SoledadDocumento11 páginasTrabajo 100 Años de SoledadJuan David Nieto GarcíaAún no hay calificaciones

- Tabla - Literatura MedievalDocumento2 páginasTabla - Literatura MedievalJuan David Nieto GarcíaAún no hay calificaciones

- Bachelard EpistemologiaDocumento257 páginasBachelard EpistemologiaEsteban Ordiano100% (2)

- Trabajo Literatura HispanoaméricanaDocumento8 páginasTrabajo Literatura HispanoaméricanaJuan David Nieto GarcíaAún no hay calificaciones

- Informe TeX PDFDocumento2 páginasInforme TeX PDFJuan David Nieto GarcíaAún no hay calificaciones

- Tarea 2Documento1 páginaTarea 2Juan David Nieto GarcíaAún no hay calificaciones

- Carnaval de BarranquillaDocumento15 páginasCarnaval de BarranquillaJuan David Nieto GarcíaAún no hay calificaciones

- El Color Luz y El Color PigmentoDocumento1 páginaEl Color Luz y El Color PigmentoJuan David Nieto GarcíaAún no hay calificaciones

- Economia SolidariaDocumento7 páginasEconomia SolidariaJuan David Nieto GarcíaAún no hay calificaciones

- La CélulaDocumento1 páginaLa CélulaJuan David Nieto GarcíaAún no hay calificaciones

- Ensayo - La Naturaleza HumanaDocumento1 páginaEnsayo - La Naturaleza HumanaJuan David Nieto GarcíaAún no hay calificaciones

- Enlaces QuímicosDocumento7 páginasEnlaces QuímicosJuan David Nieto GarcíaAún no hay calificaciones

- La Moral Del HombreDocumento3 páginasLa Moral Del HombreJuan David Nieto GarcíaAún no hay calificaciones

- MetabolismoDocumento8 páginasMetabolismoJuan David Nieto GarcíaAún no hay calificaciones

- Reacciones QuímicasDocumento6 páginasReacciones QuímicasJuan David Nieto GarcíaAún no hay calificaciones

- Ciclos BiogeoquímicosDocumento12 páginasCiclos BiogeoquímicosJuan David Nieto GarcíaAún no hay calificaciones

- Ciclos BiogeoquímicosDocumento12 páginasCiclos BiogeoquímicosJuan David Nieto GarcíaAún no hay calificaciones

- Barroco InglésDocumento6 páginasBarroco InglésJuan David Nieto GarcíaAún no hay calificaciones

- Taller de FinanzasDocumento7 páginasTaller de FinanzasJuan David Nieto GarcíaAún no hay calificaciones

- Taller de FinanzasDocumento9 páginasTaller de FinanzasJuan David Nieto GarcíaAún no hay calificaciones

- Foro Lectura Juan Salvador GaviotaDocumento2 páginasForo Lectura Juan Salvador GaviotaJuan David Nieto GarcíaAún no hay calificaciones

- La CélulaDocumento1 páginaLa CélulaJuan David Nieto GarcíaAún no hay calificaciones

- Tarea 2Documento1 páginaTarea 2Juan David Nieto GarcíaAún no hay calificaciones

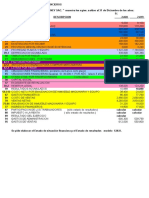

- La Convergencia A Las Normas Internacionales de Información Financiera en ChileDocumento12 páginasLa Convergencia A Las Normas Internacionales de Información Financiera en ChileDayan VinuezaAún no hay calificaciones

- ContabilidadDocumento26 páginasContabilidadMaría José PérezAún no hay calificaciones

- Taller Práctico Unidad 4 ContabilidadDocumento8 páginasTaller Práctico Unidad 4 ContabilidadyiselAún no hay calificaciones

- Caso Práctico Clase 4 PDFDocumento4 páginasCaso Práctico Clase 4 PDFDylan MaloAún no hay calificaciones

- Estados-Financieros-Grupo ExitoDocumento306 páginasEstados-Financieros-Grupo ExitoDavid FrancoAún no hay calificaciones

- Paso 3 Paola BallenDocumento74 páginasPaso 3 Paola BallenPaola BallenAún no hay calificaciones

- Zappa, Gino (1879-1960)Documento1 páginaZappa, Gino (1879-1960)Aiden ZeroAún no hay calificaciones

- Actividad 2Documento3 páginasActividad 2Diana EscobarAún no hay calificaciones

- Ejer AjustesDocumento7 páginasEjer AjustesMaite BarriaAún no hay calificaciones

- Clase 5 de Eva Sem 2Documento134 páginasClase 5 de Eva Sem 2JEAN FRANCO SAAVEDRA CAMIZANAún no hay calificaciones

- Costos IntermediosDocumento27 páginasCostos IntermediosDorisAún no hay calificaciones

- I Guía de Ejercicios Contabilidad GerencialDocumento7 páginasI Guía de Ejercicios Contabilidad GerencialFloyd LegallAún no hay calificaciones

- Examen PracticoDocumento7 páginasExamen PracticosgacostamenaAún no hay calificaciones

- 6ta Libros de ContabilidadDocumento34 páginas6ta Libros de ContabilidadNaisha Yessenia Ruiz CanchariAún no hay calificaciones

- Ico U3 Ea KarrDocumento4 páginasIco U3 Ea Karrkaren RodriguezrAún no hay calificaciones

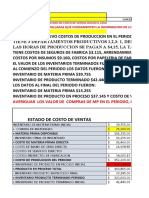

- Quiz Cto de Vtasag.28Documento9 páginasQuiz Cto de Vtasag.28erick ocampoAún no hay calificaciones

- TAREA 1 CGT Elaboración de Estados FinancierosDocumento4 páginasTAREA 1 CGT Elaboración de Estados FinancierosmarleyAún no hay calificaciones

- Analisis MarisolDocumento8 páginasAnalisis Marisolalejo reyAún no hay calificaciones

- Copia de Caso Podadoras - Solucion - ParticipantesDocumento56 páginasCopia de Caso Podadoras - Solucion - ParticipantesEduardo FrutoAún no hay calificaciones

- New Heritage Doll Company ExcelDocumento17 páginasNew Heritage Doll Company ExcelIdeiriAún no hay calificaciones

- Practica Calificada Eeff 2020-2 Ramos Cordova Johana CelesteDocumento8 páginasPractica Calificada Eeff 2020-2 Ramos Cordova Johana Celesteceleste Ramos CordovaAún no hay calificaciones

- Caso Práctico Del Estado de Flujos de Efectivo EL VELOZ SACDocumento2 páginasCaso Práctico Del Estado de Flujos de Efectivo EL VELOZ SACKiara NuñezAún no hay calificaciones

- Semana 7 Gabriel Salgado Cotabilidad NACDocumento2 páginasSemana 7 Gabriel Salgado Cotabilidad NACGabriel SalgadoAún no hay calificaciones

- Trabajo Final GrovesDocumento34 páginasTrabajo Final GrovesKatia Cahuancama CruzAún no hay calificaciones

- Trabajo Grupal Analisis Estados Financieros Final Grupo 3Documento64 páginasTrabajo Grupal Analisis Estados Financieros Final Grupo 3michell ramirezAún no hay calificaciones

- Cuestionario Marco ConceptualDocumento14 páginasCuestionario Marco ConceptualWilliam Atencio100% (1)

- Analisis Financiero 1Documento36 páginasAnalisis Financiero 1Isaias SoachaAún no hay calificaciones