También podría gustarte

- Ejercicio C.T.P. IVA CLASEDocumento17 páginasEjercicio C.T.P. IVA CLASEMayra Espinoza100% (1)

- E y Adm Tema 6 y 7Documento7 páginasE y Adm Tema 6 y 7TamaraAún no hay calificaciones

- Lista Ordenes Trabajo 20220519085603419Documento2 páginasLista Ordenes Trabajo 20220519085603419Ronnie GenezAún no hay calificaciones

- Lista Ordenes Trabajo 20220501163227265Documento2 páginasLista Ordenes Trabajo 20220501163227265Ronnie GenezAún no hay calificaciones

- Lista Ordenes Trabajo 20220519082729693Documento2 páginasLista Ordenes Trabajo 20220519082729693Ronnie GenezAún no hay calificaciones

- Lista Ordenes Trabajo 20220519082713739Documento2 páginasLista Ordenes Trabajo 20220519082713739Ronnie GenezAún no hay calificaciones

- Lista Ordenes Trabajo 20220519085013261Documento2 páginasLista Ordenes Trabajo 20220519085013261Ronnie GenezAún no hay calificaciones

- Lista Ordenes Trabajo 20220519090002585Documento2 páginasLista Ordenes Trabajo 20220519090002585Ronnie GenezAún no hay calificaciones

- Lista Ordenes Trabajo 20220519084501074Documento2 páginasLista Ordenes Trabajo 20220519084501074Ronnie GenezAún no hay calificaciones

- Horometros John DeereDocumento1 páginaHorometros John DeereRonnie GenezAún no hay calificaciones

- FICHA MT 09Documento1 páginaFICHA MT 09Ronnie GenezAún no hay calificaciones

- Informe de La Orden - Cloudfleet JD544K1Documento1 páginaInforme de La Orden - Cloudfleet JD544K1Ronnie GenezAún no hay calificaciones

- 2016-Anexo 6-Seleccion de Transmision Por CadenasDocumento5 páginas2016-Anexo 6-Seleccion de Transmision Por CadenasKevinJVasquezDuqueAún no hay calificaciones

- Informe de La Orden - Cloudfleet JD544K4Documento1 páginaInforme de La Orden - Cloudfleet JD544K4Ronnie GenezAún no hay calificaciones

- KLMDocumento13 páginasKLMJulio Gil GutierrezAún no hay calificaciones

- Trabajo Final V5Documento10 páginasTrabajo Final V5Ronnie GenezAún no hay calificaciones

- Lab. Ley de OhmDocumento7 páginasLab. Ley de OhmJulian AcostaAún no hay calificaciones

- Lab. Ley de OhmDocumento7 páginasLab. Ley de OhmJulian AcostaAún no hay calificaciones

- Bombas de Vacío - Porque FallanDocumento5 páginasBombas de Vacío - Porque FallanJesus BolivarAún no hay calificaciones

- Transformaciones de La Austenita Fuera Del EquilibrioDocumento6 páginasTransformaciones de La Austenita Fuera Del EquilibrioFer VillAún no hay calificaciones

- Planeación EstratégicaDocumento43 páginasPlaneación EstratégicaRonnie GenezAún no hay calificaciones

- Internal - Combustion - Engine - Fundamentals - John HeywoodDocumento9 páginasInternal - Combustion - Engine - Fundamentals - John HeywoodRonnie Genez0% (1)

- TrabajoDocumento8 páginasTrabajoRonnie GenezAún no hay calificaciones

- Laboratorio Virtual Campos Electricos PDFDocumento8 páginasLaboratorio Virtual Campos Electricos PDFAngélica OliverosAún no hay calificaciones

- Taller Seleccion Sensor de Proximidad Sistemas MecatrónicosDocumento3 páginasTaller Seleccion Sensor de Proximidad Sistemas MecatrónicosRonnie GenezAún no hay calificaciones

- BiomoleculasDocumento7 páginasBiomoleculasRonnie GenezAún no hay calificaciones

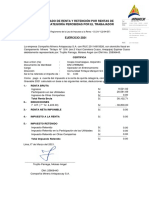

- Impuesto y PensionDocumento1 páginaImpuesto y PensionRonnie GenezAún no hay calificaciones

- Cuestiones de ConducciónDocumento11 páginasCuestiones de Conduccióngozam23Aún no hay calificaciones

- InformeDocumento2 páginasInformeRonnie GenezAún no hay calificaciones

- Formulario 210 Sistema CedularDocumento2 páginasFormulario 210 Sistema CedularRonnie GenezAún no hay calificaciones

- Calendario Tributario 2023Documento1 páginaCalendario Tributario 2023GUSTAVO MONTES ARIASAún no hay calificaciones

- Practica 4 ResueltaDocumento8 páginasPractica 4 ResueltaDiego Alejandro Urbina GuisbertAún no hay calificaciones

- Libro Compras Junio 2017Documento15 páginasLibro Compras Junio 2017JULIO AGUIRREAún no hay calificaciones

- Examen ContDocumento54 páginasExamen Contanahidfh avouklaAún no hay calificaciones

- Unidad 2 - PrácticaDocumento5 páginasUnidad 2 - PrácticaBarbi PadularrosaAún no hay calificaciones

- Guia Pagos Varios en PDFDocumento3 páginasGuia Pagos Varios en PDFRoxana Collantes CisnerosAún no hay calificaciones

- Modulo 4 Derecho TributarioDocumento17 páginasModulo 4 Derecho Tributariojeannette hidalgoAún no hay calificaciones

- Ejemplo IVAy Retenciones 2017Documento15 páginasEjemplo IVAy Retenciones 2017Retos y consecuencias de la mineria ilegalAún no hay calificaciones

- Impuesto A Las Ventas en La Gasolina Y Demás Derivados Del PetróleoDocumento8 páginasImpuesto A Las Ventas en La Gasolina Y Demás Derivados Del PetróleoJose Eduardo Cuello CuelloAún no hay calificaciones

- Libro de Compras XLS 09-2017 CARMENDocumento2 páginasLibro de Compras XLS 09-2017 CARMENShirley FuentesAún no hay calificaciones

- Arbol Problema Cuarto AporteDocumento13 páginasArbol Problema Cuarto AporteMagda Viviana Mendez FierroAún no hay calificaciones

- Caso Practico #1Documento14 páginasCaso Practico #1Frank Anthony Huaman OrbegosoAún no hay calificaciones

- Taller NuevoDocumento26 páginasTaller NuevoMery moralesAún no hay calificaciones

- Andrea - Luengo - Tarea6 Planificación Tributaria Aplica. EmpresaDocumento7 páginasAndrea - Luengo - Tarea6 Planificación Tributaria Aplica. EmpresaAndrea L.Aún no hay calificaciones

- Balance de Comprobacion Cuenta 24Documento1 páginaBalance de Comprobacion Cuenta 24Nazlhy FrancoAún no hay calificaciones

- Formulario de Gastos PersonalesDocumento3 páginasFormulario de Gastos PersonalesWalter TorresAún no hay calificaciones

- Planilla 1704932466823Documento24 páginasPlanilla 1704932466823Saul HerreraAún no hay calificaciones

- M22 U2 A1 MadridMLDocumento44 páginasM22 U2 A1 MadridMLLeticiaMadrid10Aún no hay calificaciones

- Caso Practico Nic 12 Grupo B-1Documento10 páginasCaso Practico Nic 12 Grupo B-1Nery GómezAún no hay calificaciones

- Catalogo de CuentasDocumento6 páginasCatalogo de CuentasMayra MercadoAún no hay calificaciones

- Tabla Irpf 2008 Rdos TrabajoDocumento2 páginasTabla Irpf 2008 Rdos TrabajoRemo VAún no hay calificaciones

- Renta A Persona NaturalDocumento12 páginasRenta A Persona NaturalKatherin Dayan MondragonAún no hay calificaciones

- FV702 1370713 Renta3raDocumento6 páginasFV702 1370713 Renta3raGuido Henostroza LazaroAún no hay calificaciones

- Renta de Cuarta Categoria 2016Documento8 páginasRenta de Cuarta Categoria 2016Luis Morales100% (1)

- 3.-Practica 1 Aplicación de Retenciones, Factura, Liquidacion de Compra de NCDocumento12 páginas3.-Practica 1 Aplicación de Retenciones, Factura, Liquidacion de Compra de NCGenesis Rubio AnguloAún no hay calificaciones

- Ccapa Ccamaqque, Alejandro - Quinta Cat. 2021Documento1 páginaCcapa Ccamaqque, Alejandro - Quinta Cat. 2021jrAún no hay calificaciones

- Form.200 Periodo 03-2022Documento2 páginasForm.200 Periodo 03-2022FrancisMariolyKawajaraYabetaAún no hay calificaciones

- Analisis 110 PJDocumento53 páginasAnalisis 110 PJDIANA QUINTEROAún no hay calificaciones