También podría gustarte

- Monografia Niff 10-EntregaDocumento21 páginasMonografia Niff 10-Entregamayumi misuri100% (3)

- Suspension de Plano EjemploDocumento32 páginasSuspension de Plano EjemploIsmael Pech PolancoAún no hay calificaciones

- Apercibimiento Rosmery ApazaDocumento2 páginasApercibimiento Rosmery ApazaJuan CruzAún no hay calificaciones

- Ley de Concursos MercantilesDocumento6 páginasLey de Concursos MercantilesNoé Lopez DiazAún no hay calificaciones

- Ensayo Sobre Codigo Ontologico Del AbogadoDocumento3 páginasEnsayo Sobre Codigo Ontologico Del AbogadoCon Orgullo CajamarquinoAún no hay calificaciones

- Modelo Plan Auditoria Definitivo OCIDocumento9 páginasModelo Plan Auditoria Definitivo OCIEdison Huaman Cancho0% (1)

- Ursula K Le Guin Sobre El Futuro de La IzquierdaDocumento4 páginasUrsula K Le Guin Sobre El Futuro de La IzquierdaRodrigo Rosa100% (1)

- Resumen Mimi Capitulo IiiDocumento9 páginasResumen Mimi Capitulo Iiimayumi misuriAún no hay calificaciones

- Gisela PDFDocumento24 páginasGisela PDFmayumi misuriAún no hay calificaciones

- Manual e TicaDocumento17 páginasManual e TicaRenato CaceresAún no hay calificaciones

- ESTADO DE SITUACION FINANCIERA - ArregladoDocumento19 páginasESTADO DE SITUACION FINANCIERA - Arregladomayumi misuriAún no hay calificaciones

- Triptico Buenas Prácticas LaboralesDocumento3 páginasTriptico Buenas Prácticas Laboralesmayumi misuri100% (1)

- Triptico Buenas Prácticas LaboralesDocumento3 páginasTriptico Buenas Prácticas Laboralesmayumi misuri100% (1)

- LUNESSSSSSSSSSSSSSSSSDocumento4 páginasLUNESSSSSSSSSSSSSSSSSmayumi misuriAún no hay calificaciones

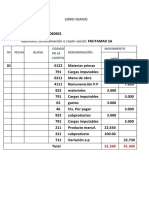

- Libro Diario - 1Documento1 páginaLibro Diario - 1mayumi misuriAún no hay calificaciones

- Minuta de ConstitucionDocumento8 páginasMinuta de Constitucionmayumi misuriAún no hay calificaciones

- LUNESSSSSSSSSSSSSSSSSDocumento4 páginasLUNESSSSSSSSSSSSSSSSSmayumi misuriAún no hay calificaciones

- LUNESSSSSSSSSSSSSSSSSDocumento4 páginasLUNESSSSSSSSSSSSSSSSSmayumi misuriAún no hay calificaciones

- Participacion CiudadanaDocumento10 páginasParticipacion Ciudadanamayumi misuri100% (2)

- Tic. Trabajo en PreziDocumento5 páginasTic. Trabajo en Prezimayumi misuriAún no hay calificaciones

- Universidad Católica Los Ángeles de ChimboteDocumento6 páginasUniversidad Católica Los Ángeles de Chimbotemayumi misuriAún no hay calificaciones

- Santa Maria Madgalena PDFDocumento18 páginasSanta Maria Madgalena PDFmayumi misuriAún no hay calificaciones

- Actividad de Responsabilidad SocialDocumento16 páginasActividad de Responsabilidad Socialmayumi misuriAún no hay calificaciones

- Formato Informe Final Proyecto Extensión CulturalDocumento9 páginasFormato Informe Final Proyecto Extensión Culturalmayumi misuriAún no hay calificaciones

- Santa Maria Madgalena PDFDocumento18 páginasSanta Maria Madgalena PDFmayumi misuriAún no hay calificaciones

- Actividad de Responsabilidad SocialDocumento16 páginasActividad de Responsabilidad Socialmayumi misuriAún no hay calificaciones

- Actividad de Responsabilidad SocialDocumento16 páginasActividad de Responsabilidad Socialmayumi misuriAún no hay calificaciones

- Monografia - Costos Aplicados IDocumento9 páginasMonografia - Costos Aplicados Imayumi misuriAún no hay calificaciones

- Actividad de Responsabilidad SocialDocumento16 páginasActividad de Responsabilidad Socialmayumi misuriAún no hay calificaciones

- Reglamento Del Cne PDFDocumento20 páginasReglamento Del Cne PDFErick NehringAún no hay calificaciones

- El Lugar Sagrado de Los Que Hablan Kamen PDFDocumento280 páginasEl Lugar Sagrado de Los Que Hablan Kamen PDFPta Ier San Luis GonzagaAún no hay calificaciones

- Hacia Una Ontología Política Del EstadoDocumento17 páginasHacia Una Ontología Política Del Estado0000SCRIBD0000Aún no hay calificaciones

- Escrito de Recurso Extraordinario de NulidadDocumento10 páginasEscrito de Recurso Extraordinario de NulidadDra Rosa Isabel Cardenas AyalaAún no hay calificaciones

- Primera Sesión Procesal ConstitucionalDocumento16 páginasPrimera Sesión Procesal ConstitucionalSoleisy UbillusAún no hay calificaciones

- Metodología Bibliografía 2Documento138 páginasMetodología Bibliografía 2Jairo Alexander Hernández ValeroAún no hay calificaciones

- Tiempo de Mitos PDFDocumento234 páginasTiempo de Mitos PDFLuz EstrelloAún no hay calificaciones

- Alimentos ProvisoriosDocumento2 páginasAlimentos ProvisoriosCarlos PeñaAún no hay calificaciones

- Apelacion ComparendoDocumento2 páginasApelacion ComparendoAngie P CriolloAún no hay calificaciones

- Las Instituciones Económicas ! (ISABELLA AZCARATE)Documento15 páginasLas Instituciones Económicas ! (ISABELLA AZCARATE)Isabella Azcarate RodriguezAún no hay calificaciones

- 281 222 PBDocumento114 páginas281 222 PBjoel AvalosAún no hay calificaciones

- A. A 6 OrganigramaDocumento17 páginasA. A 6 OrganigramaYadira MuñozAún no hay calificaciones

- Las Politicas Educativas en México-1Documento16 páginasLas Politicas Educativas en México-1jorge abarcaAún no hay calificaciones

- Caso SoptraviDocumento3 páginasCaso SoptraviEduardo SerranoAún no hay calificaciones

- Unidad ViiDocumento10 páginasUnidad ViiRoberto Claudio Castillo RamirezAún no hay calificaciones

- Relato Sobre Los Tratados Torrijos CarterDocumento8 páginasRelato Sobre Los Tratados Torrijos CarterYONNY URRUTIAAún no hay calificaciones

- Adecuacion de La Demanda Ope20Documento35 páginasAdecuacion de La Demanda Ope20AlejandroAún no hay calificaciones

- Mackey, Tomás - Assman - Falacias Religiosas Del MercadoDocumento14 páginasMackey, Tomás - Assman - Falacias Religiosas Del MercadoRomi MansAún no hay calificaciones

- La Producción Intelectual de Carlos Matus (Versión 1)Documento19 páginasLa Producción Intelectual de Carlos Matus (Versión 1)BurbanoluisAún no hay calificaciones

- Plan Covid 1ro. TributacionDocumento17 páginasPlan Covid 1ro. TributacionDANIEL PONCEAún no hay calificaciones

- SCP 0498 2018 S1 (Bolivia) CumplimientoDocumento22 páginasSCP 0498 2018 S1 (Bolivia) CumplimientoHenry Alvaro Pinto DavalosAún no hay calificaciones

- Conveción de Los Derechos de Los NiñosDocumento3 páginasConveción de Los Derechos de Los NiñosLuisamaria Muñoz OrdoñezAún no hay calificaciones

- Lima ExpresoDocumento32 páginasLima ExpresoNolasco RojasAún no hay calificaciones

- Recurso Retención Ilegal de Cedula Articulo 84 ExtranjeriaDocumento7 páginasRecurso Retención Ilegal de Cedula Articulo 84 ExtranjeriadrepiAún no hay calificaciones

- La Verdadera Historia de La Jornada de Las 8 Horas en El Peru Cesar LevanoDocumento28 páginasLa Verdadera Historia de La Jornada de Las 8 Horas en El Peru Cesar LevanoJosé CarlosAún no hay calificaciones