También podría gustarte

- Rentabilidad FinancieraDocumento5 páginasRentabilidad FinancieraFEUE UTAAún no hay calificaciones

- El Misterio de La Banca-Dftvo PDFDocumento303 páginasEl Misterio de La Banca-Dftvo PDFJavier De Ory Arriaga100% (1)

- Valor Presente Neto (VPN) - Tasa Interna de Retorn de Un Proyecto (TIR) - Periodo de Recuperacion - Eficiencia de La Inversion y Relacion BCDocumento32 páginasValor Presente Neto (VPN) - Tasa Interna de Retorn de Un Proyecto (TIR) - Periodo de Recuperacion - Eficiencia de La Inversion y Relacion BCAli Javier Suarez BriceñoAún no hay calificaciones

- IntroducciónDocumento13 páginasIntroducciónAndres ChiriAún no hay calificaciones

- Trifolio PDFDocumento2 páginasTrifolio PDFMaximus RunnAún no hay calificaciones

- LineaciertosDocumento7 páginasLineaciertosElvis SolisAún no hay calificaciones

- Tipo de CambioDocumento4 páginasTipo de CambioAnahi RosaleyAún no hay calificaciones

- CartaDocumento2 páginasCartaEl Espectador Internacional100% (1)

- Guia Derecho BancarioDocumento8 páginasGuia Derecho BancarioIsabel MaciasAún no hay calificaciones

- 02 Caso Integral EfectivoDocumento7 páginas02 Caso Integral EfectivoGEYSSI ACOSTA LEONAún no hay calificaciones

- Tarea Iacc-Contabilidad-Semana-4Documento7 páginasTarea Iacc-Contabilidad-Semana-4NataliaAún no hay calificaciones

- Trabajo FinanDocumento39 páginasTrabajo FinanEver Auccapuclla VelardeAún no hay calificaciones

- Para Foro Temático 1Documento1 páginaPara Foro Temático 1luce netAún no hay calificaciones

- Tyc 150323Documento5 páginasTyc 150323فيلالباندو ايفانAún no hay calificaciones

- Diligencias de Jurisdiccion Voluntaria AmadoDocumento2 páginasDiligencias de Jurisdiccion Voluntaria AmadoSegundo Agente Inmobiliario EscobarAún no hay calificaciones

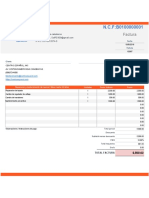

- Factura Inversor N.C.FDocumento1 páginaFactura Inversor N.C.FAlony Rosario EstevezAún no hay calificaciones

- Ejemplos de La Teoría de Partida DobleDocumento7 páginasEjemplos de La Teoría de Partida DobleVictor Gerardo Reyes DominguezAún no hay calificaciones

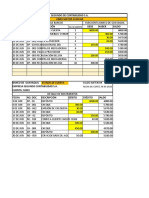

- Orden de Compra - #1863Documento1 páginaOrden de Compra - #1863Emanuel gutierrezAún no hay calificaciones

- Valorizacion Concentrados May 06Documento8 páginasValorizacion Concentrados May 06Junior Salazar VargasAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento4 páginasAnalisis Vertical y HorizontalAndrea VieraAún no hay calificaciones

- Titulos Valores EspecialesDocumento33 páginasTitulos Valores EspecialesKaterin DiazAún no hay calificaciones

- Matricula 2023Documento1 páginaMatricula 2023Luisa PerdomoAún no hay calificaciones

- Fin331158 100002203492Documento1 páginaFin331158 100002203492Adriana RiosAún no hay calificaciones

- Analisis PestelDocumento10 páginasAnalisis PestelIsaac Yauri BarriosAún no hay calificaciones

- Conciliacion BancariaDocumento3 páginasConciliacion BancariaBryan 2Aún no hay calificaciones

- Analisis Inside JobDocumento12 páginasAnalisis Inside JobEdu AnyAún no hay calificaciones

- Consolidado Académico 1 B FILA ADocumento1 páginaConsolidado Académico 1 B FILA ASONALY MAYTTE MARTINEZ IMAN0% (1)

- Trabajo Practico Cartular - Ayala Sartor Renzo ExequielDocumento8 páginasTrabajo Practico Cartular - Ayala Sartor Renzo ExequielRenzo Ayala SartorAún no hay calificaciones

- Sistema FrancesDocumento2 páginasSistema FrancesMichelle Ramírez LlempénAún no hay calificaciones

- Crisis A Finales Del Siglo 20 - Caso Mexico y El Efecto TequilaDocumento3 páginasCrisis A Finales Del Siglo 20 - Caso Mexico y El Efecto TequilaCarmita Cueva0% (1)