También podría gustarte

- Concepto y Definiciones de La ContabilidadDocumento15 páginasConcepto y Definiciones de La ContabilidadfacilithoAún no hay calificaciones

- Contabilidad PublicaDocumento5 páginasContabilidad PublicaYESYENIA VASQUEZAún no hay calificaciones

- Estudiante: Bianca Rocío Hartmann Macario Matrícula: 100214286 Sección: 50Documento6 páginasEstudiante: Bianca Rocío Hartmann Macario Matrícula: 100214286 Sección: 50Isabel Martinez JoaquinAún no hay calificaciones

- Contabilidadamir 150417213240 Conversion Gate01Documento11 páginasContabilidadamir 150417213240 Conversion Gate01Luciana Gabriela Huamán EspinozaAún no hay calificaciones

- Guia de Ayuda Unidad I ContabilidadDocumento11 páginasGuia de Ayuda Unidad I Contabilidadceci14alfonzoAún no hay calificaciones

- Contabilidad GeneralDocumento5 páginasContabilidad GeneralYERSON CRISTOBAL VICENTEAún no hay calificaciones

- Concepto y Tipos de ContabilidadDocumento4 páginasConcepto y Tipos de ContabilidadJesusAlonzoPadillaAún no hay calificaciones

- Tipos de Contabilidad Segun Su AplicaciónDocumento2 páginasTipos de Contabilidad Segun Su AplicaciónBlanca CastilloAún no hay calificaciones

- Contabilidad PúblicaDocumento3 páginasContabilidad PúblicaLUIS ARMANDO PUC SOLLOYAún no hay calificaciones

- Actividad en Clase 10Documento1 páginaActividad en Clase 10Ivan CastillaAún no hay calificaciones

- Unidad 1 Generalidades de La ContabilidadDocumento14 páginasUnidad 1 Generalidades de La ContabilidadLuis Angel GuevaraAún no hay calificaciones

- Ramas de La ContabilidadDocumento10 páginasRamas de La ContabilidadCesar GarciaAún no hay calificaciones

- Gcco U1 A2 AguilarDocumento4 páginasGcco U1 A2 AguilarrafaelmezagAún no hay calificaciones

- ContabiliadadDocumento9 páginasContabiliadadJavier Torres MoralesAún no hay calificaciones

- Tipos de ContabilidadDocumento2 páginasTipos de ContabilidadTELLEZ SAN PABLO ISRAELAún no hay calificaciones

- Contabilidad BancariaDocumento6 páginasContabilidad BancariaAnonymous sCMne0CYTUAún no hay calificaciones

- Contabilidad GeneralDocumento9 páginasContabilidad GeneralAntonio AdánAún no hay calificaciones

- Fundamentos Financieros Unidad 1Documento12 páginasFundamentos Financieros Unidad 1CarlosSunoxius100% (1)

- Contabilidad FinancieraDocumento6 páginasContabilidad Financieramarlene_anilema93Aún no hay calificaciones

- Contabilidad - Concepto, Tipos y CaracterísticasDocumento9 páginasContabilidad - Concepto, Tipos y Característicasandres ledezmaAún no hay calificaciones

- Contabilidad PrivadaDocumento6 páginasContabilidad PrivadaLilianPérezAún no hay calificaciones

- Contabilidad IntegralDocumento8 páginasContabilidad IntegralThalia Huamancondor Borja0% (1)

- Definición: SumarioDocumento3 páginasDefinición: SumarioJessy PeñaAún no hay calificaciones

- Sistema de Contabilidad TrabajosDocumento5 páginasSistema de Contabilidad TrabajosCristopher MontañoAún no hay calificaciones

- Sistemas de Registros ContablesDocumento8 páginasSistemas de Registros ContablesMARINA BAUTISTA SANTIAGO100% (1)

- Definición de Contabilidad NifDocumento7 páginasDefinición de Contabilidad NifJesus Martinez50% (2)

- Generalidades de La ContabilidadDocumento7 páginasGeneralidades de La ContabilidadManuel Enrique Merlo MondragonAún no hay calificaciones

- ContabilidadDocumento7 páginasContabilidadCarlos SinsAún no hay calificaciones

- Tipos de ContabilidadDocumento3 páginasTipos de ContabilidadAroldo Archila100% (1)

- Guia de Contabilidad GeneralDocumento4 páginasGuia de Contabilidad GeneraljohanAún no hay calificaciones

- Guia Contabilidad I Unidad IDocumento3 páginasGuia Contabilidad I Unidad IDestacamento 115 CZGNB11Aún no hay calificaciones

- Tipos de ContabilidadDocumento4 páginasTipos de ContabilidadRicky MéndezAún no hay calificaciones

- Fundamentos de Contabilidad-Cuadro ComparativoDocumento3 páginasFundamentos de Contabilidad-Cuadro ComparativoDany AlvaradoAún no hay calificaciones

- Actividad Económica de Una Entidad Comercial o Una Persona NaturalDocumento5 páginasActividad Económica de Una Entidad Comercial o Una Persona NaturalOmar luis RappiAún no hay calificaciones

- Trabajo de Contabilidad BancariaDocumento10 páginasTrabajo de Contabilidad BancariaMaria Teresa GarciaAún no hay calificaciones

- Sandra 4PDocumento25 páginasSandra 4PI.S.C. Noé Altamirano G.Aún no hay calificaciones

- Ramas de La ContabilidadDocumento11 páginasRamas de La Contabilidaddayana argel borjaAún no hay calificaciones

- Clasificación de La ContabilidadDocumento3 páginasClasificación de La ContabilidadDanny GennioAún no hay calificaciones

- Sistema ContableDocumento6 páginasSistema ContableDavid HerreraAún no hay calificaciones

- Actividad 1 Mapa Conceptual y ResumenDocumento9 páginasActividad 1 Mapa Conceptual y ResumenRuben HernandezzAún no hay calificaciones

- Contabilidad Administrativa y FinancieraDocumento3 páginasContabilidad Administrativa y FinancieraFabYavaAún no hay calificaciones

- Sistemas y ProblemaDocumento10 páginasSistemas y ProblemaStiven PérezAún no hay calificaciones

- Contabilidad Financiera o Contabilidad ExternaDocumento6 páginasContabilidad Financiera o Contabilidad ExternaJaime Axel Quisbert LlanosAún no hay calificaciones

- Contabilidad 19Documento3 páginasContabilidad 19mayra solisAún no hay calificaciones

- Tipos de ContabilidadDocumento4 páginasTipos de ContabilidadRoberto RimarachinAún no hay calificaciones

- Contabilidad Financiera y AdministrativaDocumento6 páginasContabilidad Financiera y Administrativam3nica3bustosAún no hay calificaciones

- Definición de ContabilidadDocumento10 páginasDefinición de ContabilidadAriadne NicolleAún no hay calificaciones

- Contabilidad Administrativa y FinancieraDocumento5 páginasContabilidad Administrativa y FinancieraDiegoAún no hay calificaciones

- Transcripción de La Organización ContableDocumento6 páginasTranscripción de La Organización ContableFlormary-2Aún no hay calificaciones

- Contabilidad OBJ1, Efraín Gámez 30038897Documento9 páginasContabilidad OBJ1, Efraín Gámez 30038897yndira mavarezAún no hay calificaciones

- Protocolo Unidad # 1-Introducción A La Contabilidad Administrativa y de CostosDocumento15 páginasProtocolo Unidad # 1-Introducción A La Contabilidad Administrativa y de CostosAdrian GonzalezAún no hay calificaciones

- El Proceso ContableDocumento7 páginasEl Proceso ContableedisonAún no hay calificaciones

- Tarea 1Documento5 páginasTarea 1Coraima ViloriaAún no hay calificaciones

- Tipos de ContabilidadDocumento4 páginasTipos de ContabilidadanaAún no hay calificaciones

- Cuestionario Contabilidad FiscalDocumento17 páginasCuestionario Contabilidad FiscalCarlenny Teresa Diaz De NuñezAún no hay calificaciones

- 2 La ContabilidadDocumento10 páginas2 La Contabilidadstefanya CardenasAún no hay calificaciones

- Informe de ContabilidadDocumento4 páginasInforme de ContabilidadJocelyne LozadaAún no hay calificaciones

- La ContabilidadDocumento20 páginasLa ContabilidadLuis Vásquez CalderónAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesDe EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesAún no hay calificaciones

- Hermeneutica Arte de Interpretar Los Textos AntiguosDocumento2 páginasHermeneutica Arte de Interpretar Los Textos AntiguosCoc Abner100% (2)

- Eclipse de Luna Total y ParcialDocumento1 páginaEclipse de Luna Total y ParcialCoc AbnerAún no hay calificaciones

- Escuela Oficial de Parvulos No 69Documento1 páginaEscuela Oficial de Parvulos No 69Coc AbnerAún no hay calificaciones

- CancionesDocumento13 páginasCancionesCoc AbnerAún no hay calificaciones

- Adjetivos y Sus ClasesDocumento4 páginasAdjetivos y Sus ClasesCoc AbnerAún no hay calificaciones

- Arte EgipcioDocumento5 páginasArte EgipcioCoc AbnerAún no hay calificaciones

- Formato 12 - Análisis Financiero GUIA ROSTERDocumento36 páginasFormato 12 - Análisis Financiero GUIA ROSTERRoberto Antonio Escobar VelasquezAún no hay calificaciones

- Taller de IVa y Retenciones.Documento2 páginasTaller de IVa y Retenciones.Luis VasquezAún no hay calificaciones

- Oil Combustibles. Afip Presta Conformidad Avenimiento Presentado 27.4.2021Documento12 páginasOil Combustibles. Afip Presta Conformidad Avenimiento Presentado 27.4.2021Sebastian MaggioAún no hay calificaciones

- Aporte ConclusionesDocumento1 páginaAporte ConclusionesOscar David Meza LunaAún no hay calificaciones

- Avance de TesisDocumento2 páginasAvance de TesisLihmi Francisco Chavez BurgaAún no hay calificaciones

- Modelo de Respuesta: Momento: Primera IntegralDocumento9 páginasModelo de Respuesta: Momento: Primera IntegralJosé R AraqueAún no hay calificaciones

- Derecho de Suscripción PreferenteDocumento6 páginasDerecho de Suscripción PreferenteJurisprudencia Registral PerúAún no hay calificaciones

- Análisis FinancieroDocumento42 páginasAnálisis Financierocesar pizarro santamariaAún no hay calificaciones

- PE292GPNv3 Mini Plan VentasDocumento15 páginasPE292GPNv3 Mini Plan VentaswilsonsulcaAún no hay calificaciones

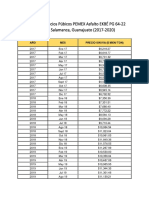

- Historial Precios PEMEXDocumento2 páginasHistorial Precios PEMEXVictor AcostaAún no hay calificaciones

- Anexo3 EstructuraReglasElaborarDocumento7 páginasAnexo3 EstructuraReglasElaborarRoxana PrincipeAún no hay calificaciones

- Pauta Solemne N°1Documento4 páginasPauta Solemne N°1Natalie del Pilar Jaque Pizarro100% (1)

- Rwservlet PDFDocumento1 páginaRwservlet PDFHugo FaurAún no hay calificaciones

- Cuestionario Sobre La Historia de La DolarizaciónDocumento16 páginasCuestionario Sobre La Historia de La DolarizaciónGabriel Páez Reyes100% (1)

- PPT07Documento25 páginasPPT07Solange SantosAún no hay calificaciones

- Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFDocumento31 páginasReglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFAnonymous 4RQ241WB450% (2)

- Fraudes ContablesDocumento11 páginasFraudes ContablesLeny SosaAún no hay calificaciones

- IDC74Documento83 páginasIDC74RafaelSernaAún no hay calificaciones

- Ecuacion PatrimonialDocumento25 páginasEcuacion PatrimonialConstanza Lara MoralesAún no hay calificaciones

- Anexo 1 Folio 32. Informe Del Auditor IndependienteDocumento4 páginasAnexo 1 Folio 32. Informe Del Auditor IndependienteAntonio OchoaAún no hay calificaciones

- Caso Practico de Sistemas de CostosDocumento13 páginasCaso Practico de Sistemas de CostosjackromarioAún no hay calificaciones

- Funciones y Objetivo Del Banco de GuatemalaDocumento7 páginasFunciones y Objetivo Del Banco de Guatemalaestuardo chivalanAún no hay calificaciones

- Clasificación Del ActivoDocumento35 páginasClasificación Del ActivoAAún no hay calificaciones

- Tarea 1 ContabilidadDocumento12 páginasTarea 1 Contabilidaddanel100% (1)

- Ecuaciones de La RectaDocumento5 páginasEcuaciones de La RectaJuan CarlosAún no hay calificaciones

- Labor de Un Asistente ContableDocumento2 páginasLabor de Un Asistente Contableinternet ClicknetAún no hay calificaciones

- Hispamagazine 08112011Documento66 páginasHispamagazine 08112011eliduarte2000@hotmail.comAún no hay calificaciones

- Examen MacroeconomiaDocumento2 páginasExamen MacroeconomiajjosejimenezAún no hay calificaciones

- DBC de Servicios de Consultoría Empresas Consultoras - AnpeDocumento51 páginasDBC de Servicios de Consultoría Empresas Consultoras - AnpeRoxana AliAún no hay calificaciones

- Normatividad y Formalización EmpresaDocumento20 páginasNormatividad y Formalización EmpresaJuan Esteban CubidesAún no hay calificaciones