Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Presuncion - Diferencia de Inventario

Cargado por

Flora Milena Vasquez RamirezTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Presuncion - Diferencia de Inventario

Cargado por

Flora Milena Vasquez RamirezCopyright:

Formatos disponibles

I ACTUALIDAD Y APLICACIÓN PRÁCTICA

A

Presunción de ventas omitidas por diferencias de inventarios

C C.P.C. Josué Bernal Rojas de una compra que corresponda a dicho

5. Efectos de la aplicación de

Miembro del staff interno de la revista

T Actualidad Empresarial

mes, y que haya sido materia de exhibi-

presunciones

U ción y/o presentación.

A Cuando se trate de bienes que no cuen- La determinación que se efectúe sobre base

L 1. Ventas omitidas por dife- ten con comprobantes de compras del ejer- presunta tendrá los siguientes efectos, sal-

I rencia de inventarios cicio inmediato anterior, se tomará el últi- vo en aquellos casos en los que el procedi-

D mo comprobante de pago por la adquisi- miento de presunción contenga una for-

La diferencia entre la existencia de bienes

A ción de dicho bien o, en su defecto, se ma de imputación de ventas o ingresos

que aparezcan en los libros y registros y los

D aplicará el valor de mercado del bien. presuntos que sea distinta.

que resulten de los inventarios comproba-

dos y valuados por la SUNAT representan El coeficiente se calculará de acuerdo a lo Base legal

Y en el caso de faltantes de inventario, ventas siguiente: Art. 65-A Código Tributario.

omitidas de registrar en el año inmediato a. En los casos en que el contribuyente se 5.1 Efectos en el Impuesto General a las

A anterior a la toma del inventario; y en el caso encuentre obligado a llevar un sistema

P Ventas e Impuesto Selectivo al Consumo

de

tas sobrantes, bienes cuyas

han sido omitidas compras

de registrar y ven-

en el año de contabilidad

lo señalado en eldeartículo

costos,35conforme a

del Regla-

L Las ventas las

mentarán o ingresos

ventas odeterminados incre-

ingresos declarados,

I inmediato anterior a la toma de inventario. mento de la Ley del Impuesto a la Ren-

C La diferencia del inventario se establece en ta. El coeficiente resultará de dividir las registrados o comprobados en cada uno

A ventas declaradas o registradas corres- de los meses comprendidos en el requeri-

relación al saldo inicial al 1 de enero del

C miento en forma proporcional a las ven-

ejercicio en que se toma. pondientes al año inmediato anterior

I tas o ingresos declarados o registrados.

Ó Base legal a la toma de inventario, entre el pro-

Art. 69, Num. 69.1 Código Tributario. medio de los inventarios valorizados En caso el deudor tributario no tenga ven-

N mensuales del año citado. tas o ingresos declarados o registrados,

2. Ventas omitidas por faltan- En los demás casos, inclusive en aqué- la atribución será en forma proporcional

P te de inventarios llos en que encontrándose el contribu- a los meses comprendidos en el requeri-

R yente obligado a llevar contabilidad de miento.

Á En el caso de faltante de inventarios, el costos no cumple con dicha obligación

monto de las ventas omitidas se determi- La omisión de ventas o ingresos no

C na multiplicando el número de unidades

o llevándola se encuentra atrasada a la dará derecho a crédito fiscal alguno.

T fecha de toma de inventario, el coeficiente Base legal

faltantes por el valor de venta promedio resultará de dividir las ventas declaradas

I del año inmediato anterior; asimismo, Art. 65-A, Inc. a) Código Tributario.

o registradas entre el valor de las existen-

C para determinar el valor de venta prome-

cias finales del año, obtenidas de los libros 5.1.1. Contribuyentes que realizan ope-

A dio del año inmediato anterior, se tomará raciones exoneradas y/o inafectas

y registros contables del año inmediato an-

en cuenta el valor de venta unitario del últi- terior a la toma de inventario o, en su de- La determinación de ventas o ingresos

mo comprobante de pago emitido en cada fecto, las obtenidas de la Declaración Jura-

mes, o del último comprobante de pago considerados como rentas presuntas de

da Anual del Impuesto a la Renta del últi- tercera categoría, se considerarán ventas

que corresponda a dicho mes que haya mo ejercicio gravable vencido. o ingresos omitidos para efectos del IGV e

sido materia de exhibición y/o presentación.

Base legal ISC de acuerdo a lo siguiente:

En caso exista más de una serie autoriza- Art. 69, Num. 69.1 Código Tributario.

da de comprobantes de pago se tomará a. Cuando el contribuyente realizara ex-

en cuenta lo siguiente: clusivamente operaciones exoneradas

4. Líneas de comercialización

a. Determinar la fecha en que se emitió el y/o inafectas de IGV e ISC, las ventas o

nuevas

último comprobante de pago en el mes. ingresos omitidos determinados vía

b. Determinar cuáles son las series autori- En el caso de diferencias de inventario de presunción no tendrán efectos sobre

zadas por las que se emitieron com- líneas de comercialización nuevas, inicia- dicho impuesto.

probantes de pago en dicha fecha. das en el año en que se efectúa la compro- b. Si el contribuyente realizara operacio-

c. Se tomará en cuenta el último com- bación, se considerarán las diferencias como nes gravadas y además inafectas y/o

probante de pago que corresponda a la ventas omitidas en el período comprendi- exoneradas, se presumirá que las omi-

última serie autorizada en la fecha esta- do entre la fecha de ingreso de la primera siones son operaciones gravadas.

blecida en a. existencia y el mes anterior al de la com- c. Si el contribuyente realizara operacio-

Base legal: probación por la administracion. nes de exportación, se presumirá que

Art. 69, Num. 69.1 Código Tributario. Para determinar las ventas omitidas, se se- las omisiones son operaciones internas

guirá el procedimiento de los faltantes o gravadas.

S E G U N D A Q U I N C E N A - O C T U B R E 2006

3. Ventas omitidas por so- sobrantes, según corresponda, emplean- Base legal

brante de inventarios do en estos casos valores de venta que Art. 65 (i) (ii) y (iii) Código Tributario.

correspondan a los meses del período en

En el caso de sobrante de inventarios, las ven- el que se efectúa la comprobación. 5.2. Efectos en el Impuesto a la Renta

tas omitidas se determinan aplicando un co-

En el caso de sobrantes, el coeficiente resul- En el caso de deudores tributarios que

eficiente al costo del sobrante determinado.

tará de dividir las ventas declaradas o regis- perciban exclusivamente rentas de tercera

El monto de las ventas omitidas no podrá

tradas de dicho período entre el valor de las categoría, las ventas o ingresos determi-

ser inferior al costo del sobrante determi- nados se considerarán como renta neta

existencias determinadas por el contribuyen-

nado en base a la multiplicación de las te, o en su defecto, por la administración de tercera categoría del ejercicio.

unidades sobrantes por el valor de com- tributaria, a la fecha de la toma de inventa- No procederá la deducción del costo

pra promedio del año inmediato anterior. rio, mientras que para determinar el costo computable sobre dichos ingresos o

Para determinar el valor de compra pro- del sobrante se tomará en cuenta el valor de ventas omitidas.

medio del año inmediato anterior se to- compra unitario del último comprobante de Base legal

mará en Ncuenta el valor de compra unita- pago de compra obtenido por el contribu-

I-8 rio del Iúltimo

ST ITUT O PACÍF IC O

comprobante de pago de yente a la fecha de la toma del inventario.

Art. 65-A, Inc. b) Código Tributario.

compra obtenido en cada mes o, en su a. La aplicación de las presunciones no

Base legal

defecto, el último comprobante de pago Art. 69, Num. 69.1 Código Tributario.

tiene efectos para los pagos a cuenta

ÁREA TRIBUTARIA I

del Impuesto a la Renta de tercera ca- Inventario valorizado Valor de compra promedio

tegoría. Mes y año final mensual

b. En el caso de contribuyentes del Régi- Ene.-05 180,000

6,085

————— = S/. 507

men Especial del Impuesto a la Renta, Feb.-05 185,000 12

las ventas o ingresos determinados Mar.-05 170,000

incrementarán para la determinación

Abr.-05 190,000 2. Determinamos el coeficiente

del Impuesto a la Renta las ventas o

May.-05 200,000

ingresos declarados, registrados o com-

Jun.-05 175,000 Ventas declaradas o

probados en cada uno de los meses

Jul.-05 189,000

Ago.-05 192,000 registradas año 2005

comprendidos en el requerimiento en Coefi- =

Set.-05 195,000 ciente

forma proporcional a las ventas o in- Promedio de los inventarios

Oct.-05 178,000 valorizados mensuales

gresos declarados o registrados.

Nov.-05 177,000

En caso el deudor tributario no tenga ven-

Dic.-05 183,000

tas o ingresos declarados, registrados o

Coefi- = 6,569,500

comprobados, la atribución será en for-

ma proporcional a los meses comprendi- ciente 184,500

dos en el requerimiento. Se pide determinar las ventas omitidas y la

Base legal

incidencia en el Impuesto a la Renta y el

IGV sabiendo que el contribuyente lleva el Coeficiente = 35.6070

Art. 65-A, Inc. c) y d) Código Tributario.

inventario permanente valorizado.

6. Laboratorio tributario Solución El promedio de los inventarios valoriza-

Para determinar las ventas omitidas por dos mensuales se calcula de la siguiente

Si comparamos el efecto tributario de las manera:

sobrante de inventarios deberá seguirse el

diferencias de inventarios, determinamos

procedimiento establecido en el artículo 69, Inventario valorizado

que el sobrante de inventarios es enorme- Mes y año

numeral 69.1 del Código Tributario de la final mensual

mente perjudicial para el contribuyente con

siguiente manera:

respecto al faltante de inventarios, ya que Ene-05 180,000

el sobrante resulta altamente oneroso Deberá aplicar al costo del sobrante el co-

Feb-05 185,000

como veremos en los casos prácticos que eficiente que resulta de dividir las ventas

Mar-05 170,000

pasamos a desarrollar. declaradas o registradas correspondientes

al año inmediato anterior (año 2005) a la Abr-05 190,000

toma de inventario entre el promedio de May-05 200,000

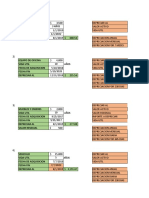

Caso N.º 1 los inventarios valorizados mensuales del Jun-05 175,000

citado año. Jul-05 189,000

Sobrante de inventario en el Ré- Para determinar el costo del sobrante se Ago-05 192,000

gimen General muliplicará las unidades sobrantes por el Sep-05 195,000

La empresa «El Caribeño S.A.» dedicada a valor de compra promedio del año inme- Oct-05 178,000

la comercialización de artefactos para el diato anterior. Nov-05 177,000

hogar está siendo fiscalizada por la SUNAT

A fin de determinar el valor de compra Dic-05 183,000

en el mes de setiembre de 2006 por el

promedio del año inmediato anterior se Total S/. 2,214,000

período 2005, durante la toma de inven-

tomará en cuenta el valor de compra uni-

tario de mercaderías se encuentra un so-

tario del último comprobante de pago de Valor promedio de los inventarios valori-

brante de veinticinco unidades del produc- compra obtenido en cada mes.

to Televisor marca Sanyon del 21". zados mensuales:

Las ventas totales declaradas y registradas 1. Determinamos el costo del sobrante:

2,214,000

por la mencionada empresa en el año 2005 —————— = 184,500

Costo del sobrante = Unidades 12

fueron de S/. 6,569,500.00.

sobrantes x Valor de compra promedio

Las últimas facturas de compra de cada del año inmediato anterior

mes de los mencionados artefactos y su 3. Determinamos las ventas omitidas

valor unitario son como sigue:

Costo del sobrante = 25 x 507 Ventas omitidas =

Costo del sobrante = S/. 12,675 Costo del sobrante x coeficiente

Último Comp. Valor de

Mes y año de compra de compra

S E G U N D A Q U I N C E N A - O C T U B R E 2006

c/mes unitario Valor de compra promedio Ventas omitidas = 12,675 x 35.6070

Ene.-05 001-235 490

Último Comp. Valor de

Feb.-05 001-22584 500 Mes y año de compra de compra Ventas omitidas = S/. 451,319 A

Mar.-05 002-6658 500 c/mes unitario CTUA

LID AD

Abr.-05 001-4582 500 Ene-05 001-235 490

May.-05 005-23541 500

4. Incidencia en el Impuesto a la RentaE

Feb-05 001-22584 500 MPRE

Las ventas omitidas se consideran ren- S A R I A

Jun.-05 001-8426 510 Mar-05 002-6658 500

ta neta sin derecho a la deducción del L |

Jul.-05 001-951 510 Abr-05 001-4582 500

costo computable y no tiene efectos en N . °

Ago.-05 003-7536 510 May-05 005-23541 500

los pagos a cuenta mensuales del ejer- 12 1

Set.-05 001-8521 515 Jun-05 001-8426 510

cicio inmediato anterior a la toma de

Oct.-05 001-789 515 Jul-05 001-951 510

inventario.

Nov.-05 001-3698 515 Ago-05 003-7536 510

Sep-05 001-8521 515

Impuesto a la Renta omitido de año

Dic.-05 002-1478 520 2005:

Los inventarios mensuales valorizados de Oct-05 001-789 515

cada fin de mes del año 2005 fueron los Nov-05 001-3698 515

S/. 451, 319 x 30% = S/. 135,396

siguientes: Dic-05 002-1478 520

Total S/. 6,085

I-9

I ACTUALIDAD Y APLICACIÓN PRÁCTICA

5. Incidencia en el Impuesto General Las últimas facturas de venta de cada mes 2. Incidencia en el Impuesto a la Renta

a las ventas de los mencionados artefactos y su valor Las ventas omitidas se consideran ren-

Las ventas omitidas incrementarán las unitario son como sigue: ta neta sin derecho a la deducción del

ventas declaradas en cada uno de los costo computable y no tiene efectos en

Último Comp. Valor de

meses del año 2005 en forma pro- de venta de venta los pagos a cuenta mensuales del ejer-

Mes y año

porcional. c/mes unitario cicio inmediato anterior a la toma de

El contribuyente deberá rectificar la de- Ene.-05 001-235 800 inventario.

claración anual y pagar el tributo omi- Feb.-05 001-292 800 Impuesto a la Renta omitido de año

tidos más los intereses y multas del caso 2005:

Mar.-05 001-356 800

según el Código Tributario.

Abr.-05 001-399 800

Composición porcentual de las ventas S/. 20,650 x 30% = S/. 6,195

May.-05 001-452 800

declaradas del año 2005:

Jun.-05 001-502 800

Ventas Porcentaje Jul.-05 001-580 850 El contribuyente deberá rectificar la de-

Mes y año

declaradas % Ago.-05 001-630 850 claración anual y pagar el tributo omi-

Ene.-05 547,000 8.3264 Set.-05 001-685 850 tidos más los intereses y multas del caso

Feb.-05 560,000 8.5242 Oct.-05 001-707 850 según el Código Tributario.

Mar.-05 545,000 8.2959 Nov.-05 001-769 850 3. Incidencia en el Impuesto General a

Abr.-05 548,000 8.3416 Dic.-05 002-803 860 las ventas

May.-05 562,000 8.5547 Las ventas omitidas incrementarán las

Jun.-05 561,500 8.5471 Se pide determinar las ventas omitidas y la ventas declaradas en cada uno de los

Jul.-05 575,000 8.7526 incidencia en el Impuesto a la Renta y el IGV. meses del año 2005 en forma propor-

Ago.-05 455,000 6.9259 cional.

Solución

Set.-05 553,000 8.4177 Composición porcentual de las ventas

Para determinar las ventas omitidas por declaradas del año 2005.

Oct.-05 551,500 8.3949

faltante de inventarios deberá seguirse el

Nov.-05 562,300 8.5593 procedimiento establecido en el artículo

Dic.-05 549,200 8.3598 Ventas Porcentaje

69 Numeral 69.1 del Código Tributario de Mes y año

declaradas %

6,569,500 100.00 la siguiente manera:

Ene-05 547,000 8.3264

Deberá multiplicar el número de unidades Feb-05 560,000 8.5242

Determinamos las omisiones mensuales: faltantes por el valor de venta promedio Mar-05 545,000 8.2959

correspondientes al año inmediato ante-

Venta Porcen- Omi- IGV Abr-05 548,000 8.3416

Mes y rior (año 2005) a la toma de inventario.

omitida taje sión omiti- May-05 562,000 8.5547

año

anual % mens. do Para determinar el valor de venta promedio Jun-05 561,500 8.5471

del año inmediato anterior, se tomará en Jul-05 575,000 8.7526

Ene.-05 451,319 8.3264 37,579 7,140

cuenta el valor de venta unitario del último Ago-05 455,000 6.9259

Feb.-05 451,319 8.5242 38,471 7,310

comprobante de pago emitido en cada mes. Sep-05 553,000 8.4177

Mar.-05 451,319 8.2959 37,441 7,114

1. Determinamos las ventas omitidas Oct-05 551,500 8.3949

Abr.-05 451,319 8.3416 37,647 7,153 Nov-05 562,300 8.5593

May.-05 451,319 8.5547 38,609 7,336 Dic-05 549,200 8.3598

Ventas omitidas = Unidades

Jun.-05 451,319 8.5471 38,575 7,329 faltantes x Valor de venta promedio 6,569,500 100.00

Jul.-05 451,319 8.7526 39,502 7,505 del año inmediato anterior

Ago.-05 451,319 6.9259 31,258 5,939 Determinamos las omisiones mensuales

Set.-05 451,319 8.4177 37,991 7,218 Ventas omitidas = 25 x 826 Venta Porcen- Omi- IGV

Mes y

Oct.-05 451,319 8.3949 37,888 7,199 omitida taje sión omiti-

año

anual % mens. do

Nov.-05 451,319 8.5593 38,630 7,340 Ventas omitidas = S/. 20,650

Dic.-05 451,319 8.3598 37,729 7,169 Ene.-05 20,650 8.3264 1,719 327

Feb.-05 20,650 8.5242 1,760 334

Total 100.00 451,319 85,751 Valor de venta promedio Mar.-05 20,650 8.2959 1,713 325

Último Comp. Valor de Abr.-05 20,650 8.3416 1,723 327

El contribuyente tendrá que rectificar las

Mes y año de venta de venta May.-05 20,650 8.5547 1,767 336

declaraciones mensuales pagando el IGV

c/mes unitario Jun.-05 20,650 8.5471 1,765 335

omitido más los intereses y multas del caso

Ene.-05 001-235 800 Jul.-05 20,650 8.7526 1,807 343

según el Código Tributario.

Feb.-05 001-292 800 Ago.-05 20,650 6.9259 1,430 272

Mar.-05 001-356 800 Set.-05 20,650 8.4177 1,738 330

Caso N.º 2 Abr.-05 001-399 800 Oct.-05 20,650 8.3949 1,734 329

Nov.-05 20,650 8.5593 1,767 336

S E G U N D A Q U I N C E N A - O C T U B R E 2006

May.-05 001-452 800

Faltante de inventario en el Ré- Jun.-05 001-502 800 Dic.-05 20,650 8.3598 1,726 328

gimen General Jul.-05 001-580 850 Total 100.00 20,650 3,924

La empresa «El Caribeño S.A.» dedicada a Ago.-05 001-630 850

la comercialización de artefactos para el Set.-05 001-685 850 El contribuyente tendrá que rectificar las

hogar esta siendo fiscalizada por la SUNAT Oct.-05 001-707 850 declaraciones mensuales pagando el IGV

en el mes de setiembre de 2006 por el Nov.-05 001-769 850 omitido más los intereses y multas del caso

período 2005, durante la toma de inven- Dic.-05 002-803 860 según el Código Tributario.

tario de mercaderías se encuentra un 9,910 Comparando el caso de sobrante de inven-

faltante de veinticinco unidades del pro- tario con el caso de faltante de inventario

ducto Televisor marca Sanyon del 21". Valor de venta promedio podemos concluir que para el caso de so-

Las ventas totales declaradas y registradas brante el perjuicio económico es mayor para

por la mencionada empresa en el año 9,910

—————— = S/. 826 el contribuyente como vemos en ambos

2005 fueron de S/. 6,569,500.00. 12 casos donde los datos son los mismos.

INST ITUT O PACÍFICO

I-10

ÁREA TRIBUTARIA I

Caso N.º 3 Para determinar el valor de venta prome- Determinamos las omisiones mensuales

dio del año inmediato anterior, se tomará Venta Porcen- Omi- I.R.

en cuenta el valor de venta unitario del Mes y omitida taje sión omitido

Faltante de inventario en caso de año

Régimen Especial del Impuesto último comprobante de pago emitido en anual % mens. 2.5%

a la Renta cada mes. Ene-05 3,315 7.2414 240 6

El señor Julio Caballero Montes dedicado 1. Determinamos las ventas omitidas Feb-05 3,315 7.5862 251 6

a la comercialización de muebles de ofici- Mar-05 3,315 8.6207 286 7

Abr-05 3,315 8.9655 297 7

na esta siendo fiscalizado por la SUNAT Ventas omitidas = Unidades

May-05 3,315 8.2759 274 7

en el mes de setiembre de 2006 por el faltantes x Valor de venta promedio

del año inmediato anterior Jun-05 3,315 8.4828 281 7

período de enero a diciembre del año Jul-05 3,315 8.9655 297 7

2005, durante la toma de inventario de Ago-05 3,315 9.1034 302 8

mercaderías se encuentra un faltante de Ventas omitidas = 13 x 255 Sep-05 3,315 8.9655 297 7

trece unidades del producto escritorio de Oct-05 3,315 6.8966 229 6

madera de 1.20m. Nov-05 3,315 8.2759 274 7

Las ventas totales declaradas y registradas Ventas omitidas = S/. 3,315 Dic-05 3,315 8.6207 286 7

por el señor Caballero en el año 2005 fue- Total 100.00 3,315 83

ron de S/. 145,000

Valor de venta promedio El contribuyente tendrá que rectificar

Las últimas facturas de venta de cada mes las declaraciones mensuales pagando

de los mencionados escritorios y su valor el Impuesto a la Renta omitido más los

Último Comp. Valor de

unitario son como sigue: Mes y año de venta de venta intereses y multas del caso según el

c/mes unitario Código Tributario.

Último Comp. Valor de

Mes y año de venta de venta Ene-05 001-235 250 3. Incidencia en el Impuesto General a

c/mes unitario Feb-05 001-292 250 las Ventas

Ene.-05 001-235 250 Mar-05 001-356 250 Las ventas omitidas incrementarán las ven-

Feb.-05 001-292 250 Abr-05 001-399 250 tas declaradas en cada uno de los meses

Mar.-05 001-356 250 May-05 001-452 250 del año 2005 en forma proporcional.

Abr.-05 001-399 250 Jun-05 001-502 250 El contribuyente deberá rectificar la de-

May.-05 001-452 250 Jul-05 001-580 260 claración anual y pagar el tributo omi-

Jun.-05 001-502 250

Ago-05 001-630 260

tidos más los intereses y multas del caso

Jul.-05 001-580 260 según el Código Tributario.

Sep-05 001-685 260

Ago.-05 001-630 260 Composición porcentual de las ventas

Set.-05 001-685 260 Oct-05 001-707 260

declaradas del año 2005:

Oct.-05 001-707 260 Nov-05 001-769 260

Nov.-05 001-769 260 Dic-05 002-803 260 Ventas Porcentaje

Mes y año declaradas %

Dic.-05 002-803 260 3,060

Ene-05 10,500 7.2414

Las ventas declaradas de enero a diciem- Valor de venta promedio Feb-05 11,000 7.5862

bre de 2005 son como sigue: Mar-05 12,500 8.6207

S/. 3,060

—————— = S/. 255 Abr-05 13,000 8.9655

Ventas declaradas 12 May-05 12,000 8.2759

Mes y año

S/. Jun-05 12,300 8.4828

Ene-05 10,500 2. Incidencia en el Impuesto a la Renta Jul-05 13,000 8.9655

Feb-05 11,000 Las ventas omitidas se consideran ren- Ago-05 13,200 9.1034

Mar-05 12,500 Sep-05 13,000 8.9655

ta neta sin derecho a la deducción del

Abr-05 13,000 Oct-05 10,000 6.8966

costo computable y en vista de que el

May-05 12,000 Nov-05 12,000 8.2759

contribuyente se encuentra en el régi-

Dic-05 12,500 8.6207

Jun-05 12,300 men especial la venta omitida determi-

145,000 100.00

Jul-05 13,000 nada incrementará en forma propor- Determinamos las omisiones mensuales

Ago-05 13,200 cional las ventas mensuales declaradas.

Set-05 13,000 Venta Porcen- Omi- IGV

Composición porcentual de las ventas Mes y

omitida taje sión omitido

Oct-05 10,000 declaradas en el año 2005: año

anual % mens. 19%

Nov-05 12,000

Dic-05 12,500 Ene-05 3,315 7.2414 240 46

Ventas Porcentaje Feb-05 3,315 7.5862 251 48

Mes y año

declaradas %

Mar-05 3,315 8.6207 286 54

S E G U N D A Q U I N C E N A - O C T U B R E 2006

Se pide determinar las ventas omitidas y

Ene-05 10,500 7.2414 Abr-05 3,315 8.9655 297 56

la incidencia en el Impuesto a la Renta y

Feb-05 11,000 7.5862 May-05 3,315 8.2759 274 52

el IGV. Jun-05 3,315 8.4828 281 53

Mar-05 12,500 8.6207

Solución Jul-05 3,315 8.9655 297 56

Abr-05 13,000 8.9655

Ago-05 3,315 9.1034 302 57

Para determinar las ventas omitidas por May-05 12,000 8.2759

Sep-05 3,315 8.9655 297 56

faltante de inventarios deberá seguirse el Jun-05 12,300 8.4828

Oct-05 3,315 6.8966 229 43

procedimiento establecido en el artículo Jul-05 13,000 8.9655 Nov-05 3,315 8.2759 274 52

69º Numeral 69.1 del Código Tributario Ago-05 13,200 9.1034 Dic-05 3,315 8.6207 286 54

de la siguiente manera: Sep-05 13,000 8.9655 Total 100.00 3,315 630

Deberá multiplicar el número de unidades Oct-05 10,000 6.8966

El contribuyente tendrá que rectificar las

faltantes por el valor de venta promedio Nov-05 12,000 8.2759

declaraciones mensuales pagando el IGV

correspondientes al año inmediato anterior Dic-05 12,500 8.6207

omitido más los intereses y multas del caso

(año 2005) a la toma de inventario. Total 145,000 100.00 según el Código Tributario.

A C T U A L I D A D E M P R E S A R I A L | N . ° 12 1 I-11

También podría gustarte

- Solicitud CDT Personal NaturalDocumento2 páginasSolicitud CDT Personal Naturaldiana67% (6)

- Historia - Fundición MonterreyDocumento9 páginasHistoria - Fundición MonterreyPonyArcoirisAún no hay calificaciones

- Nuevo Leon IDocumento419 páginasNuevo Leon IMelissa MolinaAún no hay calificaciones

- Formato de Balance General y Estado de ResultadosDocumento8 páginasFormato de Balance General y Estado de Resultadosjose jose0% (1)

- Historia WongDocumento30 páginasHistoria WongFlora Milena Vasquez Ramirez100% (1)

- NAGASDocumento13 páginasNAGASFlora Milena Vasquez RamirezAún no hay calificaciones

- Dedicatoria y Agradecimiento MilenaDocumento3 páginasDedicatoria y Agradecimiento MilenaFlora Milena Vasquez RamirezAún no hay calificaciones

- Camino de Colores para JugarDocumento5 páginasCamino de Colores para JugarFlora Milena Vasquez Ramirez100% (1)

- Alimentos Nutritivos y No NutritivosDocumento5 páginasAlimentos Nutritivos y No NutritivosFlora Milena Vasquez RamirezAún no hay calificaciones

- DICTAMENDocumento14 páginasDICTAMENFlora Milena Vasquez RamirezAún no hay calificaciones

- Auditoria InternaDocumento18 páginasAuditoria InternaFlora Milena Vasquez RamirezAún no hay calificaciones

- Influencia de La Cordillera de Los Andes en PeruDocumento4 páginasInfluencia de La Cordillera de Los Andes en PeruFlora Milena Vasquez Ramirez50% (2)

- Mapas Conceptuales NicsDocumento10 páginasMapas Conceptuales NicsNelyTiconaHuancaAún no hay calificaciones

- La Moral de La Sociedad EsclavistaDocumento7 páginasLa Moral de La Sociedad EsclavistaFlora Milena Vasquez RamirezAún no hay calificaciones

- Aceros ArequipaDocumento7 páginasAceros ArequipaynogomezAún no hay calificaciones

- Eº AuditorasDocumento5 páginasEº AuditorasHenry Garcia QuisbertAún no hay calificaciones

- Ejercicios de DepreciaciónDocumento3 páginasEjercicios de DepreciaciónKarú EverlarkAún no hay calificaciones

- Derecho Societario - Parcial 1 - Pregunta 1Documento10 páginasDerecho Societario - Parcial 1 - Pregunta 1Igna67% (3)

- Pilsen CallaoDocumento2 páginasPilsen CallaoQc LiAún no hay calificaciones

- EEFF Entidades Sin Fines de LucroDocumento1 páginaEEFF Entidades Sin Fines de LucroCharly SjAún no hay calificaciones

- Niif para PymesDocumento3 páginasNiif para PymesAna Rosa RojasAún no hay calificaciones

- Presentacion de Estados Financieros PDFDocumento29 páginasPresentacion de Estados Financieros PDFÖswäldö Brüjëz Dê BrüjëzAún no hay calificaciones

- Tarea 12 Contabilidad BancariaDocumento2 páginasTarea 12 Contabilidad BancariaJonathan Hernández50% (2)

- Comisiones y Consignaciones ComercialesDocumento11 páginasComisiones y Consignaciones ComercialescatalinaAún no hay calificaciones

- Material Id SadDocumento4 páginasMaterial Id SadYuriCabezasSilvestreAún no hay calificaciones

- Analisis de Las Causas Del Desequilibrio Economico de La Concursada PDFDocumento11 páginasAnalisis de Las Causas Del Desequilibrio Economico de La Concursada PDFleoowensAún no hay calificaciones

- Circular Informativa Documentación Contable-ArchivoDocumento2 páginasCircular Informativa Documentación Contable-ArchivoUniversidad de AntioquiaAún no hay calificaciones

- Plazas Dies18Documento62 páginasPlazas Dies18Liju ArpeAún no hay calificaciones

- De Los Derechos y Obligaciones de Los ContribuyentesDocumento8 páginasDe Los Derechos y Obligaciones de Los ContribuyentesAlexisSánchezAún no hay calificaciones

- Trabajo Grupal m2 Lavado de ActivosDocumento7 páginasTrabajo Grupal m2 Lavado de ActivosCarlos Quiroz PerànAún no hay calificaciones

- Caso La Polar CronologiaDocumento11 páginasCaso La Polar CronologiaCatherine_071100% (1)

- Expo Nic 31Documento20 páginasExpo Nic 31Carlos Chacon BejaranoAún no hay calificaciones

- La Obligación Tributaria y Sujetos Pasivos.Documento11 páginasLa Obligación Tributaria y Sujetos Pasivos.Fredy Torres50% (2)

- GacetaNo - 27382 - 20130926 Resolucion 44A-2013Documento95 páginasGacetaNo - 27382 - 20130926 Resolucion 44A-2013irvingsaavAún no hay calificaciones

- Estado Del Patrimonio Neto (Sección 6) PDFDocumento20 páginasEstado Del Patrimonio Neto (Sección 6) PDFWilson Francisco ChachalAún no hay calificaciones

- EnronDocumento11 páginasEnronYovanaAún no hay calificaciones

- Vicente RipollDocumento6 páginasVicente RipollJose Carlos Capuñay VásquezAún no hay calificaciones

- Reactivos Audi 1Documento7 páginasReactivos Audi 1Deivid VelázquezAún no hay calificaciones

- Dossier CNC 2013 Formando Líderes de ImpactoDocumento23 páginasDossier CNC 2013 Formando Líderes de ImpactoRoly_RootsAún no hay calificaciones

- Informe Largo Constructora Graph FinalDocumento8 páginasInforme Largo Constructora Graph Finalanon_571111793Aún no hay calificaciones